22.11

|

||||||||

|

< | Ноябрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 |

Прогнозируемая цена на кукурузу в США снизилась на 5 центов за бушель, мировое производство фуражного зерна уменьшено

Среднесезонная цена на кукурузу снижена на 0,05 доллара за бушель до 3,35 доллара за урожай 2016/17 года. Потребление сорго в 2016/17 году сокращено на 5 миллионов бушелей из-за снижения прогноза использования в производстве этанола. Среднесезонная цена на ячмень в 2017/18 году повышена на 0,30 доллара за бушель до 5,15 доллара.

Прогноз мирового производства фуражного зерна на 2017/18 год в этом месяце понижен, в то время как производство в 2016/17 году пересмотрено в сторону повышения (в основном, за счет кукурузы второго урожая в Бразилии и рекордного урожая кукурузы в Южной Африке), благодаря чему увеличены начальные запасы. Увеличение запасов частично компенсирует перспективы сокращения производства в 2017/18 году. Небольшие изменения прогнозируемого использования фуражного зерна и торговли оставляют мировые конечные запасы практически неизменными. В этом месяце прогноз мировой торговли кукурузой на 2017/18 год повышен, в основном из-за увеличения импортного спроса со стороны Европейского союза.

Рисунок 1. Площади кукурузы, сои и пшеницы.

Использование в кормовых целях

Прогнозируемое использование в кормах и остаточных продуктах в США на 2017/18 МГ для четырех фуражных зерновых (кукуруза, сорго, ячмень, овес) и пшеницы в этом месяце составляет 147,5 млн. метрических тонн, что на 0,6 млн. больше, чем в прошлом месяце, и на 3,3 млн. меньше, чем пересмотренный объем прошлого года – 150,8 млн. тонн для маркетингового года с сентября по август.

Прогноз количества единиц животноводческой продукции повышен

Прогноз количества единиц животноводческой продукции (GCAU) на 2017/18 год составляет 97,3 млн., что на 0,7 млн. больше прогноза прошлого месяца в 96,6 млн. и на 1,3 млн. больше, чем пересмотренный объем прошлого года – 96,0 млн. Кормовое потребление зерна прогнозируется на уровне 1,52 тонны на GCAU, что на 0,05 тонны ниже прошлогодней оценки в 1,57 тонн.

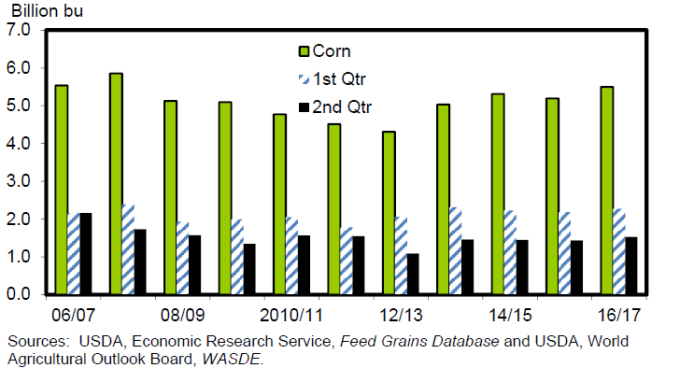

Рисунок 2. Потребление кукурузы в США: на корм и остаточные продукты, экспорт, использование в производстве продуктов питания, семян и промышленности, этанол, конечные запасы.

Примечание: Данные для 2016/17 и 2017/18 МГ – прогнозные.

Минимальные изменения баланса в этом месяце

Прогнозы спроса и предложения кукурузы не изменились по сравнению с прошлым месяцем. Прогнозируемая средняя цена, получаемая фермерами в 2016/17 году, была снижена на 0,10 доллара США за бушель в верхней границе диапазона, тогда как нижний предел диапазона остался неизменным на уровне 3,25 долл. США за бушель, таким образом, среднее значение составило 3,35 долл. США за бушель, на 5 центов меньше, чем прогноз прошлого месяца. Среднесезонная цена на 2017/18 год осталась неизменной в диапазоне от 3,00 до 3,80 долл. США за бушель и средним значением 3,40 долл. США за бушель.

По состоянию на 4 июня 96 процентов кукурузы в США было посажено в основных штатах-производителях, согласно отчету Crop Progress Службы сельскохозяйственной статистики Министерства сельского хозяйства США (NASS). Это на 1 процентный пункт ниже среднего показателя за 5 лет и показателя прошлого года. В Айове, ведущем штате-производителе, посевные работы были завершены на 98 процентов, что немного выше среднего уровня 5 лет. Прогресс по посевам в Индиане и Огайо восстановился после медленного старта и составляет 91 и 82 процента, соответственно.

Прорастание кукурузы происходит по той же схеме: основные штаты-производители отстают от среднего уровня 5 лет на 1 процентный пункт с показателем 86 процентов.

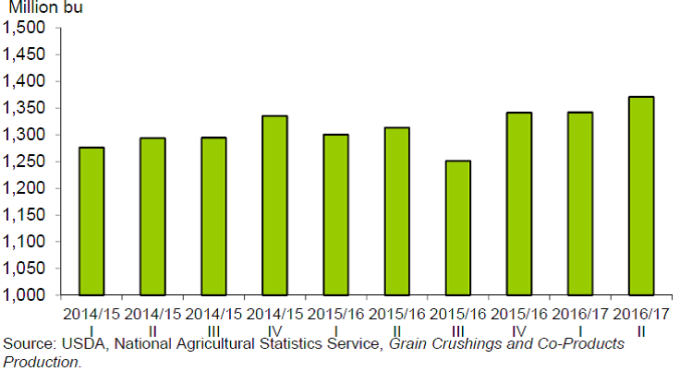

Рисунок 3. Использование кукурузы в производстве кормов и побочных продуктов в США

Объем предложения сорго – без изменений. Исчезновение сокращено на 5 миллионов бушелей. По состоянию на апрель, объем сорго, использованного для производства этанола, составил 76 миллионов бушелей, по сравнению с 95 миллионами в прошлом году. Низкие цены на кукурузу и небольшие запасы сорго привели к тому, что в этом месяце прогнозируется использование сорго в производстве продуктов питания, семян и промышленности в размере 110 миллионов бушелей. В результате, конечные запасы сорго повышены на 5 млн. бушелей до 52,9 млн.

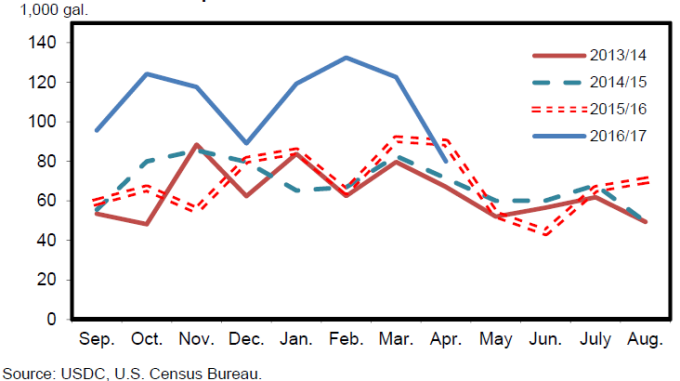

Рисунок 4. Экспорт топливного этанола США.

По состоянию на 4 июня посевы сорго были завершены на 55 процентов в основных штатах-производителях, что на 5 процентов ниже среднего уровня за 5 лет и немного меньше по сравнению с прошлогодним показателем 56 процентов на ту же дату. В Техасе, ведущем штате-производителе, сев был завершен на 92% — намного быстрее темпа прошлого года и среднего значения за 5 лет. Посевы сорго в Канзасе, втором по величине штате-производителе, отстают и завершены всего на 25 процентов, на 5 процентов ниже уровня прошлого года к этому времени и на 14 процентов ниже среднего уровня за 5 лет.

Рисунок 5. Использование кукурузы для производства этанола поквартально

Сокращение прогноза импорта ячменя на 2 млн. бушелей на 2016/17 год снизило предложение до 311,4 млн. бушелей. Сокращение сказывается на конечных запасах, которые в настоящее время прогнозируются на уровне 93,4 млн. бушелей. При отсутствии изменений в балансе на 2017/18 г. снижение начальных запасов отражается на конечных запасах, которые прогнозируются на уровне 74,4 млн. бушелей. Прогноз среднесезонной цены на ячмень повышен на 0,30 доллара США за бушель как на верхнем, так и на нижнем пределах диапазона, и в среднем составляет 5,15 доллара за бушель на ожидании роста цен на пивоваренный ячмень, связанного с состоянием ячменя на северных равнинах, где менее чем 60 процентов ячменя в Монтане и Северной Дакоте оценены на «хорошо» и «отлично», что более чем на 10 процентных пунктов ниже уровня того же времени год назад.

По состоянию на 4 июня 99 процентов ячменя посажено в основных штатах-производителях, чуть медленнее прошлогоднего темпа, но с опережением 5-летнего среднего показателя 96 процентов.

Торговый баланс овса аналогичен схеме, характерной для ячменя, с сокращением прогноза импорта 2016/17 г. на 4 млн. бушелей, что отразится на конечных запасах, которые прогнозируются на уровне 41,6 млн. бушелей в этом месяце. В результате прогнозируемые конечные запасы для 2017/18 года составляют 36,6 млн. бушелей. Диапазон среднесезонных цен на овес остается в пределах от 1,95 до 2,45 долл. США за бушель, со средним значением 2,20 долл. США за бушель.

По состоянию на 4 июня, овес был полностью засеян, а 96 процентов посевов проросло в 9 основных штатах-производителях, опережая 5-летний средний показатель, но с небольшим отставанием от прошлогоднего прорастания на уровне 98 процентов к этому моменту.

Снижение прогноза для 2017/18 года частично компенсируется увеличением объема производства фуражных зерновых в 2016/17 году

Согласно прогнозу, мировое производство фуражного зерна достигнет 1 310,3 млн. тонн в 2017/18 году, что на 1,5 млн. меньше прогноза прошлого месяца. Большая часть сокращения приходится на Европейский союз (ЕС) и Канаду, что частично перекрывает рост в Украине и Турции. В то же время, прогноз производства фуражного зерна на 2016/17 год повышен на 2,0 млн. тонн благодаря увеличению объемов производства бразильской кукурузы второго урожая и рекордному урожаю кукурузы в Южной Африке. Изменение объемов производства и прочие корректировки в отношении спроса и предложения для 2016/17 года увеличивают начальные запасы 2017/18 года на 0,7 млн. тонн, что частично компенсирует сокращение производства в 2017/18 году.

Уборка второго урожая кукурузы 2016/17 года в Бразилии будет происходить с июня по декабрь 2017 года. Критически важные майские осадки на Среднем Западе страны – в Мату-Гросу, Мату-Гросу дю Сул, Гояс и Мина-Джерайас – были значительно выше нормы, повысив урожайность кукурузы. Дожди были частыми и обильными, поддерживая цветение и налив зерна в крупнейших штатах-производителях кукурузы второго урожая. Эти события способствовали увеличению прогноза урожайности до нового рекорда в 5,54 тонны с гектара. Прогноз производства кукурузы увеличился до 97,0 млн. тонн, что на 30,0 млн. тонн больше, чем предыдущий скудный урожай 2015/16 года. Прогноз урожая кукурузы в Бразилии на 2017/18 год, с началом посева первой очереди кукурузы в сентябре-октябре 2017 года, остается на уровне 95,0 млн. тонн.

Производство кукурузы в ЮАР в 2016/17 году повышено до рекордного уровня 16,4 млн. тонн на основе данных, опубликованных Комитетом по оценке урожая Министерства сельского хозяйства, лесоводства и рыболовства (CEC). В дополнение к исключительным погодным условиям на протяжении всего сезона, южноафриканские фермеры улучшают свои методы культивирования, используя улучшенные семена, увеличение плотности посадки и удобрения лучшего качества для повышения урожайности кукурузы.

Прогноз потребления фуражного зерна увеличен для 2016/17 года и снижен для 2017/18

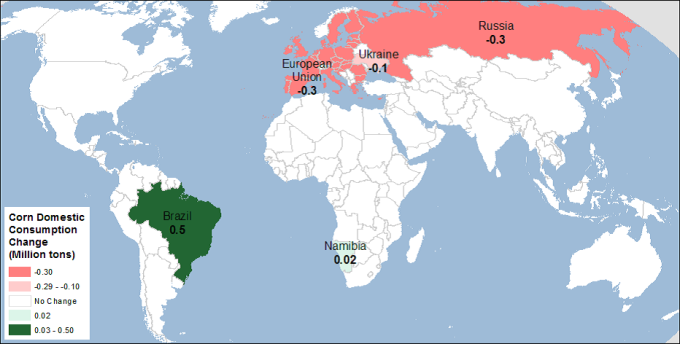

Прогноз мирового потребления фуражного зерна на 2016/17 год увеличен в этом месяце на 1,1 млн. тонн до 1 348,9 млн. тонн с несколькими частично компенсирующими друг друга изменениями. Наибольшее изменение касается увеличения потребления кукурузы в ЮАР, на 0,7 млн. тонн, что связано с увеличением производства. Ожидается, что Бразилия, где наблюдается рост производства кукурузы в 2016/17 году, увеличит промышленное использование кукурузы на 0,5 млн. тонн до 10,5 млн., благодаря завершению строительства завода по производству этанола в Мату-Гросу. С увеличением бразильских запасов кукурузы производители биотоплива все больше обращаются к кукурузе, которая считается более надежной альтернативой производства этанола, чем традиционный сахарный тростник. В то время как кукуруза доступна в течение всего года, заводы по производству биотоплива на основе сахарного тростника испытывают нехватку сырья во время межсезонья и практически бездействуют в течение примерно 4 месяцев.

В этом месяце прогноз мирового потребления фуражного зерна на 2017/18 г. понижен на 0,4 млн. тонн до 1 349,5 млн. Двумя крупнейшими изменениями являются увеличение промышленного использования кукурузы в Бразилии и снижение потребления ячменя и кукурузы в России в результате ожидания более высокого экспорта и снижения доступности зерна внутри страны.

Карта 1. Изменения внутреннего потребления кукурузы для 2017/18 МГ, июнь 2017 (млн. тонн)

Сокращение прогноза мировых конечных запасов

Мировые объемы конечных запасов фуражного зерна на 2017/18 год прогнозируются на 0,4 млн. тонн ниже в этом месяце до 221,0 млн., причем большая часть сокращения запасов канадской кукурузы и овса частично компенсируется увеличением запасов кукурузы в Турции и Украине. В США запасы уменьшены для ячменя и овса и увеличены для сорго. Прогноз конечных запасов кукурузы снижен на 0,9 млн. тонн в этом месяце до 194,3 млн., что в основном отражает сокращение в Канаде с несколькими компенсирующими корректировками по странам. Запасы ячменя увеличены на 0,3 млн. тонн (Турция) до 17,7 млн. (запасы ячменя США немного скорректированы в сторону понижения), а запасы овса снижены на 0,1 млн. тонн до 2,3 млн. (половина сокращения приходится на Соединенные Штаты); запасы ржи незначительно снижены до 1,3 млн. тонн.

Карта 2. Изменения конечных запасов кукурузы для 2017/18 МГ, июнь 2017 (млн. тонн)

Мировая торговля кукурузой увеличена, перспективы экспорта США остаются неизменными

Прогноз мировой торговли кукурузой на международный 2017/18 торговый год (октябрь – сентябрь) увеличен на 1,0 млн. тонн в этом месяце до 150,7 млн. При этом прогнозируется рост импорта кукурузы в ЕС на 1,0 миллион тонн. Ожидается, что спрос на кукурузу в двух основных странах-импортерах ЕС – Испании и Италии – будет удовлетворен за счет увеличения импорта зерна из-за пределов ЕС, поскольку производство кукурузы во Франции и Германии сократится.

Ожидается, что Украина и Россия в равной степени воспользуются возможностью, предлагаемой прогнозируемым увеличением импорта кукурузы в ЕС. Для обеих стран прогнозируется рост экспорта кукурузы на 0,5 млн тонн до 20,5 и 6,0 млн тонн, соответственно.

В этом месяце прогноз экспорта кукурузы из Бразилии не изменился и составляет 33 миллиона тонн. Экспорт в мае, как правило, является довольно низким в Бразилии. И хотя майский экспорт кукурузы в этом году находился на рекордно высоком уровне, он не является достоверным показателем дальнейшего объема экспорта.

Для текущего 2016/17 торгового года прогноз глобальной торговли кукурузой немного повышен до 146,2 млн. тонн при увеличении экспорта ЮАР на 0,2 млн. тонн, что частично нивелируется сокращением на 0,1 млн. тонн для Мексики (уменьшение ожидаемых поставок белой кукурузы в Южную Африку).

Прогноз экспорта кукурузы из США для 2016/17 года не изменился в этом месяце, оставшись на уровне 56,0 млн. тонн (2,225 млрд. бушелей для местного маркетингового года с сентября по август, на 17 процентов больше, чем в предыдущем году). Обратите внимание, что этот прогноз не менялся с октября 2016 года, когда темпы экспорта кукурузы из США были очень высокими. В настоящее время экспорт кукурузы из США замедляется, поскольку конкуренты – производители кукурузы в Южном полушарии – выходят на рынок и расширяют свой экспорт, что подтверждает предположение о снижении экспорта США в последнем квартале маркетингового года. Это говорит о том, что экспорт кукурузы из США, по всей видимости, будет соответствовать прогнозу.

Обзор рынка пшеницы от USDA за июнь читайте здесь.

|

|

|