20.12

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

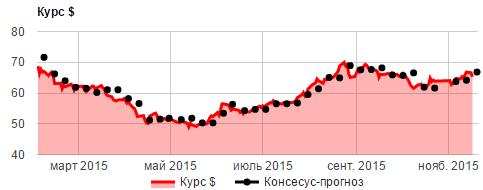

После августовского всплеска, ситуация на российском валютном рынке стабилизировалась. Более того, рубль постепенно начал отвоевывать позиции, которые потерял в летние месяцы. Этому способствует и отход нефтяных цен от многолетних минимумов, и стабилизация геополитической обстановки благодаря выполнению минских договоренностей на Украине. Однако неустойчивость экономикой ситуации в Китае, и, с большой вероятностью, повышение ключевой ставки Федеральной резервной системой в декабре, оказывает определенное давление на валюты развивающихся стран.

Поэтому, вопросы прогнозирования движения валютных курсов возвращаются. Продолжит ли рубль укрепляться или вновь начнет отступать? Что оказывает большее влияние на локальный валютный рынок – мировые цены на нефть или напряженность на Ближнем Востоке? Примет ФРС решение о подъеме ставки, и будут ли расширять программы количественного смягчения европейские страны? “Ъ” продолжает публиковать мнения по этим и другим смежным вопросам аналитиков крупнейших банков.

Анна Богдюкевич, аналитик Юникредит-банка:

В последнее время рубль продолжал следовать за динамикой цен на нефть, однако с меньшей амплитудой колебаний. В частности, за последнюю торговую неделю котировки Брент потеряли более 7%, в то время как рубль просел к доллару только в пределах 2%. В среду, 18 ноября, банки должны будут вернуть ЦБ средства, полученные год назад в рамках валютного РЕПО, на сумму 312 млн долл. Однако мы не ожидаем, что это создаст какие-либо проблемы с валютной ликвидностью. На это указывают результаты аукциона РЕПО, прошедшего в понедельник: кредитные организации привлекли чуть более 86 млн долл. из предложенного лимита в 100 млн. Таким образом, хотя в среднесрочной перспективе мы полагаем, что рубль выглядит переоцененным (рублевая стоимость нефти опустилась до пятилетнего минимума, что создает риски для бюджета), в ближайшие дни курс доллара, по всей видимости, будет находиться в диапазоне 65-67 руб.

Владимир Борисов, начальник управления продаж казначейских продуктов Абсолют Банка:

На фоне ожидания рынков ужесточения монетарной политики США доллар значительно укрепляется к корзине мировых валют. Американская валюта растет к евро и российскому рублю. В связи с последними событиями во Франции, снижается активность на фондовых площадках Европы. В среду на котировки рубля окажет влияние выход еженедельного статистического доклада EIA о запасах нефти и газа в США. Значительное отклонение от прогнозных показателей (1.6 млн. барр. нефти) вызывает бурную реакцию рынков. Мы ожидаем коррекцию на нефтяном рынке и стоимость марки BRENT 44-46$/барр. Это позволило бы российской валюте торговаться на уровне 65.00-66.00 руб. за долл. и 70.00-71.00 руб. за евро. Стартовавший налоговой период также окажет поддержку национальной валюте.

Денис Давыдов, главный аналитик «Нордеа Банка»:

Рубль вновь демонстрирует завидную устойчивость к неоднозначному внешнему фону. В целом основная сессия вторника завершилась небольшим ослаблением позиций рубля в парах с компонентами бивалютной корзины. При этом нефть на открытии американской сессии второй день подряд тестирует уровни ниже $44 по Brent. Поддержку рубль, как впрочем, и фондовые активы, получает за счет сохраняющегося интереса со стороны нерезидентов. Помимо этого налоговый период и сдержанный объем рублевой ликвидности, предложенный от регулятора в ходе аукциона недельного РЕПО, также играет на руку российской валюте. Данные по инфляции США не оказали заметного влияния на рынки, т.к. совпали с ожиданиями. Фокус на ближайшие дни остается в ценах на «черное золото», риски дальнейшего понижательного движения сохраняются.

Андрей Чурилов, ведущий трейдер отдела операций на денежном рынке банка «Союз»:

Укрепление рубля, связываем с началом налогового периода в РФ и увеличением ожиданий по взаимоотношению между Россией и Западом. По нашим ожиданиям, в среду торговый диапазон составит 65,50 — 66,50 руб./$.

Источник: kommersant.ru

|

|

|