|

Отчеты

|

https://exp.idk.ru/analytics/report/pshenica-fyuchersnye-krivye-na-31-marta-2025/671908/

|

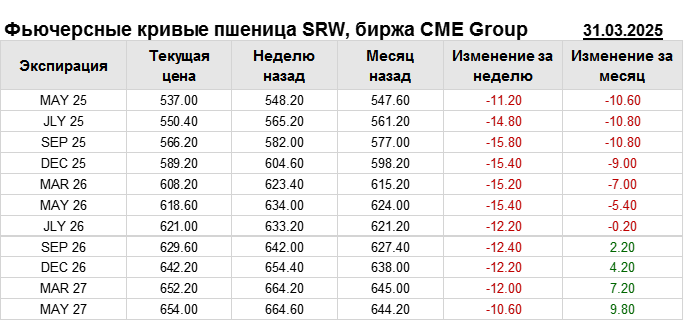

В пятницу рынок пшеницы закрылся со слабыми показателями на всех трех биржах. Чикагские фьючерсы SRW снизились на 3-5 центов по итогам сессии. Контракты на HRW в Канзас-Сити лидировали по снижению, упав на 14-15 центов. Фьючерсы на яровую пшеницу MPLS снизились на 6-8 центов по сравнению с предыдущими месяцами. Данные USDA по экспортным продажам показывают, что объем поставок пшеницы на 20 марта составил 21,092 млн тонн, что на 12% больше, чем на той же неделе прошлого года. Это также составляет всего 93% от прогноза USDA и отстает от среднего темпа в 101%.

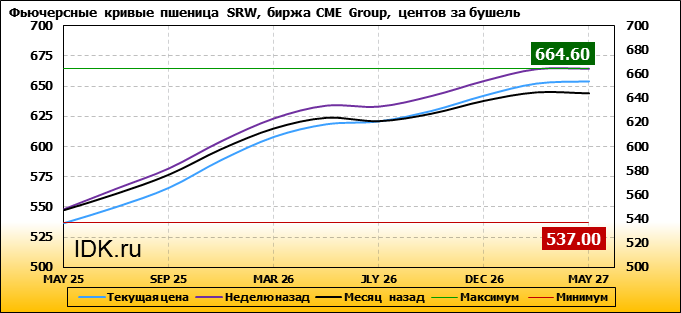

На 31.03.2025 стоимость пшеницы SRW на бирже CME Group по контракту MAY 25 составила 537 центов за бушель. За прошедшую неделю стоимость пшеницы SRW упала на 11.2 цента/бушель.

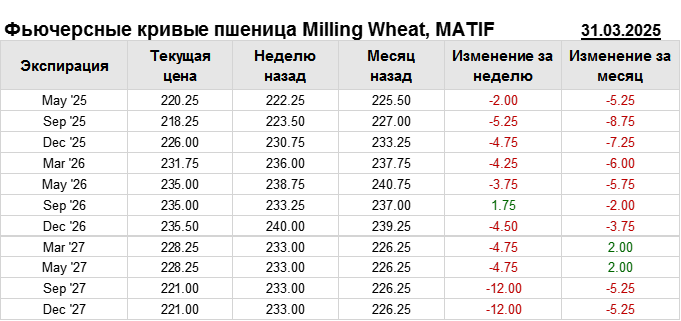

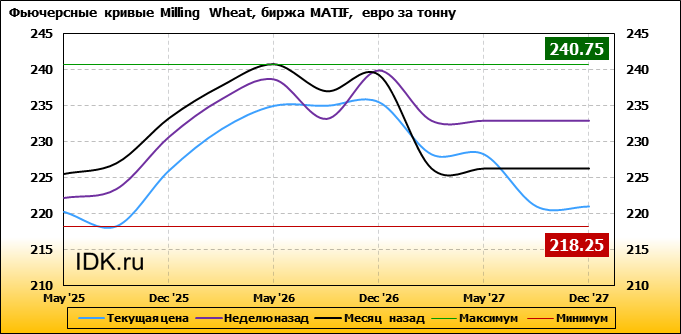

На 31.03.2025 стоимость пшеницы Milling Wheat на бирже MATIF по контракту May ’25 составила 220.25 евро за тонну. За прошедшую неделю стоимость пшеницы Milling Wheat упала на 2 евро/тонна. Как мы видим на графике, фьючерсная кривая имеет периоды, когда более дальний фьючерс дешевле ближнего. Состояние бэквардации наблюдаем на следующих контрактах: Sep ’25; Mar ’27; Sep ’27. Таким образом, трейдеры предполагают, что возможно превалирование предложения над спросом в указанные периоды.