|

Обзоры

|

https://exp.idk.ru/analytics/review/usda-maslichnye-kultury-mirovye-rynki-i-torgovlya-na-9-dekabrya-2021/574084/

|

Ограниченные запасы рапса в Канаде сокращают экспорт

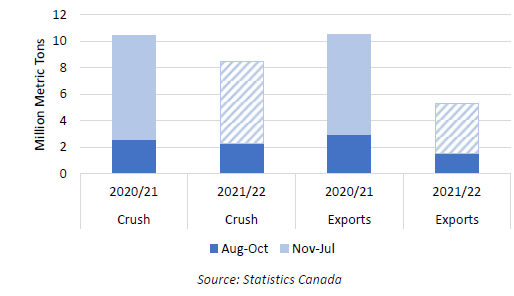

Прогноз производства рапса в Канаде в 2021/22 году снижен на 400 000 тонн в этом месяце до 14-летнего минимума в 12,6 млн. Поскольку начальные запасы уже ограничены из-за высокого спроса в последние несколько лет, низкий урожай ограничивает доступные запасы как для переработки, так и для экспорта. Однако из-за высокой маржи переработки в Канаде нехватка производства значительно сильнее сказывается на экспорте рапса, чем на переработке. За первые 3 месяца маркетингового года объем переработки упал на 9 процентов, в то время как экспорт сократился почти на 50 процентов.

Рисунок 1. Переработка и экспорт рапса в Канаде

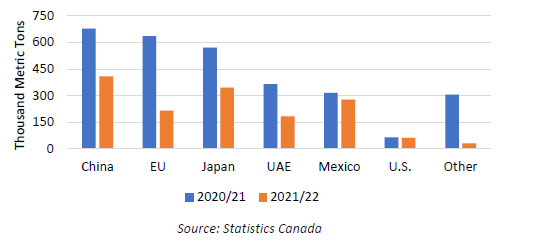

Рисунок 2. Экспорт рапса из Канады (август-октябрь)

Резкое падение экспорта рапса из Канады в первые 3 месяца 2021/22 года затронуло все его основные направления. Экспорт в ЕС упал почти на две трети, в ОАЭ — на 50 процентов, а в Китай и Японию — на 40 процентов. Рынки Северной Америки испытали менее крупное падение: Мексика — на 12 процентов, а в Соединенные Штаты — всего на 4 процента.

В условиях ограниченных мировых запасов и сокращения экспорта из Канады основные импортеры, вероятно, обратятся к Австралии. В отличие от Канады, производство рапса в Австралии увеличено до 500 000 тонн в 2020/21 году и на 700 000 тонн в 2021/22 году. В результате объем производства и экспорта прогнозируется на рекордном уровне в 5,5 млн тонн и 4,6 млн соответственно.

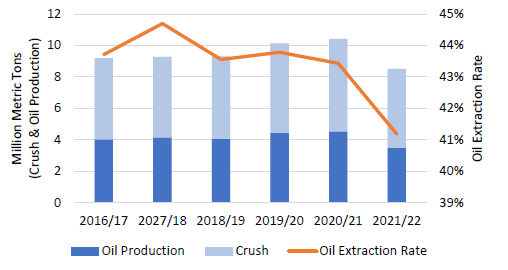

Рисунок 3. Производство и норма извлечения рапсового масла в Канаде

Экспорт рапсового масла из Канады, хотя и не так резко, как экспорт семян, но снизился почти на 20 процентов за первые 3 месяца 2021/22 года. Прогноз производства снижен более чем на 20 процентов по сравнению с прошлым годом как из-за сокращения переработки, так и из-за более низкой нормы извлечения. Согласно данным Статистического агентства Канады, в 2021/22 году норма извлечения рапсового масла значительно снизится, поскольку высокие температуры в период прорастания семян привели к снижению содержания масла в урожае. В целом, прогноз производства рапсового масла в Канаде снижен на 1,0 млн. тонн по сравнению с прошлым годом, а экспорта — почти на 600 000 тонн.

Соединенные Штаты и Китай являются двумя крупнейшими рынками сбыта канадского рапсового масла, на которые приходится около 85 процентов экспорта. С августа по октябрь экспорт рапсового масла в США вырос более чем на 20 процентов, но вряд ли сможет сохранить этот сильный рост. Экспорт в Китай снизился почти на 90 процентов, поскольку ограничение запасов в Канаде намного сильнее сказалось на Китае и других менее крупных рынках. В результате Китай, вероятно, обратиться к подсолнечному маслу из России и Украины, чтобы удовлетворить свой спрос на пищевое масло. Кроме того, благодаря совокупному увеличению объемов производства подсолнечника в России и Украине на 1 миллион тонн в этом месяце, экспортное предложение подсолнечного масла будет в достаточном количестве при рекордном производстве и переработке в сочетании с высокими начальными запасами. Согласно прогнозу, в 2021/22 году торговля и потребление подсолнечного масла вырастут в Китае и на других рынках, на которые повлияет дефицит канадского рапсового масла.

ПРОГНОЗ НА 2021/22 ГОД

В этом месяце прогноз мирового производства масличных культур в 2021/22 году несколько снижен, в основном из-за снижения производства сои в Китае и Парагвае и сокращения производства рапса в Канаде, что нивелирует повышение производства подсолнечника в России и Украине, рапса в Австралии и Индии, а также сои в Канаде и Украине. Прогноз переработки в целом практически не изменился, поскольку более низкий уровень переработки сои в Китае компенсируется повышением переработки рапса и подсолнечника. Торговля немного повышена за счет увеличения экспорта рапса из Австралии и сои из Канады и Украины. Мировые конечные остатки снижены на 1 млн тонн, в основном из-за сокращения остатков сои в Китае, которое превосходит рост остатков рапса и подсолнечника.

Прогноз мирового производства протеинового шрота остается на прежнем уровне, как и переработка. Торговля протеиновым шротом немного повышена, в основном за счет увеличения экспорта канадского рапсового шрота и черноморского подсолнечного шрота, что более чем компенсировало снижение объемов поставок парагвайского соевого шрота. Потребление протеинового шрота снижено на 600 000 тонн из-за снижения объемов переработки сои в Китае, в то время как остатки в целом практически не изменились. Мировое производство растительного масла и торговля им незначительно увеличились, хотя потребление несколько снизилось, поскольку высокие цены на растительное масло продолжают оказывать давление на спрос. Прогнозируемая средняя сезонная цена на соевые бобы в США не изменилась и составляет 12,10 доллара за бушель.

Экспортные цены

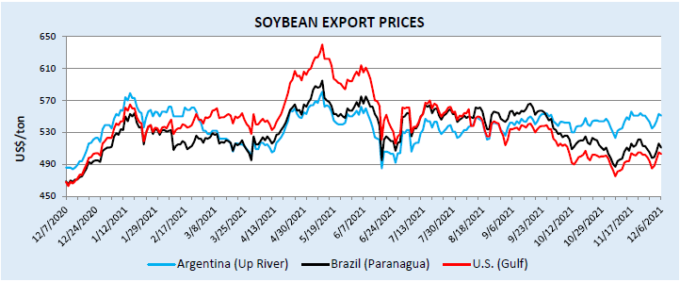

Экспортные цены на сою в ноябре 2021 г.

| США | Аргентина | Бразилия | |

| Средняя цена в ноябре | $ 494 за тонну | $ 543 за тонну | $ 506 за тонну |

| Изменение по сравнению с октябрем | — $ 9 за тонну | + $ 3 за тонну | — $ 14 за тонну |

Цены на сою в США в ноябре немного снизились из-за увеличения предложения и замедления темпов экспорта в Китай. Цены на сою в Бразилии также снизились, как и цены в США. Цены на сою в Аргентине незначительно выросли, так как переработчики повысили ставки в надежде на стимулирование дополнительных продаж со стороны производителей.

Рисунок 4. Экспортные цены на сою.

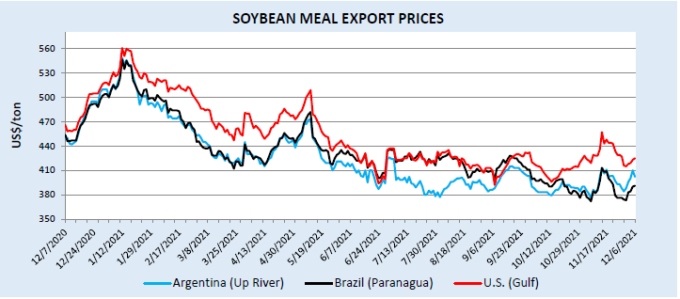

Экспортные цены на соевый шрот в ноябре 2021 г.

| США | Аргентина | Бразилия | |

| Средняя цена в ноябре | $ 431 за тонну | $ 393 за тонну | $ 386 за тонну |

| Изменение по сравнению с октябрем | + $ 23 за тонну | + $ 6 за тонну | — $ 6 за тонну |

Цены на соевый шрот в США в ноябре были в среднем выше, чем в октябре, в основном за счет пика, вызванного нехваткой лизина, из-за чего свиноводы стали включать больше шрота в кормовые рационы. Средняя цена на соевый шрот в Аргентине немного выросла, в то время как в Бразилии она немного снизилась по сравнению с предыдущим месяцем, поскольку переработчики адаптировались к рыночным изменениям.

Рисунок 5. Экспортные цены на соевый шрот.

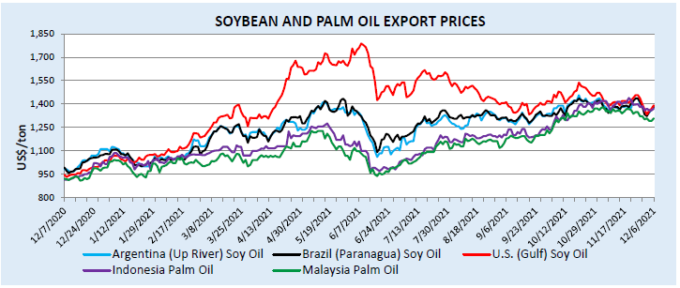

Экспортные цены на соевое и пальмовое масло в ноябре 2021 г.

| США

Соевое масло |

Аргентина

Соевое масло |

Бразилия

Соевое масло |

Индонезия Пальмовое масло | Малайзия Пальмовое масло | |

| Средняя цена в ноябре | $ 1 422 за тонну | $ 1 392 за тонну | $ 1 390 за тонну | $ 1 401 за тонну | $ 1 352 за тонну |

| Изменение по сравнению с октябрем | — $ 42 за тонну | — $ 6 за тонну | + $ 7 за тонну | + $ 63 за тонну | + $ 36 за тонну |

Цены на соевое масло в США снизились на фоне увеличения внутренних запасов масла. Ожидаемый рост спроса на возобновляемое дизельное топливо происходил медленнее. Импорт масла канолы из Канады вырос, несмотря на засуху, и в настоящее время опережает прошлогодние темпы. Цены на соевое масло в Аргентине немного снизились на фоне увеличения предложения. Соевое масло в Бразилии немного выросло из-за более высокого экспортного спроса, особенно в Индии. В ноябре мировые цены на пальмовое масло продолжили рост до рекордных уровней. Цены на пальмовое масло в Индонезии резко выросли на фоне сохраняющегося дефицита предложения и устойчивого спроса. Цены на пальмовое масло в Малайзии выросли из-за возросшего экспортного спроса, даже при том, что нехватка рабочей силы по-прежнему мешает функционированию сектора.

Рисунок 6. Экспортные цены на соевое и пальмовое масло.

Изменения прогноза для 2021/22 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Австралия | Рапс | Экспорт | 4 000 | 4 600 | 600 | Повышение прогноза производства |

| Бразилия | Соевое масло | Экспорт | 1 300 | 1 450 | 150 | Высокие темпы торговли в октябре и ноябре |

| Канада | Рапсовый шрот | Экспорт | 4 320 | 4 450 | 130 | Увеличение запасов за счет повышения нормы извлечения |

| Канада | Соевые бобы | Экспорт | 4 000 | 4 200 | 200 | Повышение оценки производства |

| Канада | Рапс | Экспорт | 5 700 | 5 300 | -400 | Снижение оценки производства |

| Индия | Соевое масло | Импорт | 3 725 | 3 400 | -325 | Тенденция к сокращению торговли на фоне роста производства рапсового масла |

| Япония | Рапс | Импорт | 2 000 | 2 300 | 300 | Увеличение предложения в Австралии |

| Парагвай | Соевые бобы | Экспорт | 6 500 | 6 350 | -150 | Снижение прогноза производства |

| Парагвай | Соевый шрот | Экспорт | 2 250 | 2 000 | -250 | Снижение запасов при сокращении переработки |

| Украина | Соевые бобы | Экспорт | 1 700 | 1 850 | 150 | Повышение прогноза производства |

Предыдущий отчет от 9 ноября 2021 года

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 9 декабря 2021

USDA. Кормовые культуры: мировые рынки и торговля на 9 декабря 2021