13.04

|

||||||||

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

6 августа 2014 года вышел Указа Президента Российской Федерации № 560 «О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации».

В перечень сельскохозяйственной продукции, страной происхождения которых являются Соединенные Штаты Америки, страны Европейского союза, Канада, Австралия и Королевство Норвегия, и которые сроком на один год запрещены к ввозу в Российскую Федерацию, вошли говядина (ТН ВЭД 0201-0202), свинина (ТН ВЭД 0203), мясо и пищевые мясные субпродукты птицы (ТН ВЭД 0207), а также мясо соленое, в рассоле, сушеное и копченое (ТН ВЭД 0210). Рассмотрим, как обстоят дела на мясном рынке, чтобы оценить последствия данного решения.

Сегмент мяса птицы менее зависим от импортной продукции. Доля импорта в общем объеме потребления данной продукции составил в 2013 году 13%. Ведущим поставщиком здесь являются как раз США, которым по итогам 2013 года принадлежали 60% или 267 тыс. тонн всего импорта мяса птицы. Порядка 16% или 72 тыс. тонн приходилось на поставки из стран Евросоюза. Производственный потенциал данного сектора продолжает расти год от года. За первое полугодие 2014 года объемы производства мяса птицы в убойном весе уже превышает прошлогодний показатель за аналогичный период на 95 тыс. тонн. То есть, к концу года мы сможем перекрыть более 200 тыс. тонн импортной продукции самостоятельно. Незначительные недостающие объемы можно восполнить поставками из Бразилии и Республики Беларусь. По итогам 2013 года на бразильское мясо птицы приходилось 16% всех поставок данной продукции.

Таблица 1. Основные индикаторы рынка по итогам 2013г, тыс. тонн

Говядина — наиболее зависимый от импорта сегмент. В 2013 году Россия собственными силами покрыла лишь 70% потребностей населения в говядине. Общий объем импортных поставок мяса КРС в убойном весе в 2013 году составил 736 тыс. тонн. Если мясо птицы демонстрирует ежегодно положительную динамику, то сектор производства говядины, напротив, ежегодно только ухудшает свои показатели. Относительно производственного объема 2012 года в 2013 году показатель снизился на 1%, а численность поголовья сократилась на 2%. Сейчас запущена государственная целевая программа развития сельского хозяйства, где особая роль отведена именно мясному животноводству. Однако окупаемость проектов в данном секторе самая длительная, программа рассчитана на 2013-2020гг, так что ждать кардинального и резкого изменения в секторе не стоит.

Но санкции и для данного сегмента не представляют особой угрозы. Ведущими странами-поставщиками говядины в Россию остается Бразилия — 53% или 313 тыс. тонн по итогам 2013г, и Парагвай -24% или 142 тыс. тонн. Беларусь в 2013 году поставила на рынок России 142 тыс. тонн мяса КРС, и стоит отметить, что относительно 2012 года этот показатель вырос на 42% или 42 тыс. тонн. Импорт говядины из стран, в отношении которых наложено эмбарго, в 2013 году составил порядка 60 тыс. тонн или 10% от общего показателя. Такой объем вполне можно возместить увеличением объема поставок из Бразилии, Парагвая, Аргентины, Уругвая.

Таблица 2. Десятка крупнейших импортеров мяса и пищевых мясных субпродуктов по итогам 2013г, объем импорта в разрезе стран и товарных групп, тыс. тонн*

*без учета стран ТС

Свиноводство является самой незащищенной отраслью животноводства, после вступления в ВТО судьба его зависела от того, как государство поддержит и сможет сдерживать импорт. Совокупность мер по регулированию импорта мяса (многочисленные запреты Россельхознадзора), принятых правительством в 2013 году, помогли сократить суммарный объем ввоза свинины на 15%.

В 2013 году, несмотря на всю сложность ситуации в отрасли, свиноводы добились рекордного увеличения производства свинины на убой в промышленном секторе. Хотя динамика носит инерционный характер, так как были введены в эксплуатацию мощности, строительство которых было начато двумя годами раньше. В итоге за год мы получили прирост на уровне 11% и общий объем производства свинины 2 млн. 937 тыс. тонн.

На импорт в 2013 году пришлось 18% от общей емкости рынка свинины, что составляет 642 тыс. тонн. Именно данный сектор ощутит наиболее заметно последствие введенных санкций. Ведь еще по итогам 2013 года на свинину из стран Евросоюза приходилось 60% или 364 тыс. тонн. Порядка 13% (или 79 тыс. тонн) приходится на Канаду, которая тоже попала в список запретных импортеров. Но, по сути, давление сектор испытывает с января 2014 года. Так, с 30 января текущего года Россельхознадзор установил временный запрет на ввоз свинины из европейских стран после того, как в Литве подтвердили эпидемию африканской чумы у свиней. Запрет должен был действовать до тех пор, пока Еврокомиссия не предоставит гарантии безопасности на импортируемую продукцию. Но теперь санкции в отношении стран-участниц ЕС продлят данный запрет.

Собственными силами в столь короткие сроки мы не можем заменить образовавшуюся брешь, поэтому дефицит продукции вызвал резкий скачок цен на свинину – на 50% выросла производственная цена за первые 6-ть месяцев 2014 года. Основная нагрузка упала на отечественных производителей, а также на Канаду и Бразилию, по итогам первого полугодия именно эти две страны обеспечивали 80% всего импорта свинины.

Итак, откуда брать недостающий объем свинины. Исходя из показателей 2014 года на страны, которые попали под запрет, приходится порядка 450 тыс. тонн. Во-первых, за счет собственного производства, которое нарастило показатель в первом полугодии 2014 года по сравнению с прошлогодним показателем за аналогичный период на 100 тыс. тонн, то есть вполне вероятно, что отечественные производители смогут опередить показатель прошлого года на 250 тыс. тонн. Покрыть оставшиеся 200 тыс. тонн можно за счет импорта из Беларуси. В прошлом году поставки из этой страны находились на уровне 40 тыс. тонн, и упали за год на 34% или 20 тыс. тонн из-за запретов на ввоз продукции (зафиксированы вспышки АЧС). Сейчас эти ограничения сняты, так что объем импорта белорусской продукции в текущем году возрастет. В целом, отечественный рынок будет сейчас ориентирован на страны Южной Америки, Азии, должна возрасти активность внешнеэкономических взаимоотношений со странами Евразийского экономического союза.

Безусловно, нагрузка на производителей ляжет большая. Принимая данное решение, правительство, вероятнее всего, предусмотрело меры поддержки сельхозпроизводителей. Будем надеяться, что в ближайшее время эти меры будут нам представлены.

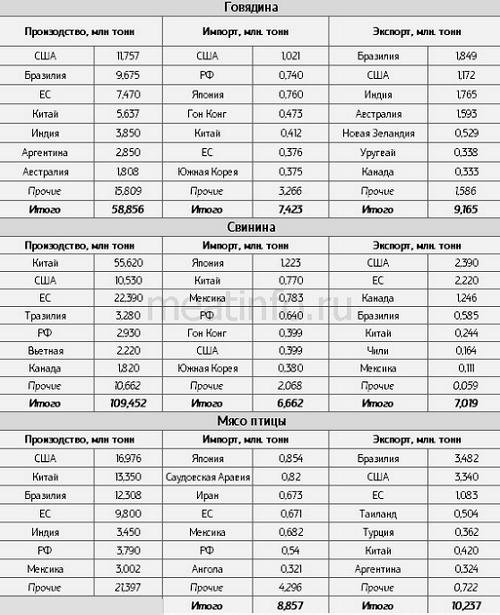

Таблица 3. Мировой объем производства, импорта и экспорта мяса в разрезе ведущих стран по итогам 2014 года (данные Минсельхоза США).

|

|

|