09.04

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

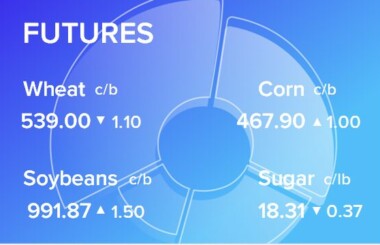

По итогам торговой сессии во вторник зерновые контракты в США упали в цене. Все три зерновых рынка просели на фоне небольшого объема торгов. В течение предпраздничной торговой сессии чикагская пшеница свела на «нет» подъем понедельника. Снег и дождь идет по направлению к Центральному Западу США и, вероятно, окажутся там на День благодарения. Если верить этому прогнозу, осадки покроют зерновые, пока что не убранные и оставшиеся под открытым небом.

Торговая сессия 24 ноября завершилась со следующими показателями:

| пшеница Декабрь’15, ц/б | 484.25 | +1.75 |

| кукуруза Ноябрь’15, ц/б | 364.25 | +0.75 |

| соя Декабрь’15, ц/б | 863.75 | +2.75 |

|

|

|

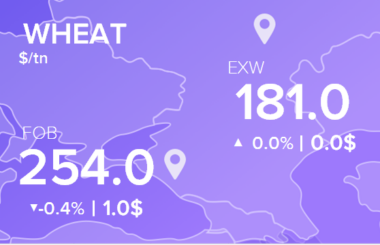

В среду 25 ноября, государственная египетская компания GASC закупила 240 тыс. тонн мукомольной пшеницы происхождением из России, Франции и Румынии с поставкой 21-31 декабря 2015 года.

Всего закуплено:

60 тыс. тонн у компании Soufflet (Франция), цена 195,54 $/т.

ставка морского фрахта 10,20 $/тонна.

Цена на базисе CIF 205,74 $/т.

60 пшеницы у компании Invivo (Франция), цена 195,54 $/т.

ставка морского фрахта 10,20 $/т.

Цена на базисе CIF 205,74 $/т.

60 тыс. тонн пшеницы у компании Ameropa (Румыния), цена 200,15 $/т.

ставка морского фрахта 6,00 $/т.

Цена на базисе CIF 206,15 $/тонна

60 тыс. тонн пшеницы у компании Alegrow (Россия), цена 198,85 $/т. ставка морского фрахта 7,30 $/т.

Цена на базисе CIF 206,15 $/т.