19.09

IGC. Отчет о рынке зерновых культур от 19 октября 2023

19 October 2023, 22:37

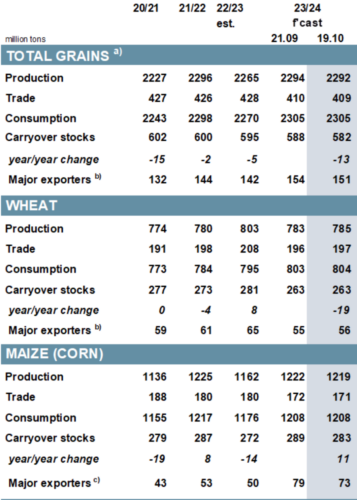

Поскольку пониженные оценки по кукурузе и ячменю лишь частично компенсируются большим количеством пшеницы, прогноз мирового производства зерна (пшеница и фуражное зерно) в 2023/24 году снизится на 2 млн тонн в месяц (в месячном исчислении) до 2292 тонн. м. На фоне незначительных компенсирующих изменений по ключевым компонентам спроса прогноз потребления сохраняется на уровне 2 305 млн тонн.

Учитывая более низкие, чем предполагалось ранее, начальные запасы и сокращение объемов производства, прогноз глобальных запасов на конец сезона (совокупность соответствующих местных маркетинговых лет) снижается на 6 млн тонн в месяц, до 582 млн тонн. Прогноз мировой торговли снижен на 1 млн тонн в месяц, до 409 млн, в основном из-за снижения показателей по кукурузе и сорго (включая меньший импорт Китая), но при этом рост пшеницы ожидается выше, чем раньше (ЕС).

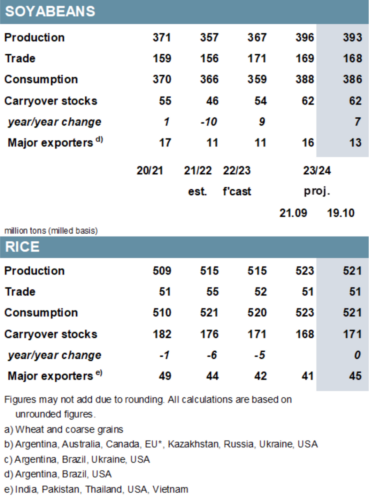

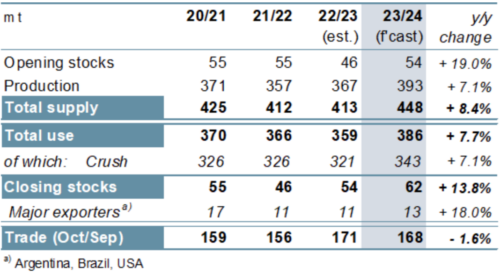

Оценка Совета мировой торговли соевыми бобами в 2022/23 году (октябрь/сентябрь) повышена на 2 млн тонн в месяц, в основном на основе недавних более крупных, чем ожидалось, поставок в Китай. Снижение показателей для Индии и США снижает прогноз мирового производства на 2023/24 год на 3 млн тонн, до 393 млн тонн (+7%), при этом потребление немного сократилось, хотя и все еще привязано к новому пику, а запасы не изменились по сравнению с предыдущим месяцем. Прогноз мирового спроса на импорт снижен примерно на 1 млн тонн, до 168 млн тонн (-2%).

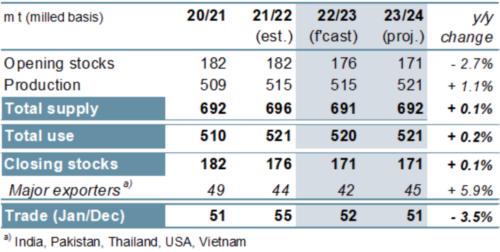

Учитывая понижение показателей Индии, прогноз потребления риса в 2022/23 году снижен на 2 млн тонн по сравнению с предыдущим периодом. Вместе с несколько увеличенной оценкой добычи мировые конечные запасы увеличится примерно на 3 млн тонн в месяц. С учетом меньшего показателя для Таиланда, мировое производство риса в 2023/24 году прогнозируется на 2 млн тонн меньше, чем в сентябре, что связано со снижением ожиданий относительно его потребления. Объем торговли в 2024 году (январь/декабрь) прогнозируется стабильным по сравнению с предыдущим месяцем, на уровне почти 51 млн тонн, что является вторым ежегодным падением подряд.

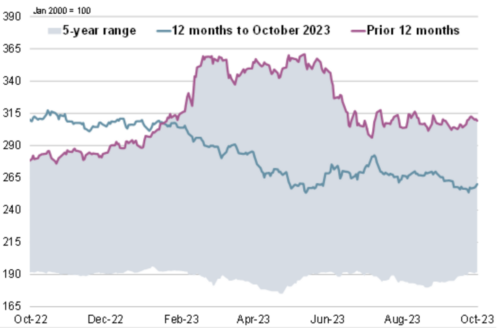

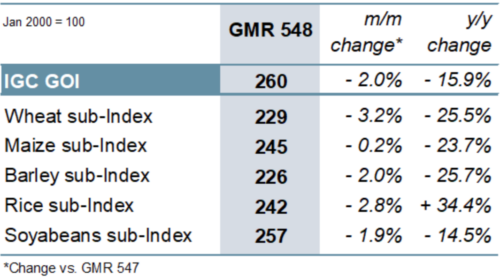

Индекс зерновых и масличных культур (GOI) IGC упал на 2%, достигнув более чем четырехмесячного минимума, при этом наблюдалась слабость всех основных сырьевых товаров.

Рисунок 1. Мировые оценки

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI)

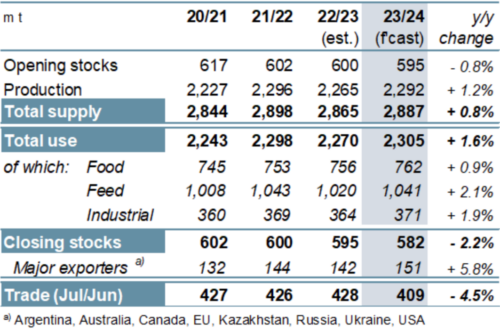

Прогнозируется, что общий объем мирового производства зерна (пшеницы и фуражного зерна) в 2023/24 году увеличится на 27 млн тонн по сравнению с аналогичным периодом прошлого года (г/г), до 2292 млн, при этом более высокие урожаи кукурузы и сорго перевесят снижение производства пшеницы, ячменя и овса. Общий объем потребления достигнет нового максимума в 2305 млн т (+2%), включая прирост для кормового, пищевого и промышленного использования. Совокупные конечные запасы оцениваются в 582 млн тонн, что на 2% ниже, чем в предыдущем сезоне, и является самым низким показателем за девять лет. Большая часть падения обусловлена сокращением запасов пшеницы, в том числе в Китае, Индии и ключевых экспортерах. Напротив, перенос кукурузы будет больше по сравнению с прошлым годом при наращивании запасов в США. Прогнозируется, что мировая торговля в целом сократится на 5%, включая меньшие потоки в Европу, Ближний Восток, Азию и Южную Америку.

Рисунок 3. Зерновые культуры: предложение и спрос

По оценкам, мировая торговля соевыми бобами в 2022/23 году резко увеличится за счет крупных поставок в Китай и, в меньшей степени, в Аргентину, до 170,8 млн тонн (+10%). В связи с потенциально высокими урожаями в южном полушарии, глобальное производство достигнет пика в 2023/24 году, при этом будет зафиксировано рекордное потребление, связанное с солидным ростом в трех основных отраслях, и прогнозируется значительный прирост запасов. После резкого роста в предыдущем году объем торговли, вероятно, снизится (-2%), но останется значительно выше среднего.

Рисунок 4. Соевые бобы: предложение и спрос

Из-за снижения спроса со стороны покупателей в Азии, включая Китай, торговля рисом, как ожидается, снизится на 5% по сравнению с аналогичным периодом прошлого года в 2023 году (январь/декабрь). Мировое производство, связанное с потенциально более крупными основными культурами в Азии и Америке, может достичь пика в 2023/24 году, при этом ожидается, что потребление будет расти, поскольку запасы останутся стабильными. Прогнозируется, что в 2024 году мировая торговля продолжит сокращаться, главным образом из-за более мягких закупок со стороны азиатских импортеров. Что касается экспортеров, то ожидается, что поставки из Индии заметно сократятся до четырехлетнего минимума.

Рисунок 5. Рис: предложение и спрос

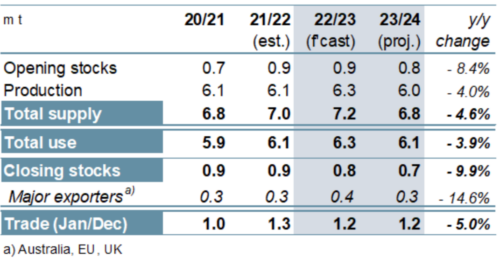

После сезона расширения производства и общего потребления ожидается, что в 2023/24 году мировое производство кормовых бобов снизится на 4% по сравнению с аналогичным периодом прошлого года, в основном из-за меньшего объема производства в Австралии. Учитывая сокращение наличия, потребление, вероятно, снизится, при этом ожидается дальнейшее сокращение запасов. Прогнозируется, что торговля в 2024 году (январь/декабрь) снизится, включая снижение спроса со стороны ЕС, в то время как поставки из Австралии могут снизиться.

Рисунок 6. Зернобобовые: спрос и предложение на нут

Индекс IGC упал на 2% за четыре недели после сентябрьского GMR, причем самые резкие потери наблюдались в пшенице и рисе.

Рисунок 7. Индекс цен на зерновые и масличные культуры IGC (GOI)

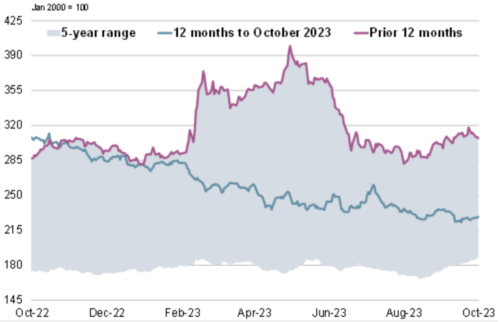

Рисунок 8. Пшеница: субиндекс GOI

Субиндекс пшеницы IGC GOI упал на чистые 3% на фоне устойчивой сильной конкуренции в экспортном бизнесе, достигнув самого низкого уровня с апреля 2021 года.

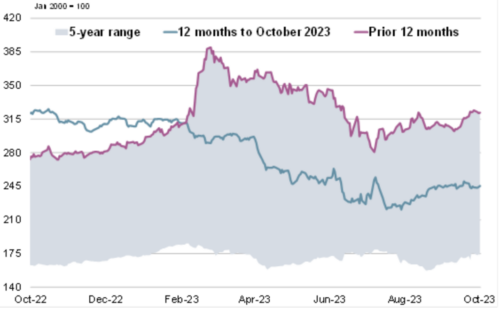

Рисунок 9. Кукуруза: субиндекс GOI

Из-за умеренного сезонного падения котировок в США субиндекс IGC GOI по кукурузе незначительно снизился за последний месяц.

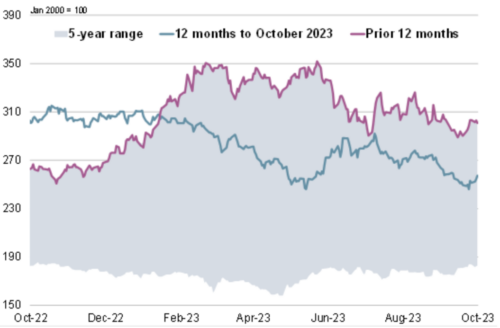

Рисунок 10. Рис: субиндекс GOI

Индекс риса IGC GOI снизился на 3% м/м на фоне в целом сдержанной активности, поскольку экспортные цены в Азии консолидировались после более раннего уверенного роста.

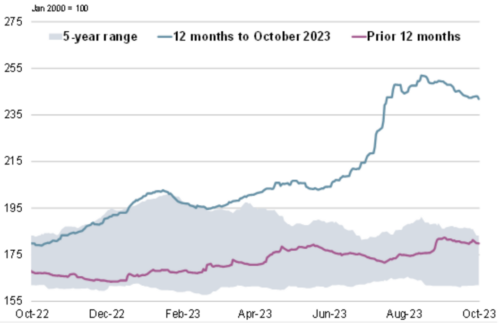

Рисунок 11. Соя: субиндекс GOI

На фоне снижения в США и Бразилии субиндекс соевых бобов IGC GOI показал месячное снижение на 2%, причем давление было вызвано ростом урожая на Среднем Западе, слабым базовым экспортным спросом и влиянием рынков соевых продуктов.

Предыдущий отчет от 21 сентября 2023

Ваш комментарий

|

|

|