|

Отчеты

|

https://exp.idk.ru/analytics/report/pshenica-fyuchersnye-krivye-na-30-iyunya-2025/678432/

|

Пшеничный комплекс торговался в понедельник смешанно. Пшеница Chicago SRW выросла на 2 цента. Контракты KC HRW снизились на 2–6 центов в полдень. Яровая пшеница MPLS демонстрирует небольшую положительную торговлю в понедельник. Отчет о запасах зерна показал, что все запасы пшеницы по состоянию на 1 июня составили 850,5 млн бушелей, что выше торговых идей и почти на 10 млн бушелей больше, чем июньский WASDE для общих конечных запасов 2024/25 года. Это также на 154 млн бушелей больше, чем в прошлом году. Посевные площади составили 45,478 млн акров по всей пшенице, всего на 40 000 акров выше торговых идей и на 128 000 больше, чем в марте. Площадь озимой пшеницы выросла на 10 000 акров по сравнению с мартовским отчетом в 33,325 млн акров, а яровой пшеницы — всего на 25 000 акров, до 10,045 млн.

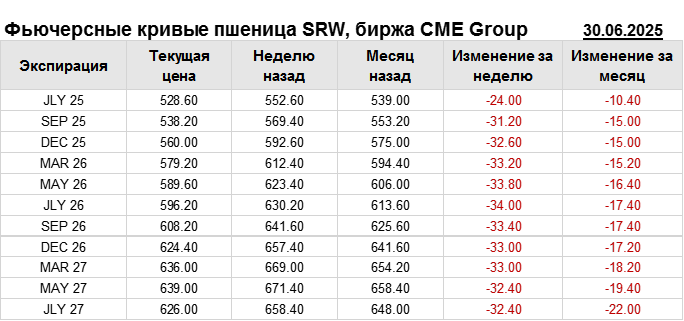

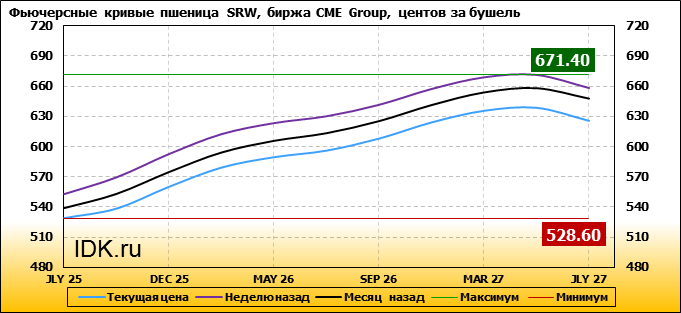

На 30.06.2025 стоимость пшеницы SRW на бирже CME Group по контракту JLY 25 составила 528.6 цента за бушель. За прошедшую неделю стоимость пшеницы SRW упала на 24 цента/бушель. Как мы видим на графике, фьючерсная кривая имеет периоды, когда более дальний фьючерс дешевле ближнего. Состояние бэквардации наблюдаем на следующих контрактах: JLY 27. Таким образом, трейдеры предполагают, что возможно превалирование предложения над спросом в указанные периоды.

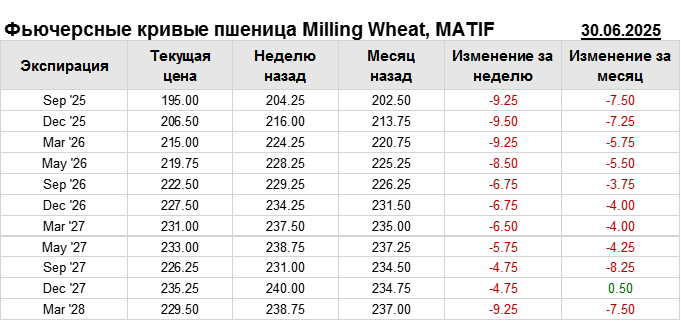

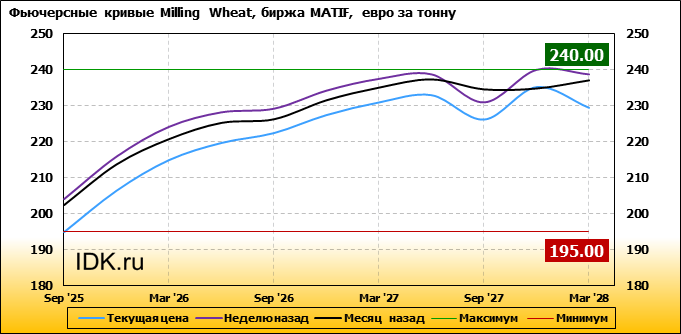

На 30.06.2025 стоимость пшеницы Milling Wheat на бирже MATIF по контракту Sep ’25 составила 195 евро за тонну. За прошедшую неделю стоимость пшеницы Milling Wheat упала на 9.25 евро/тонна. Как мы видим на графике, фьючерсная кривая имеет периоды, когда более дальний фьючерс дешевле ближнего. Состояние бэквардации наблюдаем на следующих контрактах: Sep ’27; Mar ’28. Таким образом, трейдеры предполагают, что возможно превалирование предложения над спросом в указанные периоды.