|

Отчеты

|

https://exp.idk.ru/analytics/report/pshenica-fyuchersnye-krivye-na-2-iyunya-2025/676364/

|

В понедельник утром рынок пшеницы торговался с двузначным ростом цен на озимую пшеницу, чему способствовало некоторое усиление геополитической напряженности. В пятницу торги по пшенице завершились смешанными результатами для озимой пшеницы, в то время как яровая пшеница удержала более высокие цены. Фьючерсы на SRW в Чикаго остались стабильными или снизились на 2 цента, а июльские фьючерсы подешевели на 8 ½ цента по сравнению с прошлой пятницей. Контракты на HRW в Канзас-Сити закрылись с ростом на 1–2 цента, а ближайшие июльские контракты подешевели на 5 ½ цента по сравнению с прошлой неделей. Фьючерсы на яровую пшеницу в Миннеаполисе показали очередной рост на 9-10 центов, поскольку июльский контракт вырос на 9 центов на прошлой неделе. Отчет по экспортным продажам за пятницу показал чистое сокращение на 128 797 тонн для пшеницы 2024/25 года. Новый урожай был оценен в 711 368 тонн, что является минимумом за 3 недели.

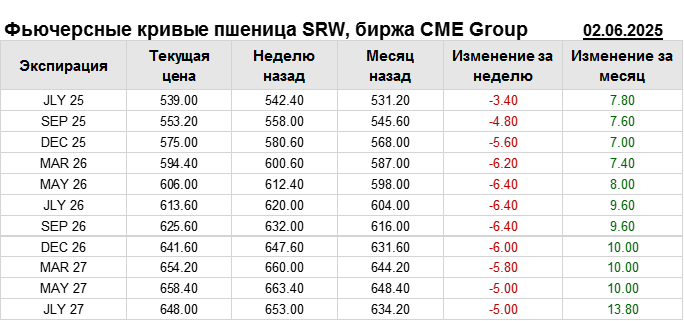

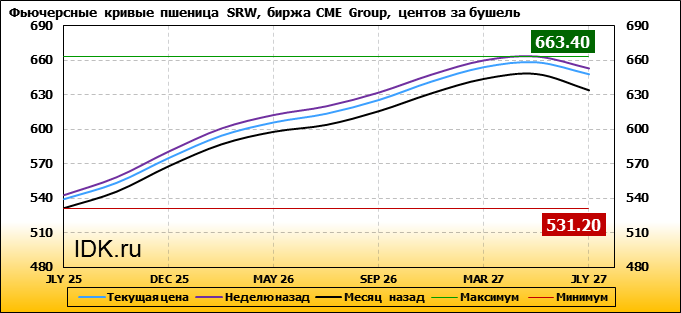

На 02.06.2025 стоимость пшеницы SRW на бирже CME Group по контракту JLY 25 составила 539 центов за бушель. За прошедшую неделю стоимость пшеницы SRW упала на 3.4 цента/бушель. Как мы видим на графике, фьючерсная кривая имеет периоды, когда более дальний фьючерс дешевле ближнего. Состояние бэквардации наблюдаем на следующих контрактах: JLY 27. Таким образом, трейдеры предполагают, что возможно превалирование предложения над спросом в указанные периоды.

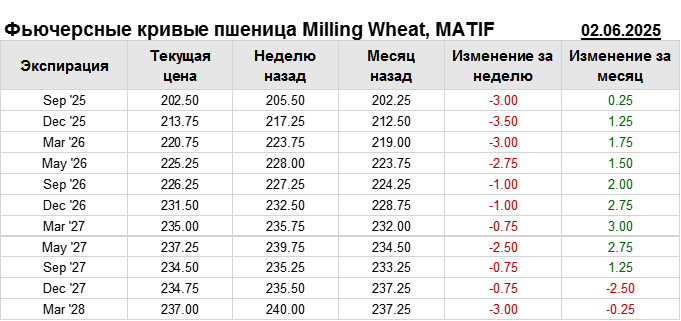

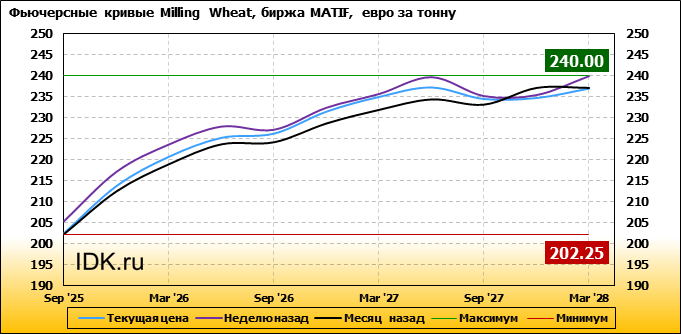

На 02.06.2025 стоимость пшеницы Milling Wheat на бирже MATIF по контракту Sep ’25 составила 202.5 евро за тонну. За прошедшую неделю стоимость пшеницы Milling Wheat упала на 3 евро/тонна. Как мы видим на графике, фьючерсная кривая имеет периоды, когда более дальний фьючерс дешевле ближнего. Состояние бэквардации наблюдаем на следующих контрактах: Sep ’27. Таким образом, трейдеры предполагают, что возможно превалирование предложения над спросом в указанные периоды.

Агроискусственный интеллект пришел решить многие проблемы сельского хозяйства