|

Отчеты

|

https://exp.idk.ru/analytics/report/igc-otchet-o-rynke-zernovykh-kultur-ot-14-aprelya-2025/673282/

|

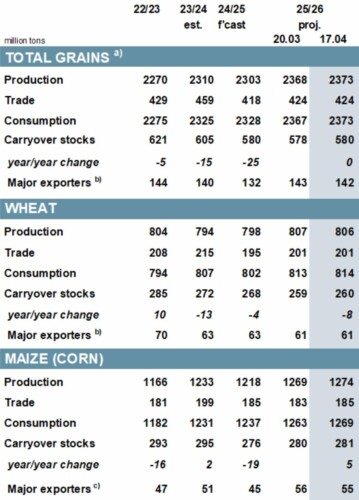

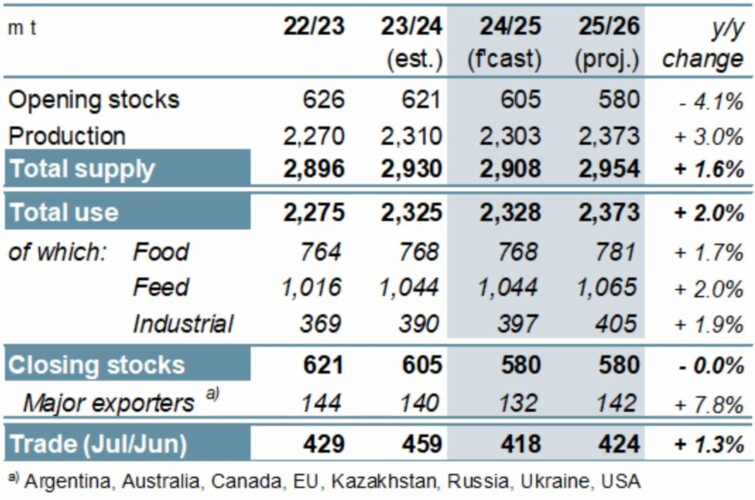

С учетом незначительных корректировок по пшенице и просу, мировое производство зерна (пшеницы и фуражного зерна) в 2024/25 гг. прогнозируется на 3 млн т ниже м/м (месяц к месяцу) и составит 2 303 млн т. Прогноз потребления снижен на 8 млн т, до 2 328 млн т, включая понижение оценки продовольственного использования пшеницы (в основном в Индии) и различные сокращения для кормов (в основном кукурузы).

Прогноз по конечным запасам (совокупность соответствующих местных маркетинговых лет) повышен на 4 млн т м/м, до 580 млн, что остается самым низким показателем за последние десять лет. Торговля (июль/июнь) прогнозируется на 2 млн т выше, чем ранее, и составит 418 млн т, что связано в основном с более крупными, чем ожидалось, недавними потоками кукурузы, в том числе в страны Африки к югу от Сахары.

Прогноз предложения зерновых на 2025/26 гг. несколько более благоприятен, чем в прошлом месяце, благодаря повышению прогноза начальных запасов и производства. Прогноз потребления также пересмотрен в сторону повышения, на 7 млн т м/м, до рекордных 2 373 млн, в основном благодаря пересмотру профиля промышленного потребления (этанола) в Индии. Запасы переходящего остатка увеличились на 2 млн т м/м, сравнявшись с прошлогодним показателем в 580 млн т.

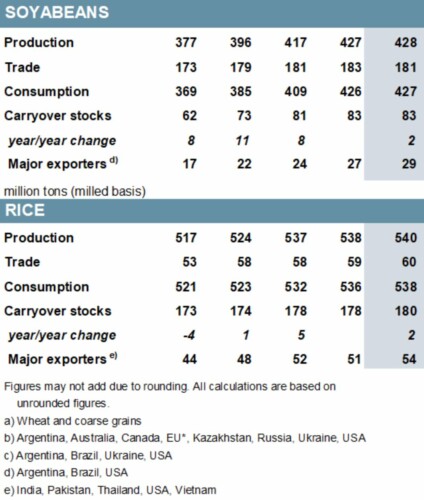

Баланс спроса и предложения сои в мире на 2024/25 гг. претерпел незначительные изменения, а объем торговли составил рекордные 181 млн т, увеличившись на 1% по сравнению с предыдущим годом. Прогноз на 2025/26 гг. незначительно скорректирован: потребление будет немного выше, чем в марте, на пике (+4% г/г). Мировой импортный спрос прогнозируется на уровне 181 млн т, что соответствует ожиданиям Совета на предыдущий год.

Мировое производство риса в 2024/25 гг. увеличится на 3 млн т м/м в основном за счет повышения оценки для Индии, что также будет связано с незначительным пересмотром в сторону повышения показателей потребления и запасов. Аналогичным образом, прогнозы спроса и предложения на 2025/26 гг. повышены по сравнению с предыдущими. Ожидания в отношении торговли в 2025 и 2026 гг. на несколько процентов выше, чем в марте, при этом объемы поставок из Индии в оба года превысят 23 млн т.

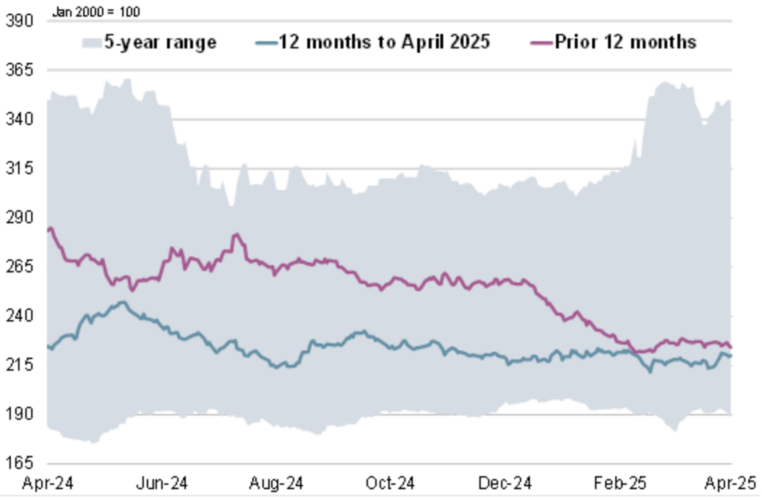

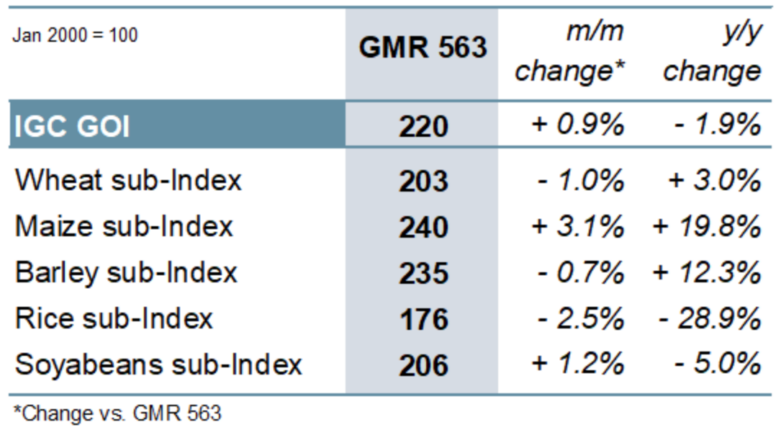

Индекс IGC по зерновым и масличным культурам (GOI) за прошедший месяц несколько повысился при смешанном движении различных составляющих компонентов.

Рисунок 1. Мировые оценки

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI)

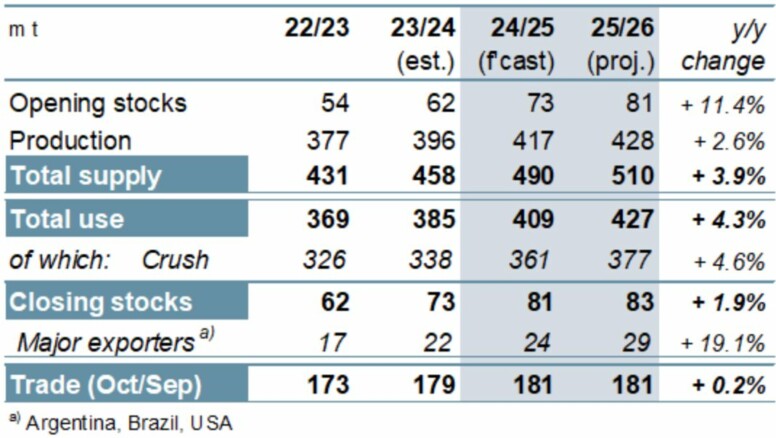

Рисунок 3. Зерновые культуры: предложение и спрос

Мировое производство зерна в 2024/25 гг. прогнозируется на 7 млн т ниже г/г, на уровне 2 303 млн т. Потребление немного увеличится по сравнению с прошлым годом, благодаря росту спроса на переработку. Переходящие запасы будут сокращаться третий год подряд, включая падение запасов пшеницы, кукурузы, ячменя и ржи. Почти полностью из-за резкого снижения китайского импорта (-36 млн т) объем торговли сократится до 418 млн (-40 млн), что является самым низким показателем с 2019/20 года.

В основном благодаря ожиданиям богатого урожая кукурузы, производство зерновых прогнозируется на новом пике в 2025/26 году, что на 70 млн т выше, чем в прошлом году, и составит 2 373 млн т. Поскольку рост предложения в целом совпадает с ростом потребления, запасы на конец сезона не изменятся по сравнению с прошлым годом. Прогнозируется незначительное увеличение запасов фуражного зерна, в то время как запасы пшеницы могут сократиться третий год подряд. Ожидается, что объем торговли вырастет до 424 млн т, но будет меньше среднего на фоне приглушенного покупательского интереса со стороны Китая.

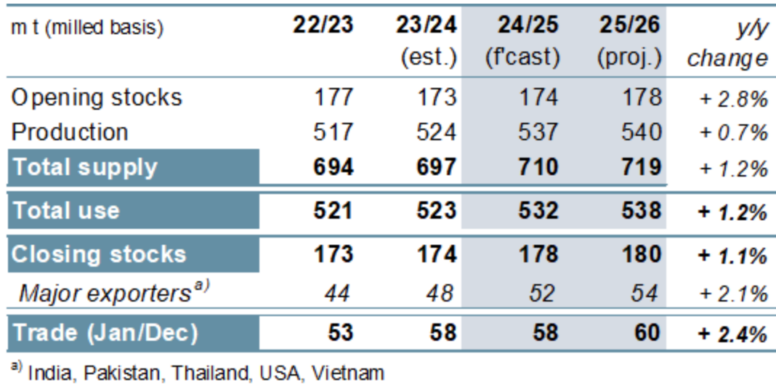

На фоне рекордных поставок мировое потребление и запасы соевых бобов в 2024/25 гг. достигнут соответствующих максимумов, а объем торговли увеличится до 181 млн т. Что касается перспектив на 2025/26 гг., то мировое производство прогнозируется на рекордном уровне (+3%), причем основную роль в росте сыграет увеличение урожая в Южной Америке. Прогнозируется дальнейший рост потребления за счет увеличения спроса на корма, продукты питания и промышленные товары, при этом запасы останутся на высоком уровне. Мировой импортный спрос, вероятно, останется стабильным, поскольку сокращение поставок в Китай компенсируется увеличением поставок на более мелкие рынки.

Рисунок 4. Соевые бобы: предложение и спрос

По прогнозам, в 2025/26 году мировое производство риса достигнет своего пика, в том числе благодаря более крупным урожаям в основных странах-экспортерах и Китае. Поскольку прирост населения будет способствовать рекордному потреблению, ожидается, что совокупные запасы будут расти. По предварительным прогнозам, мировой импортный спрос в 2026 году достигнет рекордных 60 млн т (+2%), что будет определяться потребностями африканских и азиатских покупателей, причем на долю индийских поставок придется около 40% всех поставок.

Рисунок 5. Рис: предложение и спрос

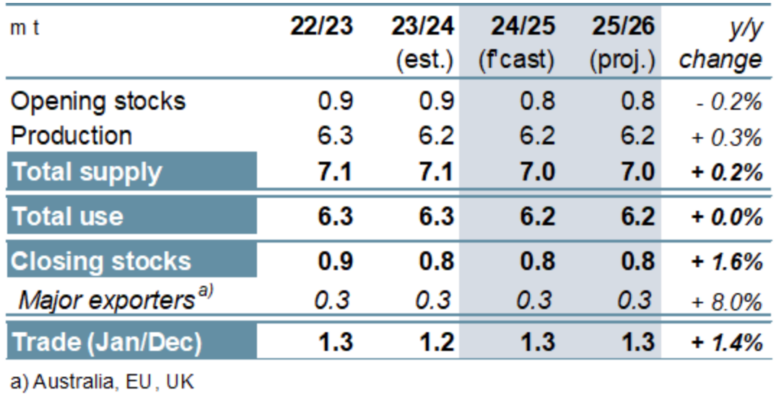

В первом официальном прогнозе Совета прогнозируется, что в 2025/26 году мировое производство фасоли будет стабильным второй год подряд, поскольку рост производства в Австралии компенсирует сокращение в ЕС. Потребление останется неизменным, а запасы составят 0,8 млн т (+2%). Объем торгов в 2026 году (январь-декабрь) прогнозируется на уровне 1,3 млн т (+1%), что обусловлено спросом со стороны покупателей из Европы и стран Ближней Восточной Азии.

Рисунок 6. Зернобобовые: спрос и предложение на нут

За последний месяц индекс IGC GOI вырос на 1%, поскольку рост средних экспортных цен на пропашные культуры с лихвой компенсировал снижение цен на рис, пшеницу и ячмень.

Рисунок 7. Индекс цен на зерновые и масличные культуры IGC (GOI)

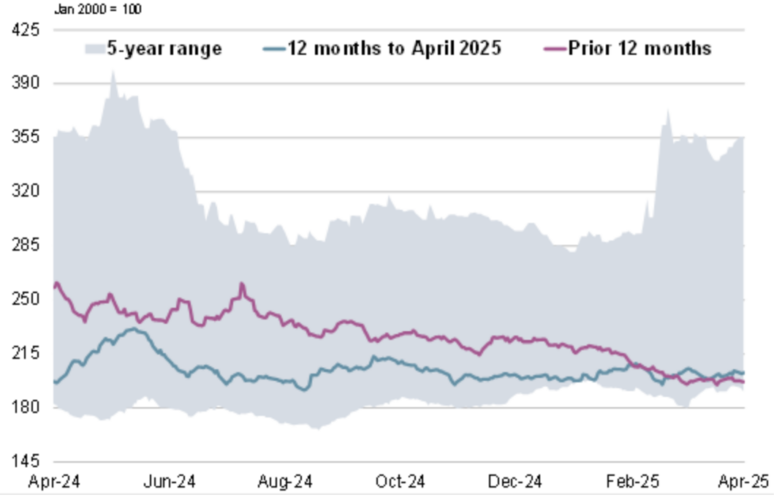

Рисунок 8. Пшеница: субиндекс GOI

Субиндекс IGC GOI по пшенице снизился м/м, но с неоднозначной динамикой в основных странах-экспортерах.

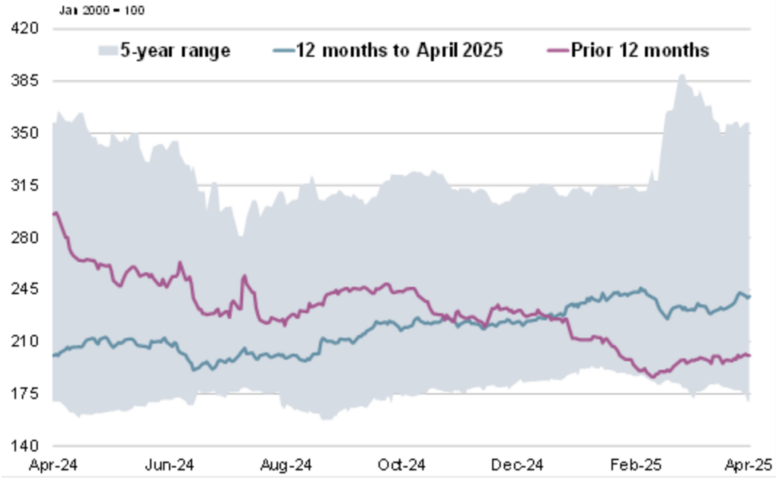

Рисунок 9. Кукуруза: субиндекс GOI

Благодаря восстановлению в США, суб-индекс кукурузы IGC GOI вырос на 3%, так как рынки консолидировались после спада в предыдущем месяце.

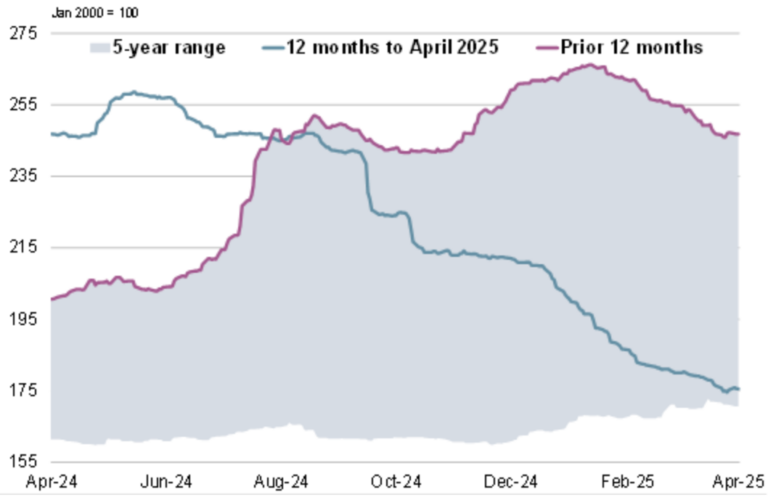

Рисунок 10. Рис: субиндекс GOI

На фоне преобладания медвежьих настроений на рынке Таиланда и Индии, суб-индекс риса IGC GOI снизился на 3%.

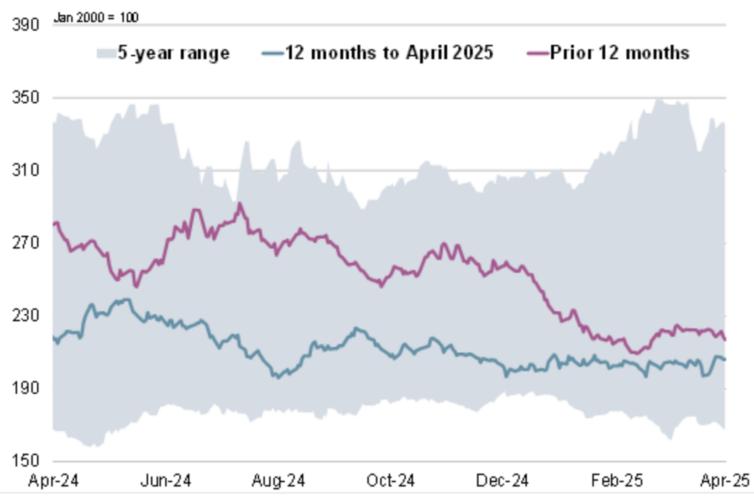

Рисунок 11. Соя: субиндекс GOI

Субиндекс соевых бобов IGC GOI вырос в целом на 1%, а поддержку американским ценам оказали ослабление доллара, сокращение поставок старого урожая и резкий рост цен на соевое масло. Спотовые бразильские цены практически не изменились м/м.