|

Отчеты

|

https://exp.idk.ru/analytics/report/usda-maslichnye-kultury-mirovye-rynki-i-torgovlya-na-10-aprelya-2025/672676/

|

Рост производства биодизеля в Бразилии препятствует экспорту соевого масла

Рост производства биодизеля в Бразилии продолжает перенаправлять соевое масло на внутренний рынок топлива, сокращая экспортные поставки. За последнее десятилетие потребление соевого масла в промышленности выросло более чем в два раза. Эта тенденция способствовала расширению посевов сои, что привело к 52-процентному росту производства соевого масла. Рост внутреннего спроса превысил рост производства, что привело к сокращению экспорта соевого масла.

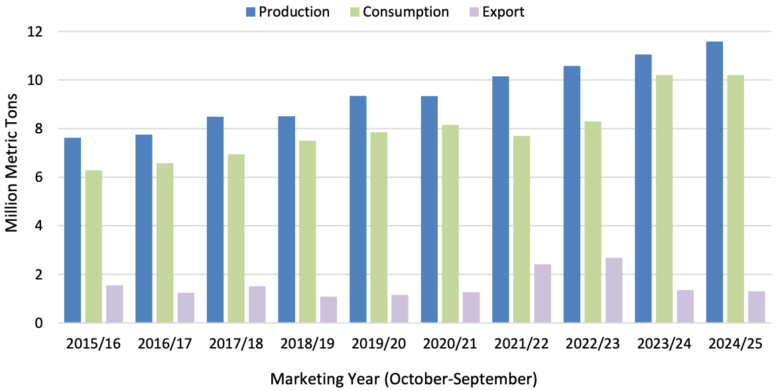

Рисунок 1. Производство и распределение соевого масла в Бразилии

В 2024/25 году (октябрь-сентябрь) производство соевого масла в Бразилии прогнозируется на уровне почти 12,0 млн метрических тонн (тонн), а экспорт — 1,3 млн тонн. Ожидается, что промышленное потребление останется на высоком уровне, несмотря на решение Национального энергетического совета Бразилии в феврале 2025 года временно сохранить норму смешивания биодизеля на уровне 14%, ссылаясь на рост цен на дизельное топливо и инфляцию. Планировалось, что в марте 2025 года этот показатель увеличится до 15 %. Дальнейший рост производства биодизеля в Бразилии, вероятно, позволит сохранить экспорт соевого масла на уровне прошлого года, несмотря на увеличение объемов дробления.

В последние несколько лет растущий мировой спрос на растительные масла привел к увеличению производства рапсового и подсолнечного масла, в то время как рост производства пальмового масла замедлился. Хотя в 2024/25 годах прогнозируется небольшой рост мирового производства пальмового масла, экспортные поставки будут сокращаться из-за ожидаемого расширения использования биодизеля в Индонезии. Сокращение экспортных поставок бразильского соевого масла и пальмового масла в Индонезии, Малайзии и Таиланде привело к тому, что мировые экспортные цены на растительное масло в начале 2025 года оставались высокими. Более крупный урожай сои в Аргентине и увеличение объемов дробления могут ограничить дальнейший рост цен, однако ожидается, что высокий мировой спрос на растительные масла в сочетании с относительно ограниченными экспортными поставками будет поддерживать цены на высоком уровне до конца текущего года.

Сильный импорт рапса в Китай в преддверии повышения тарифов

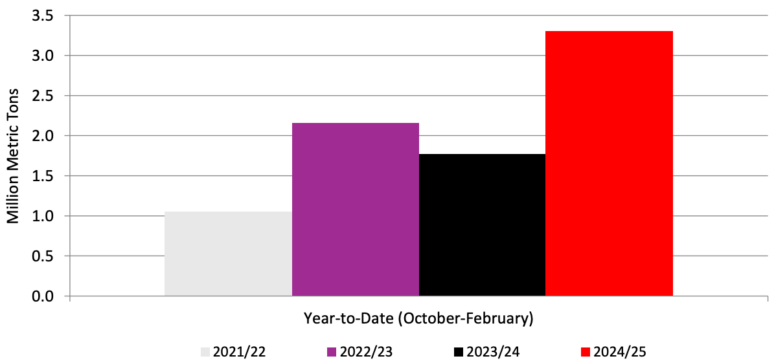

Рисунок 2. Импорт рапса в Китай

Импорт рапса в Китай на 2024/25 маркетинговый год (октябрь-сентябрь) увеличен на 1,0 млн метрических тонн (тонн) до 4,0 млн тонн в связи с ускорением темпов торговли на сегодняшний день. В последние месяцы цены на канолу упали из-за продолжающегося торгового спора с Китаем, крупнейшим торговым партнером канадского рапса. С другой стороны, прогноз импорта рапсового шрота снижен на 800 000 тонн до 2,2 миллиона в ответ на введение Китаем 100-процентных тарифов на канадскую рапсовую продукцию, введенных 20 марта 2025 года. Объем импорта рапсового масла в Китай не изменится и составит около 1,8 млн тонн, поскольку Китай в основном полагается на импорт из России, Объединенных Арабских Эмиратов, Беларуси и Украины.

ОБЗОР 2024/25

Мировое производство масличных культур снижается из-за пересмотра в сторону понижения соотношения хлопкового и лимонного семени в Китае и сокращения производства рапса и подсолнечника в ЕС. Торговля масличными увеличивается за счет значительного экспорта рапса из Канады. Мировой объем дробления увеличился за счет наиболее значительного использования сои в Бразилии и рапса в Китае. Мировой вынос масличных увеличился, в основном за счет пересмотра в сторону повышения производства сои в Бразилии в 2023/2024 годах. USDA пересмотрело данные по исчезновению урожая в Бразилии в 2024 году, что привело к повышению оценки производства. Данные об исчезновении включают такие переменные, как торговля, дробление, использование семян и остатков, а также запасы. В то время как запасы на конец местного года (декабрь 2024 года) были снижены, запасы на конец маркетингового года (сентябрь 2024 года) были повышены. В базе данных USDA FAS Production, Supply, and Distribution (PSD) местный год (январь-декабрь) обозначается как «Масличные, соевые бобы (местные)», а маркетинговый год (октябрь-сентябрь) — как «Масличные, соевые бобы».

Мировая торговля белковой мукой увеличилась за счет роста поставок соевого шрота из Бразилии и Аргентины, что более чем компенсировало снижение экспорта рапсового шрота из Канады. Мировое производство растительного масла снизилось из-за сокращения производства пальмового масла в Юго-Восточной Азии. Мировая торговля растительным маслом и его запасы также снизились из-за сокращения производства пальмового масла.

Прогнозируемая средняя цена на соевые бобы в США не изменилась и составляет $9,95 за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

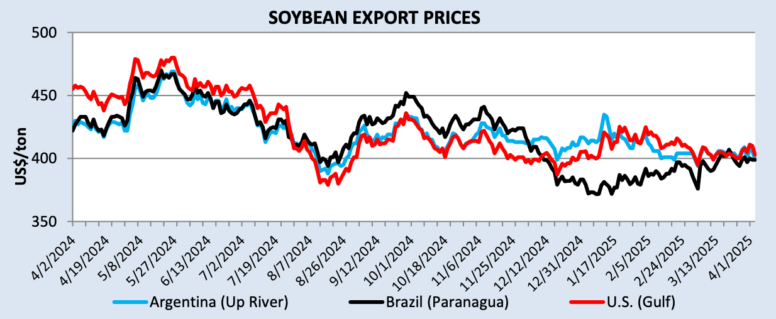

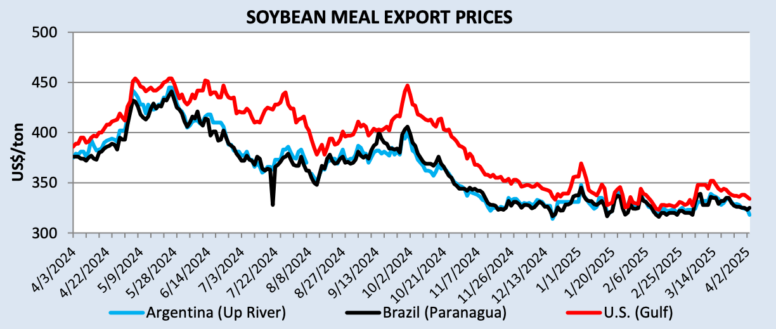

С момента выхода последнего отчета WASDE цены на соевые бобы мало изменились. Как и в прошлом месяце, цены упали в начале апреля в ответ на объявление новых тарифов. В первой половине марта соевые бобы из Бразилии оставались наиболее конкурентоспособными по цене, но затем цены выросли из-за растущего спроса со стороны Китая и других торговых партнеров. Мировые цены на соевый шрот в целом следовали за соевыми бобами.

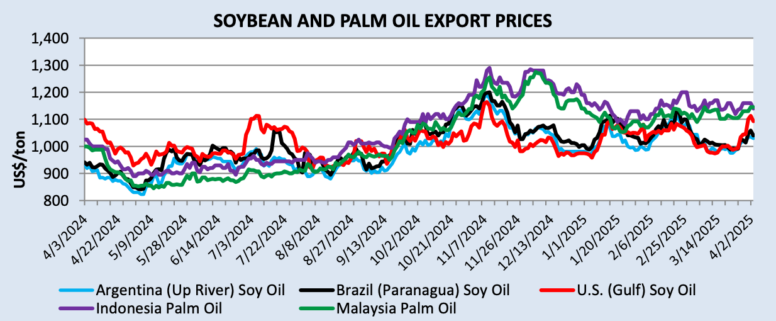

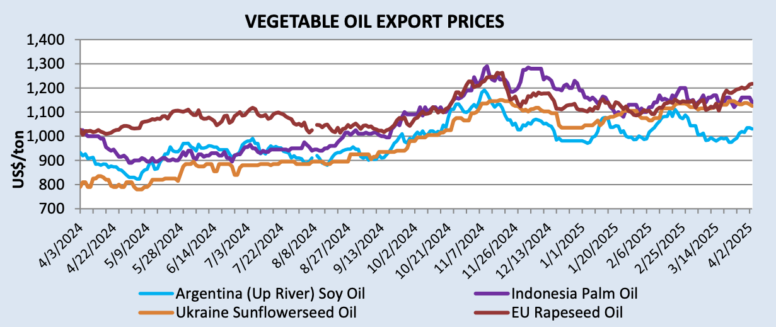

Цены на соевое масло в США укрепились по сравнению с южноамериканским соевым маслом, причем в начале апреля наблюдался заметный рост, вероятно, вызванный объявлениями о выпуске биотоплива на внутреннем рынке. Снижение производства пальмового масла в Малайзии и сокращение экспорта из Индонезии продолжают удерживать мировые цены на пальмовое масло на высоком уровне по сравнению с другими растительными маслами. Ограниченные поставки подсолнечника из Украины и рапса из ЕС способствовали росту цен на эти масла.

Рисунок 3. Экспортные цены на сою

Рисунок 4. Экспортные цены на соевый шрот

Рисунок 5. Экспортные цены на соевое и пальмовое масло

Рисунок 6. Экспортные цены на растительное масло

ИЗМЕНЕНИЯ ПРОГНОЗА НА 2024/25 ГОДЫ (Все цифры приведены в тысячах метрических тонн)

| Страна | Культура | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Соевая мука | Экспорт | 29 000 | 29 500 | 500 | Более высокий уровень дробления |

| Соевое масло | Экспорт | 6 250 | 6 550 | 300 | ||

| Подсолнечное масло | Экспорт | 950 | 1 150 | 200 | ||

| Соевые бобы | Импорт | 6 000 | 6 200 | 200 | ||

| Бразилия | Соевая мука | Экспорт | 22 000 | 23 000 | 1 000 | Более высокий уровень дробления |

| Соевое масло | Экспорт | 1 550 | 1 300 | -250 | Более высокое использование биотоплива | |

| Канада | Рапсовая мука | Экспорт | 6 100 | 5 400 | -700 | Китайские тарифы и снижение дробления |

| Рапсовое масло | Экспорт | 4 000 | 3 700 | -300 | Снижение дробления | |

| Рапс | Экспорт | 7 250 | 8 250 | 1 000 | Сильные закупки в Китае и снижение дробления | |

| Соевые бобы | Экспорт | 5 000 | 5 300 | 300 | Темпы на сегодняшний день | |

| Китай | Рапсовая мука | Импорт | 3 000 | 2 200 | -800 | Импортные тарифы |

| Пальмовое масло | Импорт | 4 900 | 4 400 | -500 | Снижение доступности на мировом рынке | |

| Рапс | Импорт | 3 000 | 4 000 | 1 000 | Замещение, вызванное импортными тарифами | |

| Доминиканская Республика | Соевая мука | Импорт | 550 | 700 | 150 | Повышенный спрос |

| ЕС | Пальмовая мука | Импорт | 1 350 | 1 150 | -200 | Снижение мирового производства |

| Соевая мука | Импорт | 17 600 | 18 200 | 600 | Повышенный спрос | |

| Индия |

Пальмовое масло | Импорт | 8 000 | 7 800 | -200 | Снижение глобальной доступности |

| Соевое масло | Импорт | 4 400 | 4 600 | 200 | Замещение масел | |

| Подсолнечное масло | Импорт | 2 700 | 2 900 | 200 | ||

| Индонезия |

Пальмовая мука | Экспорт | 5 400 | 5 200 | -200 | Снижение прогноза добычи |

| Пальмовое масло | Экспорт | 23 000 | 22 600 | -400 | ||

| Пальмовое масло | Экспорт | 1 550 | 1 400 | -150 | ||

| Иран | Соевая мука | Импорт | 2 875 | 3 075 | 200 | Более высокое потребление |

| Ирак | Соевые бобы | Импорт | 800 | 1 000 | 200 | Более высокий уровень дробления |

| Малайзия | Пальмовое масло | Экспорт | 15 800 | 15 400 | -400 | Снижение прогноза производства |

| Украина | Соевая мука | Экспорт | 850 | 1 150 | 300 | Более высокий уровень дробления |

| Соевые бобы | Экспорт | 4 200 | 3 900 | -300 | ||

| США |

Соевое масло | Экспорт | 816 | 1 043 | 227 | Сильные поставки во втором квартале |

| Рапсовая мука | Импорт | 3 650 | 3 850 | 200 | Китайские тарифы на канадскую муку | |

| Пальмовое масло | Импорт | 1 800 | 1 600 | — 200 | Темпы на сегодняшний день | |

| Рапсовое масло | Импорт | 3 535 | 3 235 | -300 | Снижение объемов дробления в Канаде | |

| Вьетнам | Соевая мука | Импорт | 6 000 | 6 200 | 200 | Расширение потребления |

USDA. Масличные культуры: мировые рынки и торговля на 11 марта 2025