|

Отчеты

|

https://exp.idk.ru/analytics/report/igc-otchet-o-rynke-zernovykh-kultur-ot-21-noyabrya-2024/662690/

|

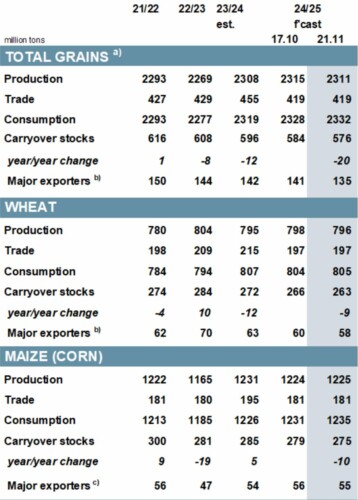

Последняя оценка мирового спроса и предложения зерна (пшеницы и фуражного зерна) на 2024/25 гг. предполагает дальнейшее ужесточение прогноза, поскольку прогноз производства снижен, а потребления — выше, чем раньше. Производство зерновых теперь ожидается на уровне 2 311 млн т, что на 4 млн т меньше, чем в прошлом месяце, в основном из-за снижения оценок по ячменю и пшенице.

Прогноз мирового потребления увеличен на 4 млн т м/м (месяц к месяцу) за счет увеличения кормов, продуктов питания и промышленного использования. Запасы на конец сезона (совокупность соответствующих местных маркетинговых лет) прогнозируются на 8 млн т ниже, чем ранее, и составляют 576 млн т, что является самым низким показателем за последние десять лет, включая сокращение запасов пшеницы, кукурузы, ячменя и ржи. С учетом незначительных корректировок по различным видам зерна прогноз мировой торговли сохраняется на уровне 419 млн т.

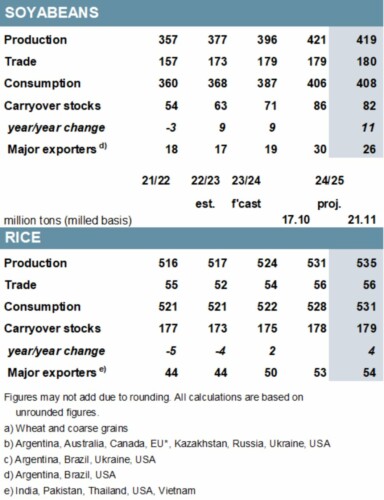

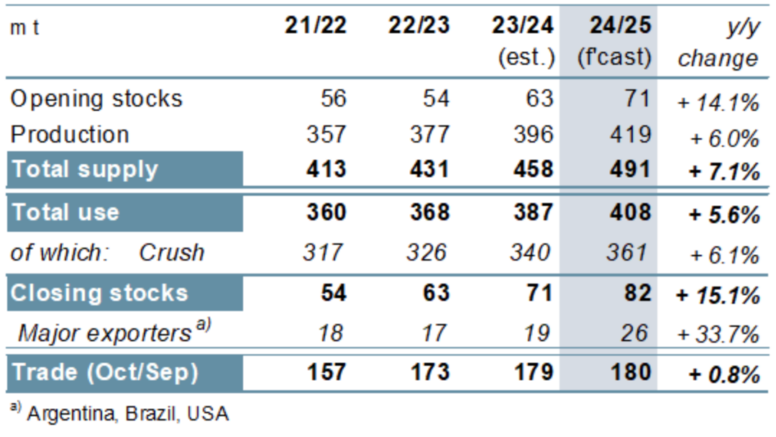

Прогноз производства соевых бобов в 2024/25 гг. снижен на 2 млн т м/м, до 419 млн т, что на 6% больше, чем в предыдущем году, и является новым максимумом. При том, что мировое потребление будет несколько выше, чем раньше, совокупные запасы на конец сезона прогнозируются на 4 млн т ниже м/м, что почти полностью связано с понижением рейтинга ключевых экспортеров. Торговые объемы незначительно выросли по сравнению с предыдущим периодом и составили 180 млн т (+1%).

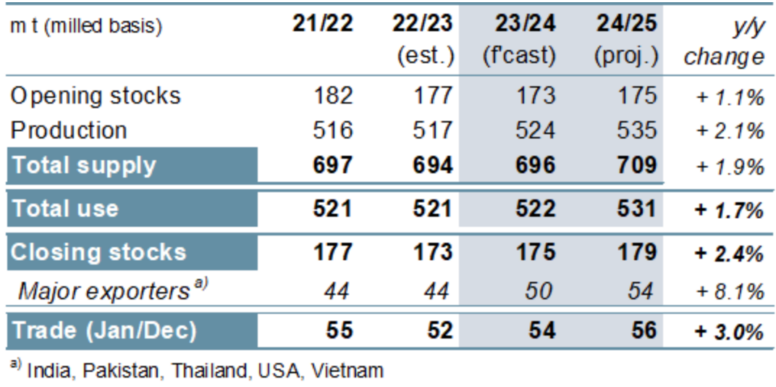

Мировое производство риса в 2024/25 гг. увеличится на 4 млн т м/м, до 535 млн т (+2%), что в основном связано с повышением прогноза производства в Индии, а общий рост предложения отразится в повышении ожиданий потребления и совокупных запасов на конец сезона — последние увеличатся на 1 млн т м/м. Мировой импортный спрос в 2025 году (январь/декабрь) прогнозируется без изменений по сравнению с предыдущим прогнозом и составит 56 млн т (+3%).

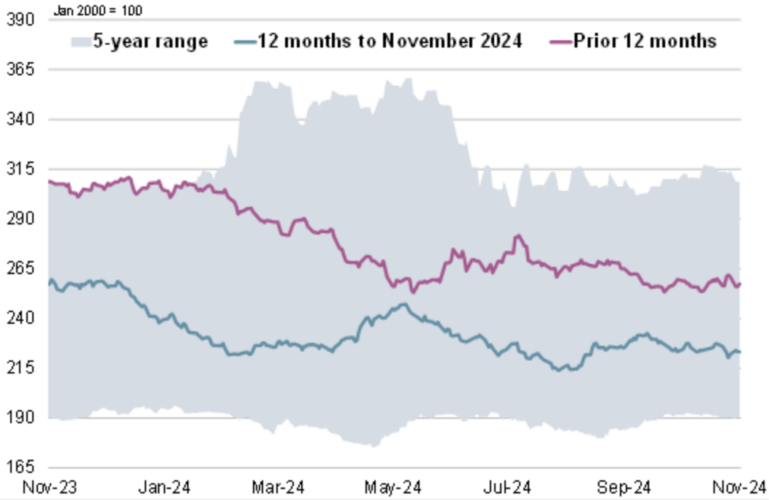

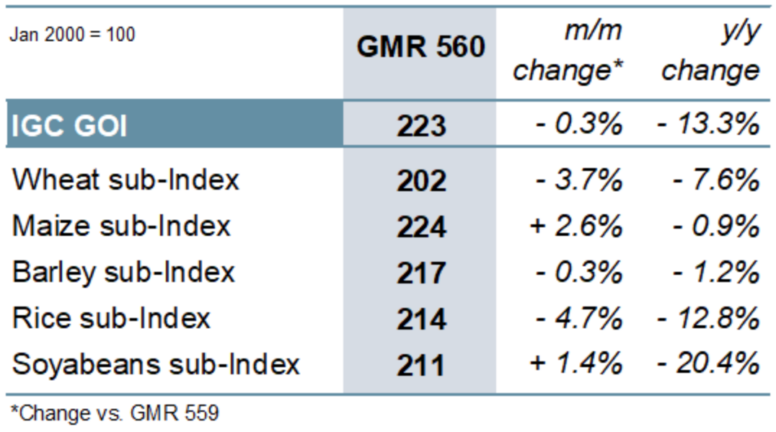

Индекс IGC по зерновым и масличным культурам (GOI), при смешанной динамике различных компонентов, в целом не изменился по сравнению с серединой октября.

Рисунок 1. Мировые оценки

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI)

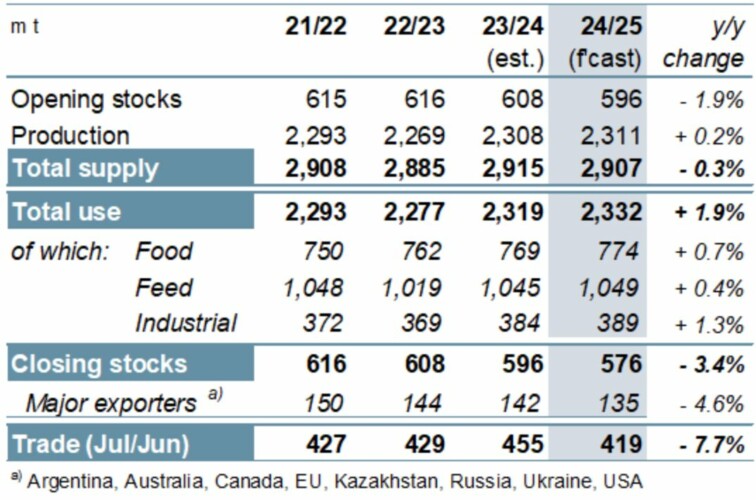

Согласно прогнозам, общий объем производства зерновых достигнет нового пика в 2024/25 году, в основном за счет увеличения урожая сорго, овса и ячменя. После значительных колебаний в последние сезоны, особенно для кукурузы, ожидаются лишь скромные изменения в производстве основных зерновых по сравнению с прошлым годом. Потребление, как ожидается, также установит новые рекорды, причем в пищевой, кормовой и промышленной отраслях оно достигнет новых максимумов.

Сочетание сокращения предложения и более высокого уровня использования приведет к сокращению переходящих запасов, которые, согласно прогнозам, будут на 3% ниже, чем в предыдущем году, и составят 576 млн т, при этом совокупные запасы экспортеров сократятся сравнительно быстрее, до 135 млн (-5%). Ожидается, что мировая торговля сократится на 8%, до 419 млн т, главным образом из-за снижения потребностей в импорте в Азии и Европе.

Рисунок 3. Зерновые культуры: предложение и спрос

Благодаря ожиданиям значительного урожая у основных производителей и экспортеров, мировое производство соевых бобов вырастет на 6% по сравнению с аналогичным периодом прошлого года и достигнет рекордных 419 млн т. Ожидается, что рост будет носить широкий характер и охватит множество регионов и сегментов рынка, общая загрузка увеличится до нового пика, в то время как ожидается значительное накопление запасов у трех основных производителей. В связи с превышением средних объемов поставок в Азию, Европу и Африку, прогнозируется рост торговли до 180 млн т (+1%).

Рисунок 4. Соевые бобы: предложение и спрос

Мировое производство риса в 2024/25 гг. вырастет на 2% по сравнению с предыдущим годом и достигнет рекордного уровня в 535 млн т. Учитывая обильные запасы, рост спроса на продовольствие приведет к увеличению общего потребления до нового максимума, в то время как ожидается увеличение запасов. Прогнозируется, что мировой импортный спрос вырастет на 3% г/г благодаря потенциально более высокому спросу в Африке, что более чем компенсирует сокращение поставок на некоторые азиатские рынки. Благодаря экспорту, превышающему 20 млн т, Индия увеличит свою долю в общем объеме торговых потоков.

Рисунок 5. Рис: предложение и спрос

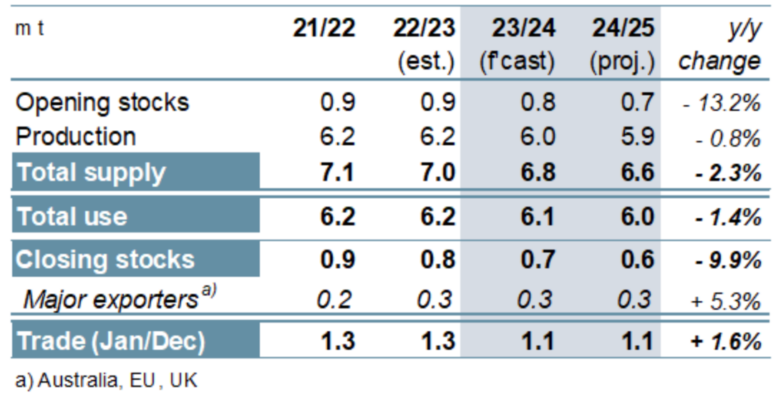

В 2024/25 гг. ожидается снижение мирового производства фасоли, а также снижение потребления и запасов. После падения в предыдущем году объем торговли в 2025 году (январь/декабрь) прогнозируется на уровне 1,1 млн т, при этом спрос в Северной Африке несколько улучшится. Общий объем торговли всеми бобовыми в 2024 году, согласно прогнозам, сократится на 5% по сравнению с предыдущим годом, до 21,4 млн т; в то время как объемы сухого гороха останутся на прежнем уровне, около 7,0 млн т, потоки нута и чечевицы, как ожидается, сократятся.

Рисунок 6. Зернобобовые: спрос и предложение на нут

Показатели IGC GOI были стабильными по сравнению с октябрьским ВДМ. Активность была двусторонней, события на внешних рынках часто влияли на направление движения цен.

Рисунок 7. Индекс цен на зерновые и масличные культуры IGC (GOI)

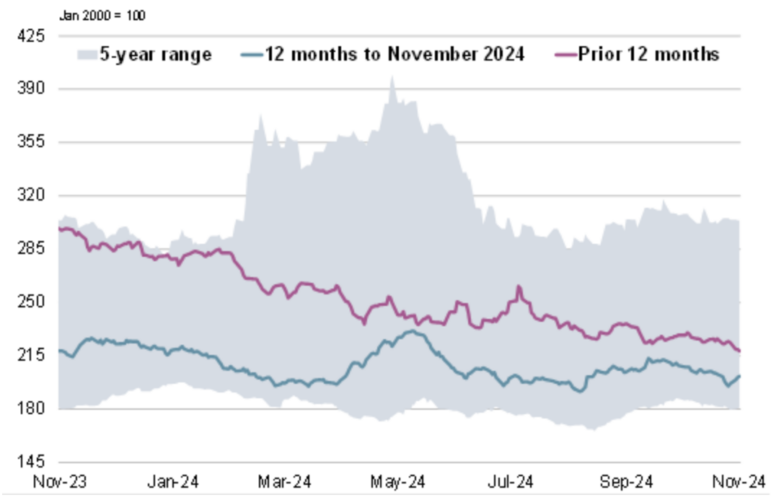

Рисунок 8. Пшеница: субиндекс GOI

На фоне усиления сезонного давления в Южном полушарии и улучшения прогнозов погоды в ряде ключевых поставщиков, включая США, субиндекс пшеницы IGC GOI снизился на 4% м/м.

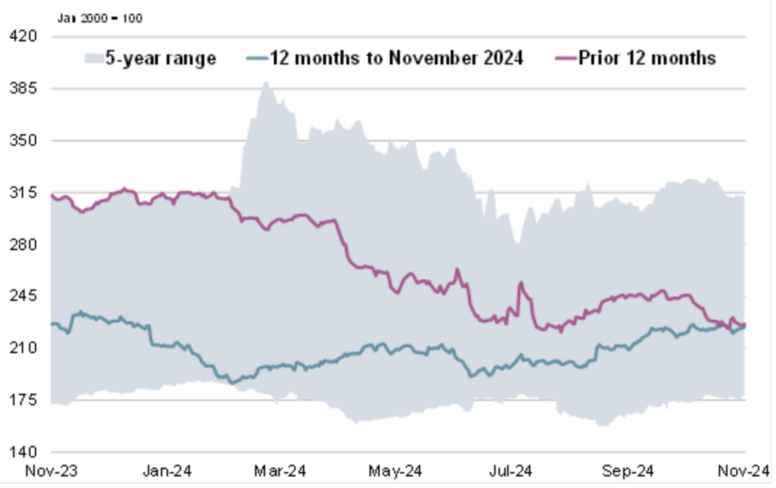

Рисунок 9. Кукуруза: субиндекс GOI

Субиндекс кукурузы IGC GOI вырос на 3%. Поддержка цен в США в основном была обусловлена устойчивым мировым спросом, в то время как котировки в Бразилии выросли за счет укрепления внутреннего рынка.

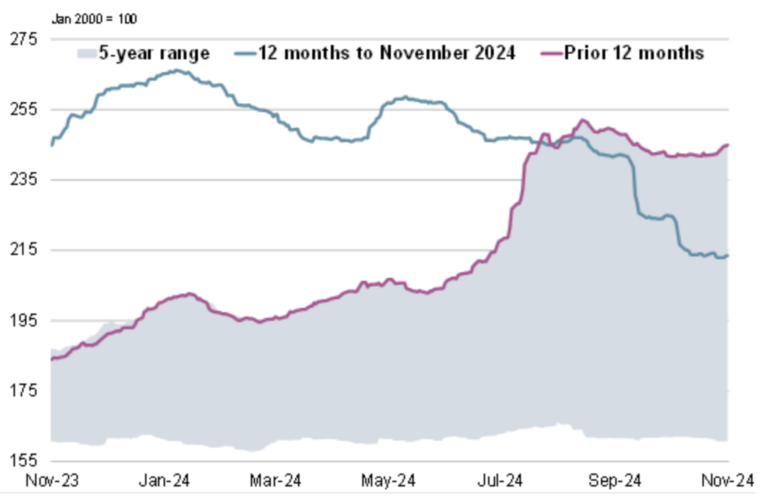

Рисунок 10. Рис: субиндекс GOI

В основном отражая рост глобального предложения на экспорт после снятия ограничений на белый рис в Индии, суб-индекс риса IGC GOI снизился на 5% за последние пять недель.

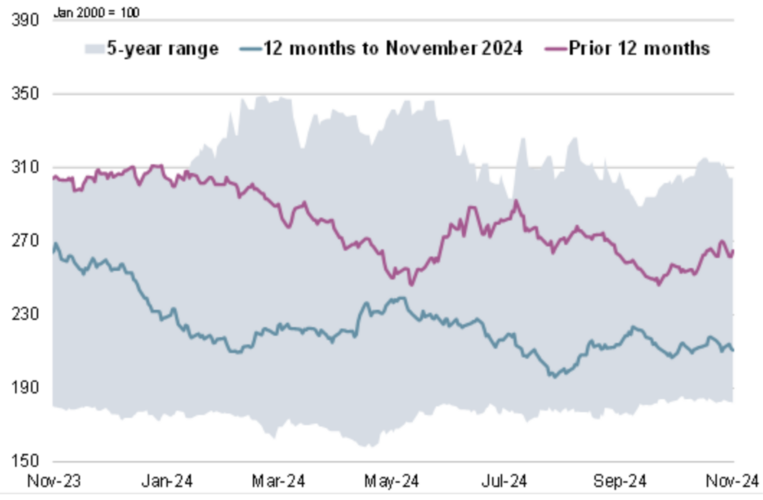

Рисунок 11. Соя: субиндекс GOI

Субиндекс соевых бобов IGC GOI вырос на 1 % при незначительном росте цен во всех ведущих странах происхождения, в первую очередь в Южной Америке.