|

Отчеты

|

https://exp.idk.ru/analytics/report/igc-otchet-o-rynke-zernovykh-kultur-ot-17-oktyabrya-2024/660106/

|

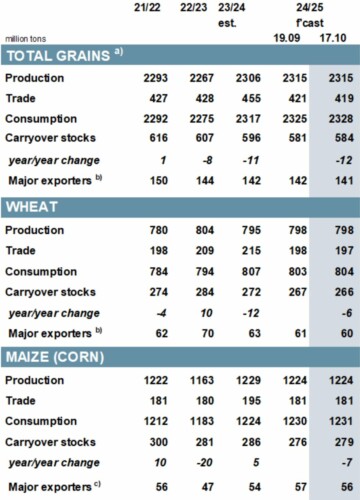

Мировое производство зерновых (пшеницы и фуражного зерна) на 2024/25 гг. прогнозируется на уровне 2 315 млн т. Локальная засуха несколько ухудшила перспективы пшеницы в Австралии и Аргентине в преддверии основного периода уборки озимых. Прогнозы для ЕС и России также снижены, но с учетом компенсирующего повышения в других странах, в том числе в Казахстане (пшеница) и Турции (ячмень), оценка мирового урожая не изменилась м/м (месяц к месяцу).

Почти полностью связанный с повышением показателя использования кормов, прогноз общего потребления увеличился на 3 млн т до 2,328 млн т. С учетом более значительных, чем предполагалось ранее, запасов на начало периода, показатель мировых переходящих запасов (совокупность соответствующих местных маркетинговых лет) увеличивается на 3 млн т м/м, до 584 млн. Прогноз по торговле снижен на 2 млн т, до 419 млн, включая меньшие показатели импорта пшеницы (в том числе в Турцию), кукурузы (Китай) и ячменя (Китай, Иран).

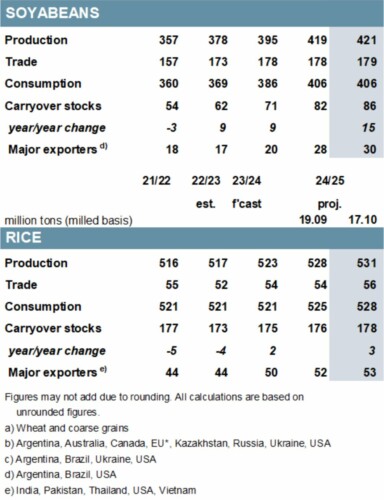

С учетом незначительного повышения ожиданий в отношении южноамериканских производителей, мировое производство сои в 2024/25 гг. прогнозируется на 2 млн т выше, чем ранее, на новом пике, с ростом на 7% по сравнению с предыдущим годом. Вместе с более высокими показателями переходящих запасов, прогнозируемые совокупные запасы на конец сезона увеличиваются на 4 млн т м/м. В связи с улучшением прогнозов для покупателей в Африке и Азии, объем торговли прогнозируется на 1 млн т выше, чем в сентябре (+1% г/г).

Повышение прогноза производства в 2023/24 гг. увеличивает мировые запасы риса примерно на 2 млн т м/м (+1%). Ожидания по торговле в 2024 году повышены на 1 млн т, до 54 млн (+3%). В связи с повышением прогноза по Индии, мировое производство в 2024/25 гг. прогнозируется на 3 млн т больше м/м, до 531 млн (+2%), что также отразится на прогнозах по потреблению и запасам. Учитывая ослабление индийских экспортных ограничений, прогнозируемый мировой импортный спрос в 2025 г. повышается примерно на 2 млн т м/м.

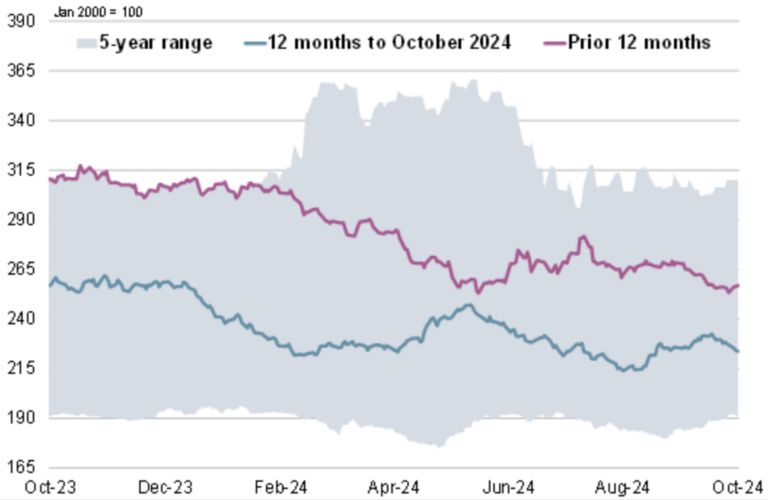

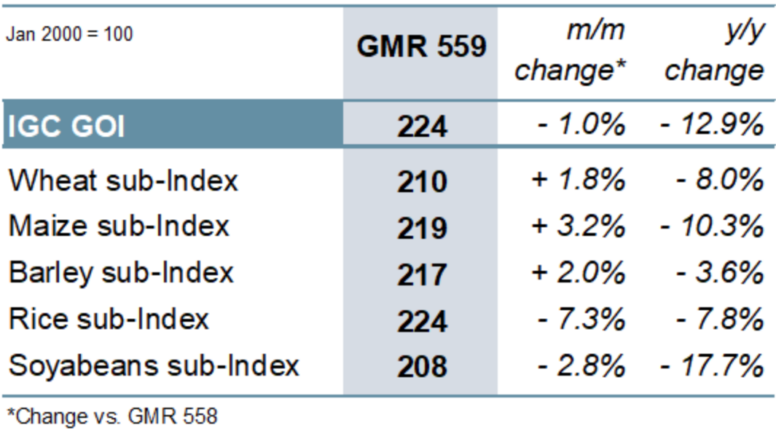

Индекс IGC по зерновым и масличным культурам (GOI) незначительно снизился м/м при неоднозначной динамике основных сырьевых товаров.

Рисунок 1. Мировые оценки

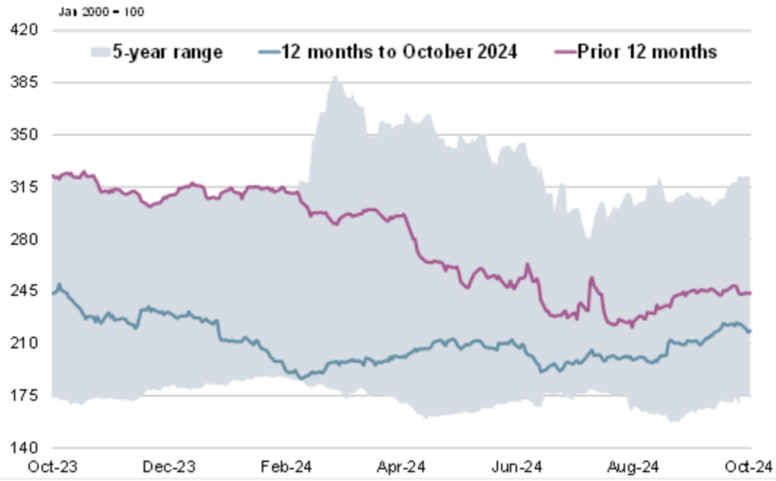

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI)

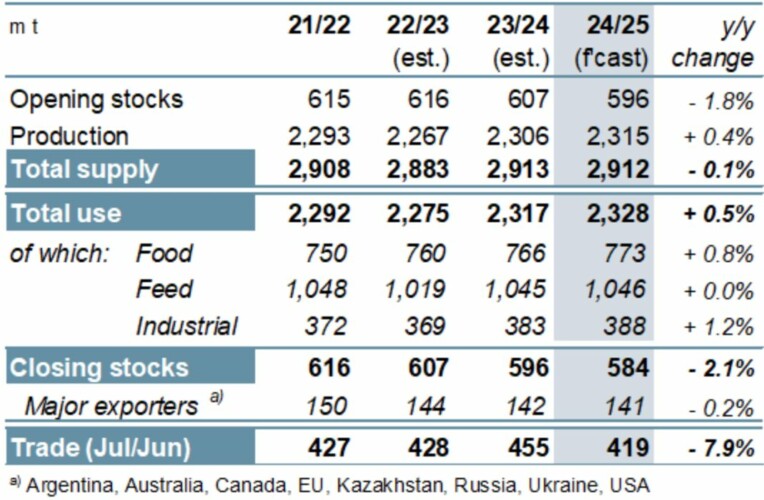

Несмотря на ожидаемое небольшое снижение производства кукурузы, общее мировое производство зерновых, согласно прогнозам, вырастет на 9 млн т до рекордных 2 315 млн в 2024/25 гг. Общий объем предложения зерновых снизится на несколько процентов по сравнению с предыдущим годом из-за сокращения начальных запасов. Мировое потребление также прогнозируется на новом пике, на 11 млн т выше г/г, до 2 328 млн, причем наибольший прирост будет наблюдаться в пищевой и промышленной отраслях.

Запасы на конец сезона сократятся на 12 млн т г/г, до 584 млн, что является 10-сезонным минимумом. Падение обусловлено сокращением запасов кукурузы на 7 млн т и пшеницы на 6 млн т, что частично компенсируется увеличением запасов других грубых зерновых культур (в частности, овса и сорго) на 1 млн т. Ожидается, что мировая торговля сократится на 36 млн т по сравнению с прошлогодним максимумом, до 419 млн т, что будет обусловлено снижением объемов пшеницы и кукурузы.

Рисунок 3. Зерновые культуры: предложение и спрос

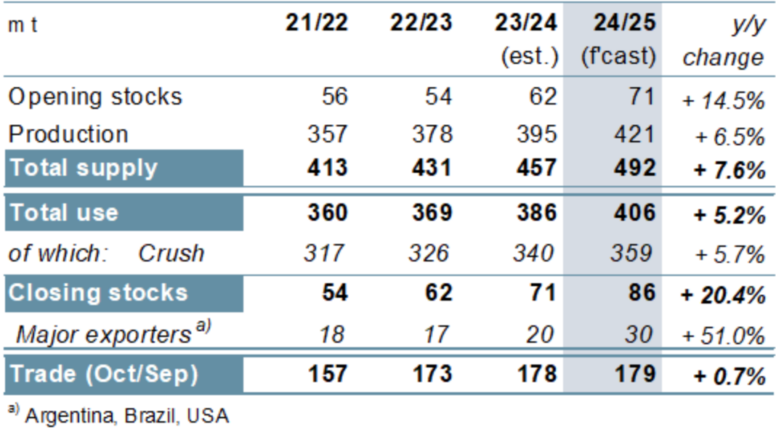

В связи с ожиданиями высоких урожаев у основных производителей, мировой урожай соевых бобов в 2024/25 гг. будет самым большим за всю историю и на 7% выше по сравнению с прошлым годом. Поскольку растущий спрос со стороны кормового, пищевого и промышленного секторов будет поддерживать тенденцию к росту переработки, мировая загрузка увеличится на 5%, а совокупные запасы также достигнут максимума. Ожидается, что объем торговли возрастет до пика в 179 млн т (+1%), включая очередной сезон поставок в Китай, превышающий средние показатели. Что касается экспортеров, то США и Бразилия намерены увеличить объемы поставок.

Рисунок 4. Соевые бобы: предложение и спрос

По прогнозам, мировое производство риса в 2024/25 гг. увеличится на 8 млн т по сравнению с предыдущим годом и достигнет рекордного уровня в 531 млн т, главным образом за счет роста ведущих экспортеров. Благодаря расширению потребления риса в пищу, его потребление вырастет до нового пика, в то время как запасы будут накапливаться, главным образом у основных поставщиков. Мировой импортный спрос может достичь максимума в 2025 году благодаря росту спроса в Африке, а индийские поставки могут превысить 20 млн т благодаря ослаблению ограничений на торговлю белым рисом сорта «небасмати».

Рисунок 5. Рис: предложение и спрос

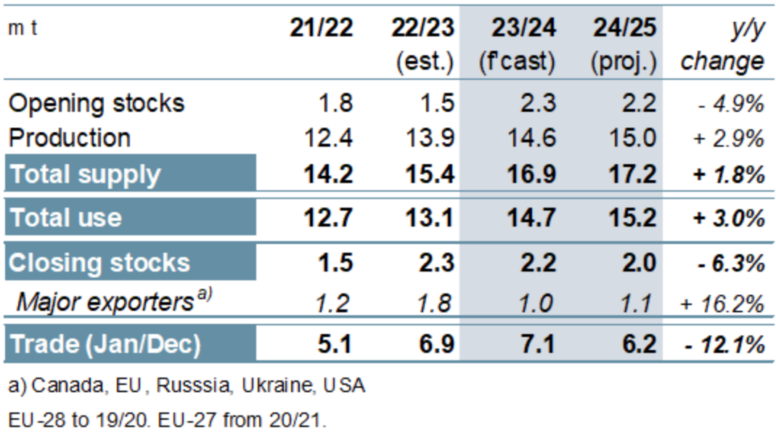

Мировое производство сухого гороха увеличивается третий год подряд (+3%), поскольку более высокие урожаи в Канаде и ЕС с лихвой компенсируют меньший российский урожай. Учитывая рост предложения, общий уровень использования может еще больше увеличиться, но запасы, скорее всего, сократятся (-6%), несмотря на рост ведущих экспортеров. После уверенного роста в последние два года, в 2025 году торговля, вероятно, сократится на 12 % г/г, что связано с заметным падением спроса в Индии.

Рисунок 6. Зернобобовые: спрос и предложение на нут

За последний месяц индекс IGC GOI немного ослаб, так как более низкие экспортные котировки риса и сои с лихвой компенсировали рост цен на зерно.

Рисунок 7. Индекс цен на зерновые и масличные культуры IGC (GOI)

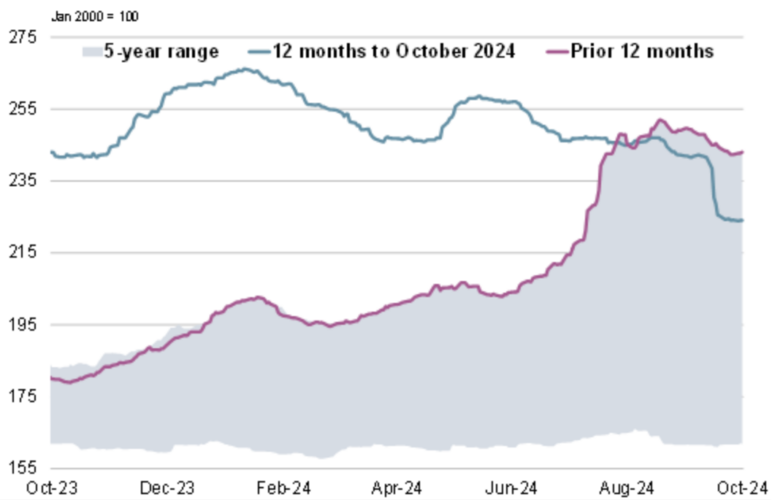

Рисунок 8. Пшеница: субиндекс GOI

Пшеничный суб-индекс IGC GOI вырос на 2% за четыре недели после сентябрьского отчета, в основном за счет укрепления цен на фоб в Черном море, поскольку Россия ввела различные экспортные меры.

Рисунок 9. Кукуруза: субиндекс GOI

Субиндекс кукурузы МПК GOI вырос в целом на 3%. По ведущим странам происхождения наблюдалась смешанная динамика, при этом медленные продажи производителей способствовали росту цен в Южной Америке и Украине.

Рисунок 10. Рис: субиндекс GOI

На фоне ослабления Индией экспортных ограничений на белые сорта, не относящиеся к сорту «Басмати», индекс IGC GOI по рису резко снизился, упав на 7% м/м.

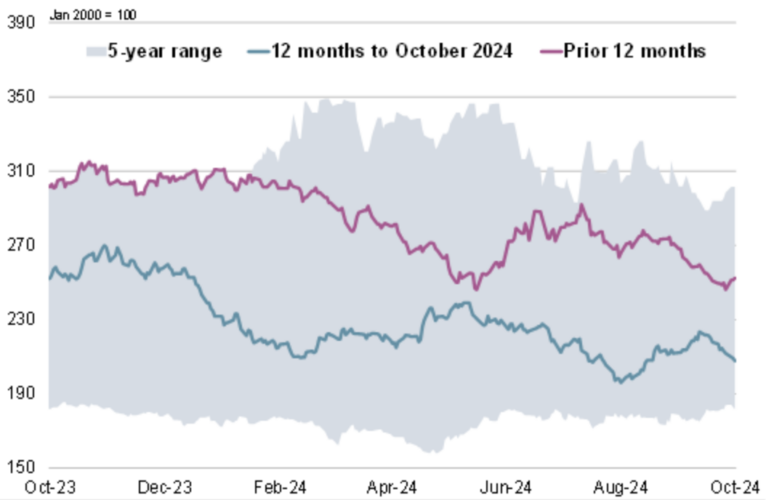

Рисунок 11. Соя: субиндекс GOI

Субиндекс соевых бобов IGC GOI ослаб на 3 % на фоне все более медвежьего фундаментального фона.