|

Отчеты

|

https://exp.idk.ru/analytics/report/usda-maslichnye-kultury-mirovye-rynki-i-torgovlya-na-12-iyulya-2024/652252/

|

Снижение цен стимулирует импорт соевого шрота в Мексику в 2023/24 г.

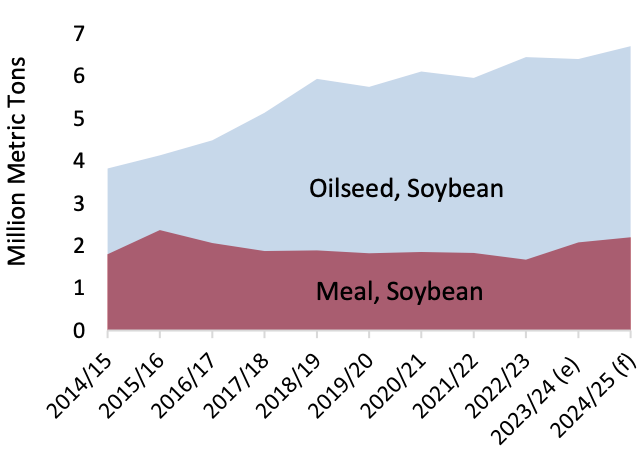

Ожидается, что импорт соевого шрота в Мексику продолжит восстанавливаться с 9-летнего минимума, наблюдавшегося в 2022/23 году, и достигнет второго по величине показателя за всю историю — более 2 миллионов тонн в 2024/25 году. Ограниченное внутреннее производство сои делает Мексику структурно зависимой от импорта кормов для скота. Производители кормов оценивают стоимость использования измельченной сои внутри страны или импорта шрота для снабжения своих предприятий. В 2023/24 маркетинговом году наблюдался высокий импортный спрос на соевый шрот, поставляемый из США, благодаря конкурентоспособным ценам.

Рисунок 1. Импорт Мексики

Еще в 2022/23 году снижение импорта соевого шрота в Мексику можно объяснить высокими ценами на соевый шрот из-за сокращения мировых поставок. В 2022/23 году Аргентина, исторически крупнейший в мире экспортер соевого шрота, пережила значительную засуху, которая снизила урожайность сои и экспортные поставки соевого шрота. В результате цены на соевый шрот выросли по сравнению с ценами на соевые бобы, и кормовая промышленность Мексики обратилась к отечественным переработчикам, чтобы удовлетворить растущий спрос со стороны своих клиентов, занимающихся животноводством. Чтобы поддержать рост спроса, Мексика увеличила импорт сои до рекордного уровня в 2022/23 году.

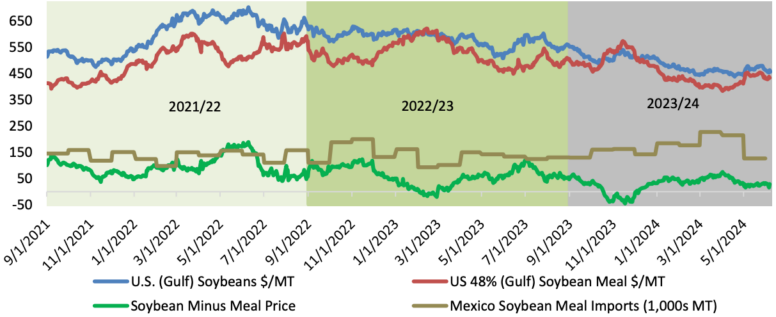

Рисунок 2. Импорт соевого шрота в Мексику и экспортные цены на сою и соевый шрот в США

В 2023/24 году ряд факторов снизили доступность соевого шрота в мире и оказали давление на цены. Во-первых, восстановление производства сои в Аргентине позволило вернуться к нормальному уровню производства. Кроме того, рекордный экспорт соевого шрота из Бразилии и рост спроса на него в США увеличили мировые экспортные поставки. Снижение цен на шрот и продолжающееся расширение животноводческой отрасли Мексики увеличивают спрос на шрот в 2023/24 году. В результате импорт соевого шрота в Мексику вырос на 24 процента, в то время как импорт сои остался на относительно неизменном уровне.

Перспективы на 2024/25 год во многом связаны с теми же фундаментальными факторами, которые наблюдались в 2023/24 году. Ожидается, что большой объем переработки сои в США и рост производства сои в Бразилии продолжатся. Ожидается, что рост производства скота и птицы в Мексике будет способствовать дальнейшему увеличению потребления соевого шрота в Мексике. Прогнозируется, что импорт как сои, так и соевого шрота продолжит расти, при этом ожидается, что в 2024/25 году импорт соевых бобов достигнет рекордного уровня, а соевого шрота — второго по величине уровня за всю историю.

Китай воспользовался возможностью снижения цен на сою в Южной Америке

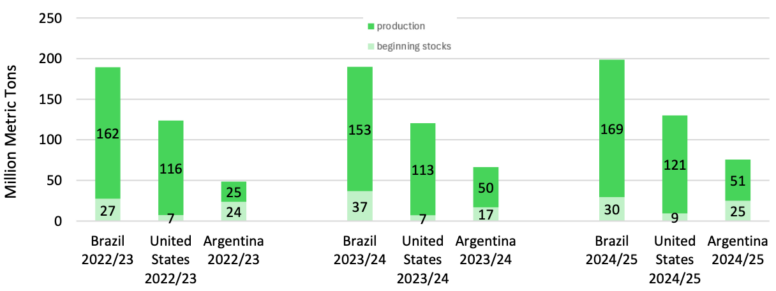

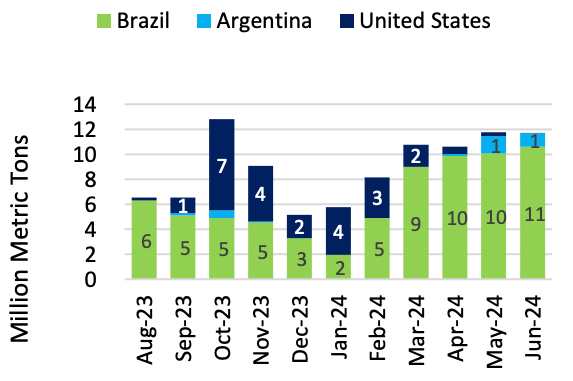

Рисунок 3. Поставки сои крупнейших экспортеров

В этом месяце Министерство сельского хозяйства США повысило прогноз импорта сои в Китай на 2023/24 год на 3 миллиона тонн до рекордных 108 миллионов. Столь большой объем импорта обусловлен падением экспортных цен на сою, вызванным сильными поставками в Южной Америке. В связи с высокими темпами экспорта на сегодняшний день Министерство сельского хозяйства США также увеличило прогнозы экспорта сои из Бразилии и Аргентины на октябрь 2023 – сентябрь 2024 маркетингового года на 1 миллион тонн каждая, до 103 миллионов и почти 6 миллионов тонн соответственно. Экспорт Бразилии в местный год (2023/24 местный год, январь – декабрь 2024 г.) остался неизменным и составил 97 миллионов тонн.

Увеличение поставок в 2023/24 году в октябре 2023 года позволило Бразилии продолжить экспорт значительных объемов по высококонкурентным ценам во время традиционного окна поставок в США прошлой осенью. В связи с завершением очередного большого урожая в Южном полушарии, а также с девальвацией бразильского реала экспортные цены на сою вернулись к нисходящему тренду, который ускорил закупки в Китае в последние два месяца. Совокупный экспорт сои из Бразилии и Аргентины в Китай в период с августа по июнь оценивается в 74 миллиона тонн. Напротив, экспорт США в Китай за тот же период упал почти до 25 миллионов тонн, что более чем на 20 процентов меньше, чем в предыдущем году.

В течение следующих нескольких месяцев внимание рынка, скорее всего, переключится с Южной Америки на прогресс и размер урожая в США. Благодаря высококонкурентным ценам в Бразилии, еще одному году обильных продаж в Бразилии и новым рекордным перспективам производства в Южном полушарии в 2024/25 году экспорт сои из США может продолжать испытывать большую конкуренцию после сбора урожая.

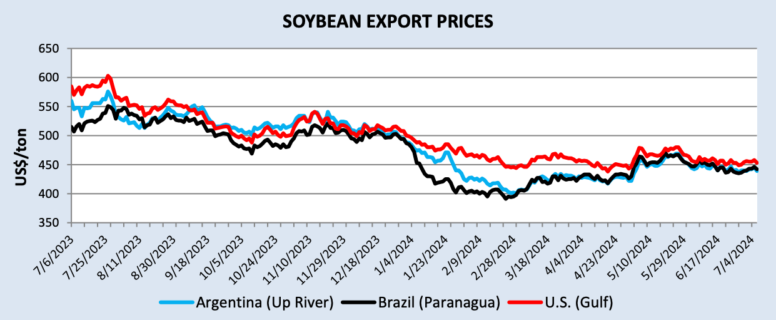

Рисунок 4. Экспортные цены на сою

Рисунок 5. Экспорт сои в Китай

ОБЗОР 2024/25 ГОДА

Прогноз мирового производства масличных культур в этом месяце повышен примерно на 300 000 тонн до 686,1 миллиона, в основном благодаря улучшению прогнозов по канадскому рапсу, а также росту производства хлопка и арахиса в США. Сокращение производства семян подсолнечника в России и сои в США снизило чистый прирост мирового производства. Торговля масличными культурами увеличилась на 500 000 тонн за счет увеличения экспорта рапса из Канады. Конечные запасы масличных культур прогнозируются немного выше, при этом больший объем реализации семян рапса, арахиса и подсолнечника более чем компенсирует более низкие конечные запасы сои. Глобальное потребление снижается из-за снижения использования семян подсолнечника. Мировая торговля шротом сократилась почти на 300 000 тонн, главным образом из-за сокращения экспорта подсолнечного шрота из России и Украины. Мировая торговля растительным маслом немного снизилась из-за снижения экспорта подсолнечного масла из России и Украины.

Прогнозируемая средняя сезонная цена на соевые бобы в США снизится на 10 центов до $11,10 за бушель.

ОБЗОР 2023/24 ГОДА

Оценка мирового производства масличных культур выросла почти на 400 000 за счет увеличения производства рапса, арахиса и семян подсолнечника в Китае, что более чем компенсирует снижение производства сои в Аргентине и сокращение производства рапса в Индии. Мировая торговля масличными культурами выросла почти на 3 миллиона, в основном за счет увеличения экспорта сои из Аргентины и Бразилии, в первую очередь в Китай. Мировые конечные запасы масличных культур немного выросли за счет более крупных поставок сои, семян подсолнечника и рапса. Производство масличных культур увеличилось на 400 000 за счет увеличения использования арахиса и рапса. Мировая торговля шротом выросла более чем на 1 миллион тонн за счет увеличения экспорта соевого шрота из Бразилии и Китая. Торговля растительным маслом сократилась более чем на 900 000 за счет снижения торговли пальмовым и соевым маслом.

Прогнозируемая средняя сезонная цена на соевые бобы в США снизится на 5 центов до $12,50 за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

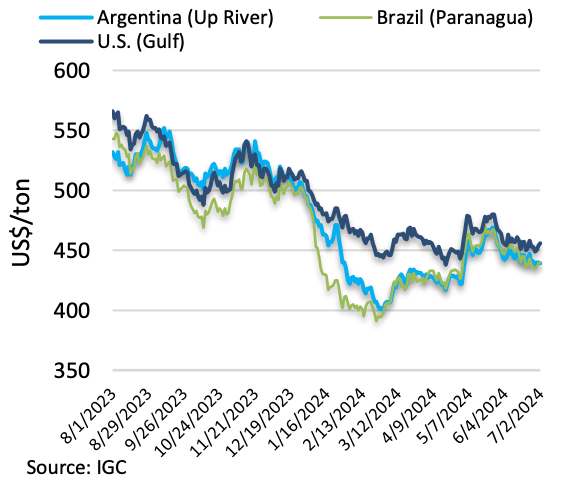

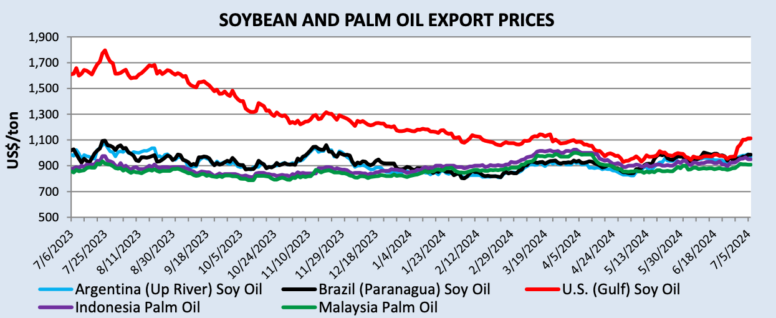

В июне цены на сою оказались под давлением, поскольку урожай в США рос при благоприятных погодных условиях. Цены на соевый шрот в США снизились одновременно с ценами на соевые бобы. Сочетание роста экспорта соевого масла из США в апреле и мае, а также недавнего роста цен на пальмовое масло в Малайзии укрепило цены на соевое масло в США. В Бразилии падение курса реала по отношению к доллару побудило фермеров увеличить продажи сои. Это привело к ускорению закупок в Китае и увеличению экспорта из Бразилии в июне. Хотя цены на сою в Бразилии и Аргентине последовали за снижением в США, Южная Америка оставалась более конкурентоспособной на мировом рынке. Более слабый реал, вероятно, будет способствовать увеличению экспорта Бразилии и продолжит оказывать давление на будущие продажи в Соединенных Штатах.

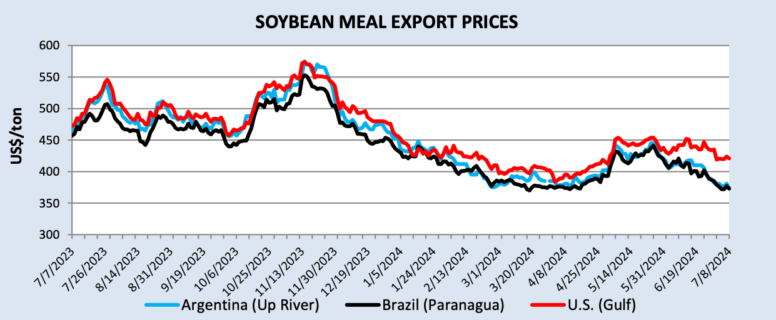

Цены на соевый шрот в Южной Америке последовали за нисходящей тенденцией цен на соевые бобы. И Бразилия, и Аргентина продолжают поставлять значительные объемы шрота на мировые рынки, поскольку объем переработки увеличился после притока собранных соевых бобов. Цены на соевое масло в Южной Америке в последний месяц немного выросли, скорее всего, после повышения цен в США и Малайзии.

Рисунок 6. Экспортные цены на сою

Рисунок 7. Экспортные цены на соевый шрот

Рисунок 8. Экспортные цены на соевое и пальмовое масло

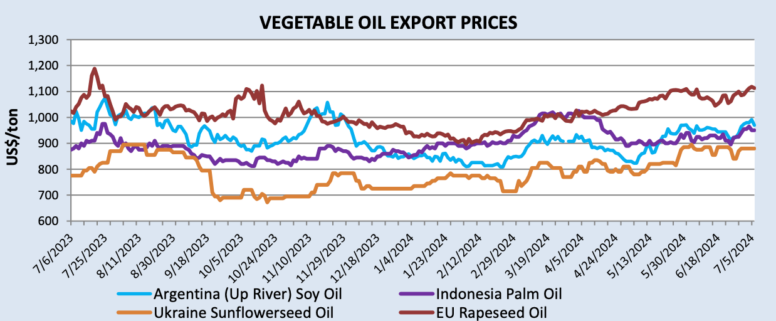

Рисунок 9. Экспортные цены на растительное масло

ИЗМЕНЕНИЯ ПРОГНОЗОВ НА 2024/25 ГОД (Все цифры указаны в тысячах метрических тонн)

| Страна | Культура | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Канада | Рапс | Экспорт | 7 050 | 7 450 | 400 | Больший урожай |

| Китай | Подсолнечник | Импорт | 3 500 | 3 300 | -200 | Сокращение экспортных поставок из Черноморского региона |

| Китай | Подсолнечное масло | Импорт | 1 450 | 1 300 | -150 | |

| Китай | Рапс | Импорт | 3 200 | 3 700 | 500 | Увеличение мировых экспортных поставок |

| Индия | Пальмовое масло | Импорт | 9 200 | 9 400 | 200 | Увеличение мировых экспортных поставок |

| Индия | Подсолнечное масло | Импорт | 2 200 | 2 050 | -150 | Сокращение экспортных поставок из Черноморского региона |

| Малайзия | Пальмовое масло | Экспорт | 15 900 | 16 100 | 200 | Больший урожай |

| Россия | Подсолнечное масло | Экспорт | 4 350 | 4 150 | -200 | Меньший урожай |

ИЗМЕНЕНИЯ ПРОГНОЗОВ НА 2023/24 ГОД (Все цифры указаны в тысячах метрических тонн) – Темпы торговли на сегодняшний день.

| Страна | Культура | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Аргентина | Соевые бобы | Экспорт | 4 600 | 5 600 | 1 000 |

| Аргентина | Соевые бобы | Импорт | 6 500 | 6 700 | 200 |

| Австралия | Рапс | Экспорт | 4 600 | 4 900 | 300 |

| Бразилия | Соевый шрот | Экспорт | 21 100 | 21 800 | 700 |

| Бразилия | Соевое масло | Экспорт | 1 800 | 1 400 | -400 |

| Бразилия | Соевые бобы | Экспорт | 102 000 | 103 000 | 1 000 |

| Бразилия | Соевые бобы | Импорт | 600 | 750 | 150 |

| Китай | Соевый шрот | Экспорт | 1 000 | 1 300 | 300 |

| Китай | Пальмовое масло | Импорт | 5 900 | 5 400 | -500 |

| Китай | Подсолнечное масло | Импорт | 1 450 | 1 250 | -200 |

| Китай | Рапс | Импорт | 3 400 | 3 700 | 300 |

| Китай | Соевые бобы | Импорт | 105 000 | 108 000 | 3 000 |

| ЕС | Подсолнечник | Экспорт | 750 | 900 | 150 |

| ЕС | Соевый шрот | Импорт | 15 800 | 16 100 | 300 |

| ЕС | Соевые бобы | Импорт | 14 300 | 13 800 | -500 |

| Индия | Подсолнечное масло | Импорт | 2 900 | 3 100 | 200 |

| Индонезия | Пальмовое масло | Экспорт | 26 750 | 26 000 | -750 |

| Иран | Соевый шрот | Импорт | 1 600 | 2 500 | 900 |

| Малайзия | Пальмовое масло | Импорт | 800 | 550 | -250 |

| Парагвай | Соевые бобы | Экспорт | 6 650 | 6 850 | 200 |

| Таиланд | Соевый шрот | Импорт | 3 150 | 3 000 | -150 |

| Таиланд | Соевые бобы | Импорт | 3 900 | 3 700 | -200 |

| Турция |

Подсолнечное масло | Импорт | 1 275 | 1 475 | 200 |