|

Отчеты

|

https://exp.idk.ru/analytics/report/igc-otchet-o-rynke-zernovykh-kultur-ot-29-iyunya-2023/620576/

|

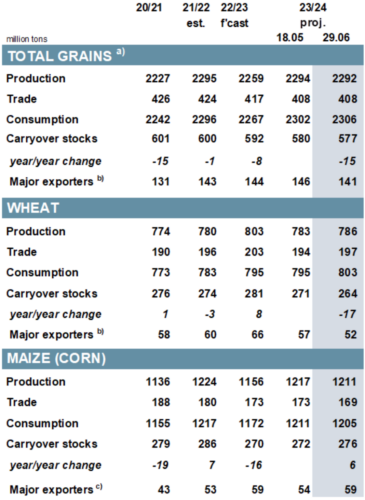

Общий объем производства зерна (пшеницы и фуражного зерна) в 2022/23 году составит 2 259 млн т, что, по прогнозам, на 5 млн больше в месячном исчислении, включая еще одно повышение кукурузы в Бразилии. Поскольку увеличение предложения лишь частично поглощается возросшим потреблением, прогноз по переходящим запасам (совокупность соответствующих местных маркетинговых лет) повышается на 3 млн т до 592 млн т, что все еще на 8 млн ниже г/г (в годовом исчислении). Включая рост пшеницы, кукурузы и ячменя, прогноз мировой торговли на 6 миллионов тонн выше, чем в прошлый раз, на 417 миллионов.

Отражая недавнюю слишком сухую погоду, в том числе в некоторых частях США, прогноз Совета по общему производству зерна на 2023/24 год снижен на 2 млн тонн с мая до 2292 млн тонн. При значительном росте потребления пшеницы в месячном исчислении, более чем компенсирующем сокращение потребления кукурузы, общее потребление пересмотрено на 4 млн т в сторону увеличения до 2 306 млн т. Мировая торговля мало изменилась по сравнению с предыдущим периодом, составив 408 млн тонн.

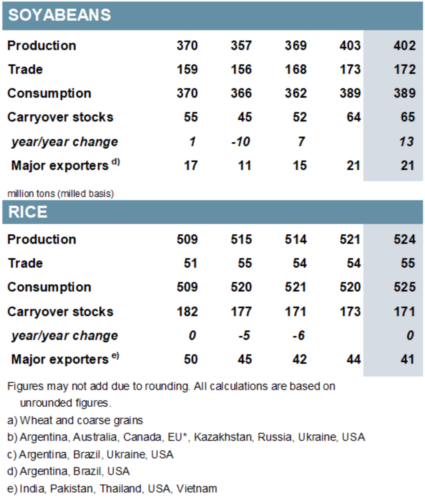

В связи с дальнейшим понижением рейтинга Аргентины, ожидания мирового потребления сои в 2022/23 г. сократились на 2 млн т м/м до 362 млн (-4 млн), что приводит к сопоставимому повышению показателя переходящих остатков. Что касается баланса на 2023–2024 годы, прогноз мирового производства привязан к несколько более низкому уровню. Однако из-за более высокого количества начальных запасов запасы немного выросли, заметно выше г/г. Торговля в м/м практически не изменилась, на уровне 172 млн т (+3%).

На основе завышенного показателя для Индии мировое производство риса в 2022/23 году оценивается на 5 млн т выше в месячном исчислении и составит 514 млн т, что в целом останется неизменным по сравнению с прошлым годом. При эквивалентном увеличении общего использования прогноз по запасам сохраняется. Во многом из-за корректировок для Индии прогнозы производства и потребления на 2023/24 повышены, а переходящие остатки на конец сезона сокращены до 171 млн тонн. Торговля в 2024 году (январь/декабрь) прогнозируется незначительно выше, на уровне 55 млн т (+1 млн).

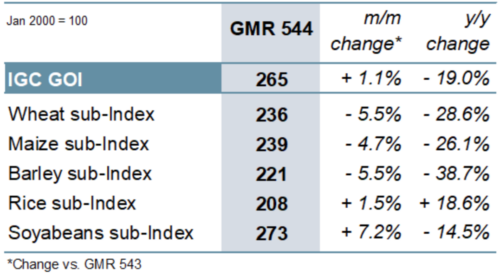

Индекс IGC Grains and Oilseeds (GOI) вырос на 1% по сравнению с майским GMR, полностью увеличившись за счет соевых бобов и риса.

Рисунок 1. Мировые оценки

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI)

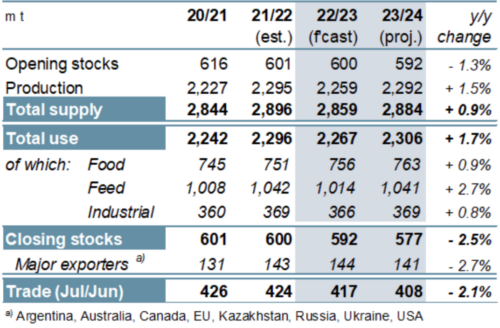

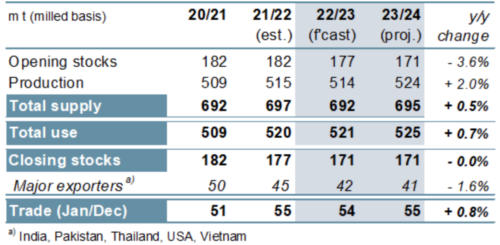

Прогнозируется, что общий объем производства зерна в 2022/23 году составит 2 259 млн тонн, что на 36 млн меньше, чем в прошлом году, в основном из-за гораздо меньшего урожая кукурузы. Несмотря на снижение потребления, в том числе для кормовых и промышленных целей, ожидается, что переходящие запасы сократятся на 8 млн т до 592 млн т. Прогнозируется, что объем торговли, связанный в первую очередь с меньшими поставками кукурузы и сорго, снизится на 7 млн. тонн в годовом исчислении.

Общий объем производства зерна, по прогнозам, увеличится на 33 млн т до 2 292 млн т в 2023–2024 гг., что будет обусловлено потенциально сильным ростом производства кукурузы. Несмотря на недавние сложные погодные условия в некоторых ключевых производителях, совокупный объем производства зерна прогнозируется лишь немного ниже рекордного уровня двухлетней давности. Спрос, по прогнозам, вырастет до 2 306 млн т, что может стать новым пиком, вызванным главным образом ожидаемым восстановлением кормления. Торговля падает третий год подряд, снизившись на 9 млн тонн до 408 млн тонн.

Рисунок 3. Зерновые культуры: предложение и спрос

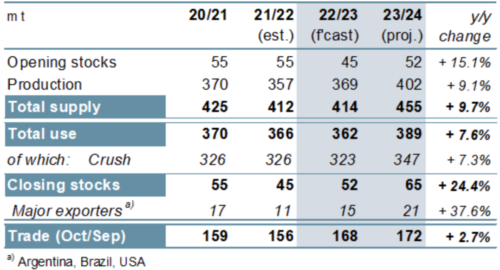

Прогнозируется, что благодаря более крупным поставкам в Азию и Америку, особенно в Аргентину, торговля соей сильно вырастет в 2022/23 г. (октябрь/сентябрь) на 12 млн т в год, причем почти весь прирост придется на Бразилию. На фоне потенциально значительного увеличения производства и доступности, глобальное использование может сильно восстановиться в 2023/24 году, включая значительное увеличение в Северной и Южной Америке, при этом запасы также будут заметно накапливаться. Прогнозируется, что торговля вырастет на 3% г/г, до нового пика.

Рисунок 4. Соевые бобы: предложение и спрос

Учитывая, что более высокий урожай в Индии компенсирует снижение в других странах, мировое производство риса в 2022/23 году оценивается в целом на уровне 514 млн тонн по сравнению с прошлым годом. По мере роста потребления и с учетом низкого переноса запасы сократятся на 6 млн т в год. Прогнозируется, что на фоне общего роста в Азии и Америке мировое производство риса в 2023/24 году вырастет на 10 млн тонн в год, в то время как ожидается рекордное потребление за счет роста, ориентированного на население. Прогнозируется, что торговля вырастет до 55 млн т, при этом экспорт Индии составит 40% от общего объема.

Рисунок 5. Рис: предложение и спрос

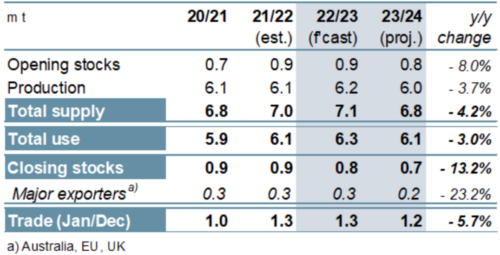

В 2023–2024 годах, вероятно, ожидается более жесткий баланс мирового спроса и предложения на бобы. Поскольку производство, по прогнозам, упадет из-за меньшего урожая в Австралии, запасы сократятся, а потребление и запасы, как ожидается, упадут. Прогнозируется, что объем торговли снизится на 6% в годовом исчислении до 1,2 млн т, что в значительной степени отражает потенциальное сокращение поставок из Австралии.

Рисунок 6. Сухой горох: предложение и спрос

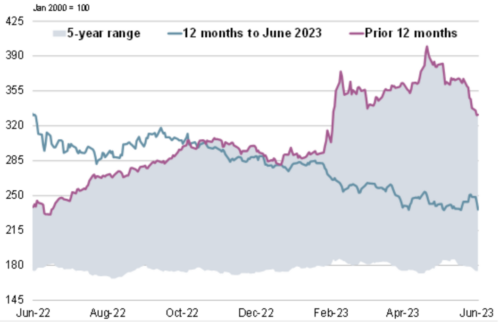

GOI IGC вырос в июне. Рост был полностью связан с ростом цен на соевые бобы и рис, при этом экспортные цены на зерно в конце месяца снова упали.

Рисунок 7. Индекс цен на зерновые и масличные культуры IGC (GOI)

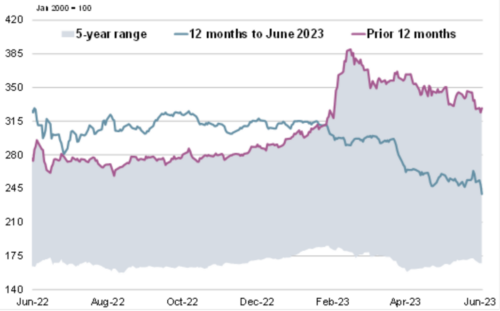

Рисунок 8. Пшеница: субиндекс GOI

Субиндекс IGC GOI пшеницы снизился на 6% за период с момента выпуска последнего отчета, в основном из-за общих удобных запасов поблизости и устойчивой экспортной конкуренции со стороны России.

Рисунок 9. Кукуруза: субиндекс GOI

Субиндекс IGC GOI по кукурузе, в основном из-за потерь в Южной Америке, упал на 5%.

Рисунок 10. Рис: субиндекс GOI

Подиндекс IGC GOI по рису укрепился на 2% по сравнению с майским GMR, чему способствовал в целом более высокий спрос и более ограниченная доступность в некоторых странах происхождения.

Рисунок 11. Соя: субиндекс GOI

Субиндекс IGC GOI по соя-бобам подскочил на 7%, чему способствовали периоды неблагоприятных погодных условий на Среднем Западе США, а также последствия роста стоимости соевого масла.