|

Отчеты

|

https://exp.idk.ru/analytics/report/usda-pshenica-mirovye-rynki-i-torgovlya-na-12-dekabrya-2022/605194/

|

Экспорт пшеницы из Аргентины падает, а в Австралии растет

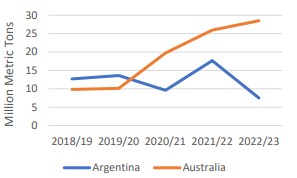

В этом году перспективы экспортных поставок из Австралии и Аргентины резко расходятся. Австралия побьет рекорд экспорта, в то время как Аргентина, по прогнозам, упадет до самого низкого уровня экспорта за 8 лет.

В то время как основная часть мировой пшеницы производится и экспортируется из Северного полушария, производители Южного полушария увеличивают эти поставки. Экспорт из Южного полушария увеличивается с началом нового календарного года, а запасы в Северном полушарии сокращаются. Поскольку конечные запасы основных экспортеров прогнозируются на самом низком уровне за десятилетие, а экспортные цены выросли, качество и количество экспортных поставок в Южном полушарии имеют решающее значение.

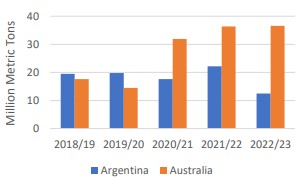

В этом году Австралия собирает рекордный урожай, который, по прогнозам, на 1 процент больше, чем рекорд, установленный в прошлом году. Австралия должна стать третьим по величине экспортером с объемом 28,5 млн тонн в 2022/23 году (июль/июнь). У нее будет достаточное количество высококачественной пшеницы, которая в основном будет продаваться на его основных рынках в Азии, особенно в Индонезии. Однако несвоевременные проливные дожди во время сбора урожая снизили качество некоторых сортов пшеницы в восточной Австралии, что привело к увеличению количества пшеницы фуражного качества, превышающей норму.

Ожидается, что конкурентоспособные цены на пшеницу фуражного качества приведут к увеличению экспорта в несколько стран Восточной и Юго-Восточной Азии. Цены на фуражную пшеницу в Австралии упали с 400 долларов за тонну в июне до 280 долларов за тонну в декабре. Это увеличение доступности пшеницы фуражного качества особенно важно, учитывая сокращение мировых поставок кукурузы в 2022/23 году.

Между тем, поставки пшеницы в Аргентину должны сократиться на 40 процентов в 2022/23 году, что приведет к ограничению экспортных поставок. Запасы Аргентины на конец 2021/22 г. сократились в результате ее рекордного экспорта, который вырос из-за ограничения поставок из Черного моря на фоне спец операции на Украине. Тем не менее, плохая погода во время вегетационного периода 2022/23 года снижает урожайность до самого низкого уровня с 2008/09 года, а убранная площадь сокращается. Таким образом, урожай, который в настоящее время собирают, оценивается всего в 12,5 млн тонн, что почти на 10,0 млн тонн меньше, чем в предыдущем году.

Аргентина, скорее всего, будет экспортировать только на близлежащие основные рынки в Западном полушарии. Его крупнейшим рынком сбыта является Бразилия, которая, по прогнозам, будет меньше импортировать, учитывая свой небывалый урожай. В 2021/22 году Аргентина вышла на другие рынки в Азии, но в 2022/23 году эти рынки, вероятно, переместятся на Австралию и пшеницу из Причерноморья, которые будут продаваться с большей уверенностью, учитывая продление Черноморской зерновой инициативы еще на 120 дней.

Рисунок 1. Производство пшеницы

Рисунок 2. Экспорт пшеницы

Прогноз на 2022/23 год

Мировое производство прогнозируется ниже в этом месяце. Снижение прогноза в Аргентине и Канаде лишь частично компенсируется рекордным урожаем, ожидаемым в Австралии и Бразилии. Тем не менее, увеличение экспорта из Австралии, ЕС, России и Украины более чем компенсирует снижение экспорта из Аргентины. Прогнозируется, что импорт вырастет из-за увеличения спроса со стороны ЕС, Пакистана и Саудовской Аравии. Прогноз средней сезонной цены на сельскохозяйственную продукцию в США снижен на 10 центов до 9,10 доллара за бушель.

Цены на внутреннем рынке США

После ноябрьского отчета WASDE котировки в США упали, отражая умеренный интерес импортеров, поскольку цены в США постоянно остаются выше других стран происхождения. Hard Red Winter (HRW) подешевела на 48 долларов за тонну до 385 долларов. Soft Red Winter (SRW) подешевела на 45 долларов за тонну до 332 долларов за тонну из-за продолжающегося наличия черноморского зерна на рынке в связи с расширением Инициативы по зерну Черного моря. Hard Red Spring (HRS) подешевела на 20 долларов за тонну по сравнению с прошлым месяцем до 399 долларов в соответствии со снижением цен в Канаде. Soft White Winter (SWW) подешевела на 16 долларов за тонну до 338 долларов за тонну, отражая увеличение доступности белой пшеницы во всем мире, особенно из Австралии.

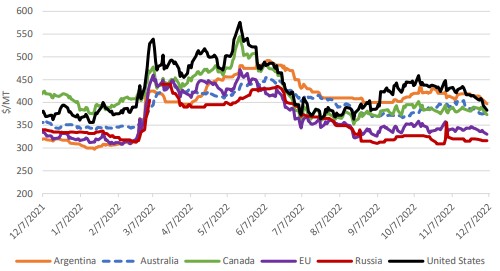

Рисунок 3. Динамика экспортных цен FOB в США

Цены на мировом рынке

Мировые цены на пшеницу снизились на всех рынках после ноябрьского WASDE, отражая расширение экспорта из Черного моря после продолжения Черноморской зерновой инициативы и начала сбора урожая в Южном полушарии. Аргентинские котировки снизились на $13/т на фоне сбора урожая; тем не менее, он остается самым высоким среди основных экспортеров, поскольку его урожай упал до самого низкого уровня с 2015/16 года.

Австралийские котировки снизились на 29 долларов за тонну, поскольку здесь начинается сбор рекордного урожая. Котировки в США испытали наибольшее снижение на 48 долларов за тонну, при этом Канада упала на 18 долларов за тонну. Котировки ЕС упали на $10/т, так как поставки украинской пшеницы из Черного моря продолжаются. Российские котировки снизились всего на $4/т при устойчивом спросе со стороны зарубежных рынков, так как она остается самой низкой ценой среди основных экспортеров.

Рисунок 4. Динамика международных экспортных цен FOB

Изменения на мировом рынке в 2022/23 МГ (тыс. тонн)

| Страна | Экспорт/Импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Алжир | Импорт | 8 400 | 8 200 | -200 | Низкий спрос |

| Бразилия | Импорт | 5 900 | 5 600 | -300 | Более высокий внутренний урожай и более низкие экспортные поставки из Аргентины |

| ЕС | Импорт | 6 000 | 7 000 | 1 000 | Большой импорт из Украины |

| Индонезия | Импорт | 10 700 | 11 000 | 300 | Больше доступности от лучшего поставщика из Австралии |

| Иран | Импорт | 6 000 | 5 500 | -500 | Вялые покупки на сегодняшний день |

| Корея, Юг | Импорт | 4 500 | 5 000 | 500 | Больше пшеницы на корм |

| Нигерия | Импорт | 6 300 | 6 100 | -200 | Низкий импорт в первом квартале |

| Пакистан | Импорт | 2 500 | 3 000 | 500 | Продолжение государственных закупок в России |

| Филиппины | Импорт | 6 500 | 6 700 | 200 | Больше пшеницы на корм |

| Саудовская Аравия | Импорт | 3 000 | 3 500 | 500 | Сильный импорт и тендеры |

| Таиланд | Импорт | 2 700 | 2 900 | 200 | Больше пшеницы на корм |

| Вьетнам | Импорт | 4 400 | 4 600 | 200 | Больше пшеницы на корм |

| Аргентина | Экспорт | 10 000 | 7 500 | -2 500 | Самый низкий урожай за 7 лет и неконкурентоспособные цены |

| Австралия | Экспорт | 27 000 | 28 500 | 1 500 | Рекордный урожай |

| ЕС | Экспорт | 35 000 | 36 000 | 1 000 | Конкурентные цены |

| Индия | Экспорт | 3 000 | 2 750 | -250 | Запрет на экспорт |

| Россия | Экспорт | 42 000 | 43 000 | 1 000 | Ценовая конкурентоспособность |

| Украина | Экспорт | 11 000 | 12 500 | 1 500 | Продолжение Черноморской зерновой инициативы и крупные поставки в ЕС |