|

Обзоры

|

https://exp.idk.ru/analytics/review/igc-otchet-o-rynke-zernovykh-kultur-ot-23-iyunya-2022/590377/

|

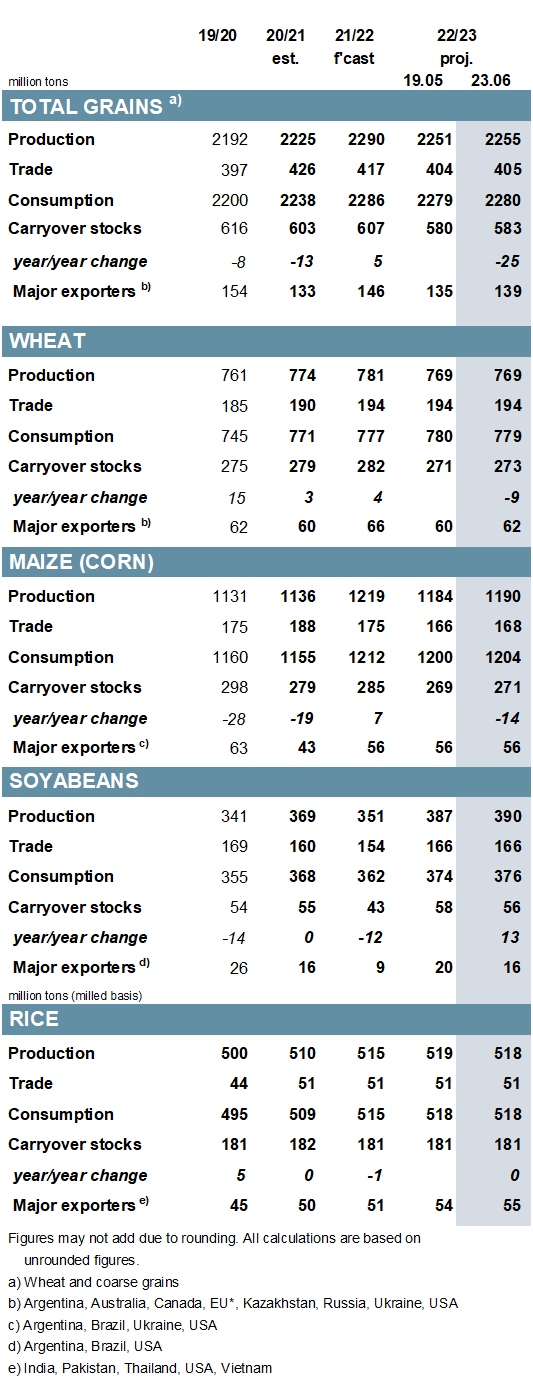

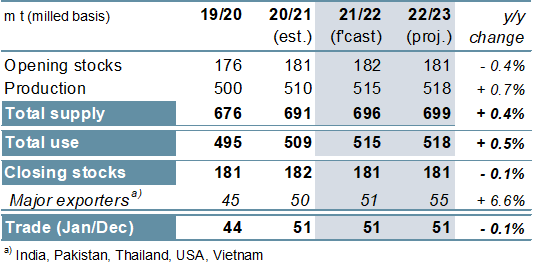

Мировое производство зерна (пшеница и фуражное зерно) в 2021/22 г. прогнозируется на рекордном уровне в 2 290 млн тонн, что немного ниже по сравнению с прогнозом прошлого месяца, в то время как оценки потребления и остатков на конец сезона в целом мало изменились. Включая скромный рост по пшенице и кукурузе, мировая торговля (июль/июнь) повышена на 1 млн тонн по сравнению с прошлым месяцем до 417 млн. тонн.

В основном в связи с пересмотром прогноза для кукурузы в Украине, где посевные площади превзошли первоначальные ожидания, мировое производство зерна в 2022/23 г. повышено на 4 млн тонн по сравнению с майским отчетом. Несмотря на то, что прогнозируемое потребление немного повышено, большая часть увеличения предложения переходит в остатки, которые прогнозируются на 3 млн тонн выше, чем раньше, на уровне 583 млн. Ожидается, что объем торговли упадет до 405 млн тонн, повышение на 1 млн месяц к месяцу.

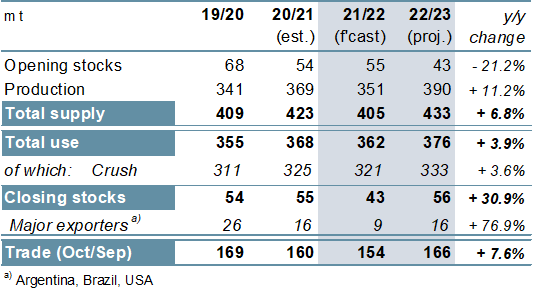

Незначительные улучшения для Южной Америки и Индии несколько повышают оценку мирового производства сои в 2021/22 г. по сравнению с прошлым месяцем до 351 млн тонн, но это заметно ниже прошлогоднего уровня. За счет увеличения производства в Бразилии и некоторых мелких производителей, мировое производство в 2022/23 году немного повышено, до уровня на 11% выше прошлогоднего. При незначительном изменении запасов в месячном исчислении увеличение показателя общего потребления приводит к снижению ожиданий в отношении остатков, хотя они все еще значительно выше по сравнению с прошлым годом. Прогноз Совета по торговле сохраняется на прежнем уровне.

Учитывая, что повышение прогноза для Индии более чем компенсирует снижение для других производителей, мировое производство риса в 2021/22 г. незначительно повышено месяц к месяцу до 515 млн тонн (+1%). Несмотря на то, что прогноз глобального производства в 2022–2023 годах сократился, он все равно является самым большим за всю историю наблюдений. Прогнозы по остаткам и торговле сохраняются на прежних пиковых значениях или близко к ним.

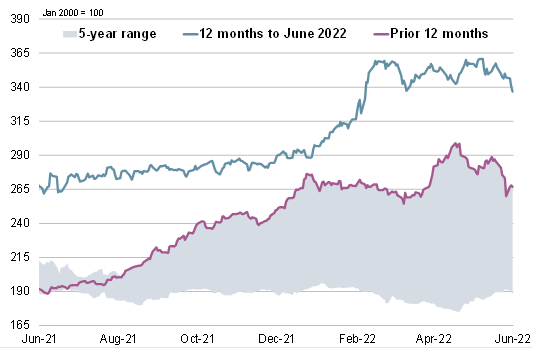

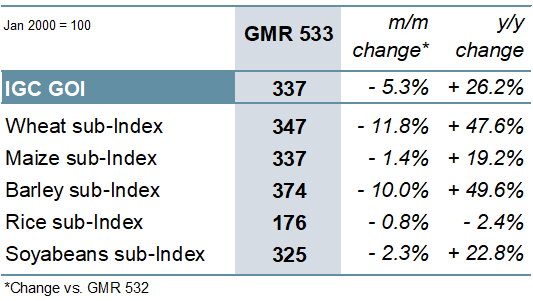

На фоне потерь по всем субиндексам Индекс зерновых и масличных культур IGC (GOI) упал на 5% по сравнению с прошлым месяцем.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

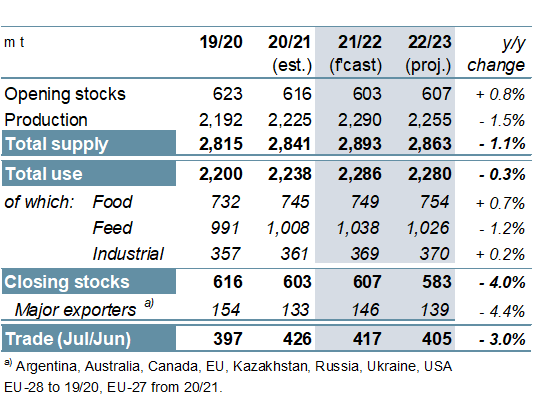

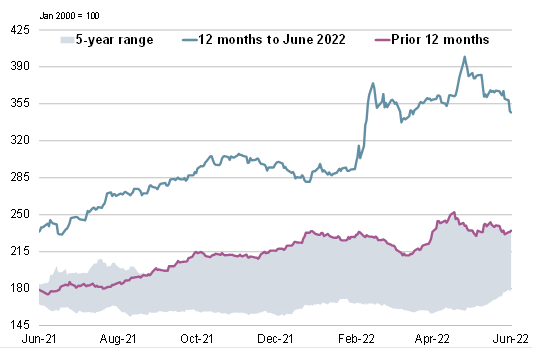

Исключительно из-за увеличения урожая кукурузы и пшеницы общий объем производства зерна в 2021/22 году прогнозируется на 3% выше, чем в прошлом году. Поскольку прирост предложения опережает рост потребления, прогнозируется, что остатки на конец сезона увеличатся на 1% до 607 млн тонн, что станет первым их увеличением с 2016/17 г., главным образом за счет роста в Украине. Прогнозируется, что объем мировой торговли, отчасти в связи с сокращением черноморских экспортных потоков, сократится до 417 млн тонн (-2%).

Прогнозируется, что общий объем производства зерна в 2022/23 году сократится на 2% по сравнению с прошлым годом до 2 255 млн тонн, из-за меньшего объема производства кукурузы (-29 млн) и пшеницы (-12 млн). В то время как перспективы потребления неоднозначны, прогнозируемый спад спроса на корма может привести к снижению общего потребления до 2 280 млн тонн. При сравнительно более резком падении предложения мировые переходящие запасы сокращены на 4% до 583 млн тонн. При сохранении сложностей логистики в Черном море мировая торговля может сократиться еще на 3% до 405 млн тонн.

Рисунок 3. Зерновые культуры: предложение и спрос.

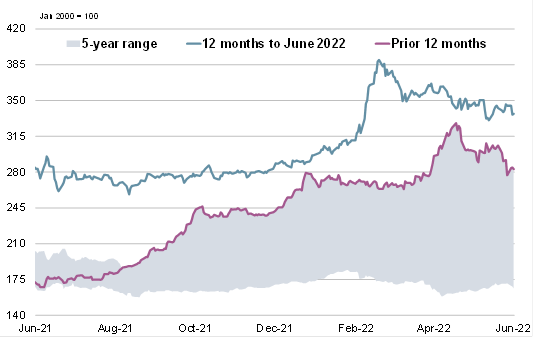

В сезон, когда урожай в Южной Америке значительно сократился, мировое производство сои в 2021/22 году, по оценкам, упало на 18 млн тонн год к году. На фоне ограничения предложения ожидается, что потребление и торговля сократятся по сравнению с прошлым годом, а остатки снизятся. В связи с увеличением посевных площадей и ростом урожайности в южном полушарии объем производства может сильно вырасти в 2022/23 году на 11% в годовом исчислении. Благодаря переработке в Азии и Южной Америке глобальное потребление ожидается на пике, в то время как Совет видит потенциал для накопления запасов. Ожидается, что торговля вырастет на 8% в годовом исчислении.

Рисунок 4. Соевые бобы: предложение и спрос.

Поскольку прогнозируются более высокие урожаи у азиатских экспортеров, мировое производство риса в 2022/23 году оценивается на рекордном уровне в 518 млн тонн, что несколько выше, чем в прошлом году. В основном в связи с ростом населения, но с относительно более низкими ценами по сравнению с альтернативами, потенциально поддерживающими спрос, прогнозируется новый пик потребления. Остатки ожидаются без изменений по сравнению с прошлым годом, поскольку рост у основных экспортеров, в первую очередь Индии, компенсирует падение запасов Китая. Ожидается, что в 2023 году торговля останется на высоком уровне за счет спроса в Африке.

Рисунок 5. Рис: предложение и спрос.

В первую очередь за счет снижения цен на мягкую пшеницу, но с учетом снижения всех других субиндексов, индекс IGC GOI снизился на 5%.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

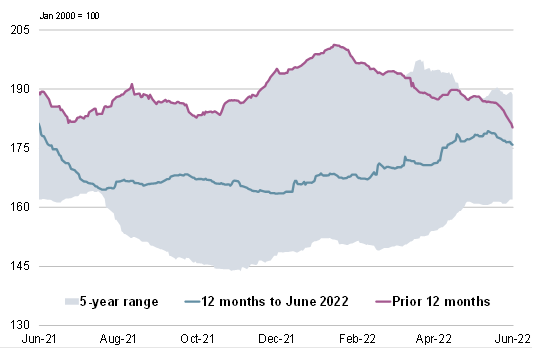

Рисунок 7. Пшеница: субиндекс GOI.

Субиндекс IGC GOI по пшенице упал на 12% из-за спекуляций на тему экспортных коридоров в Причерноморье, а также расширения экономических опасений и нарастающего сезонного давления в северном полушарии.

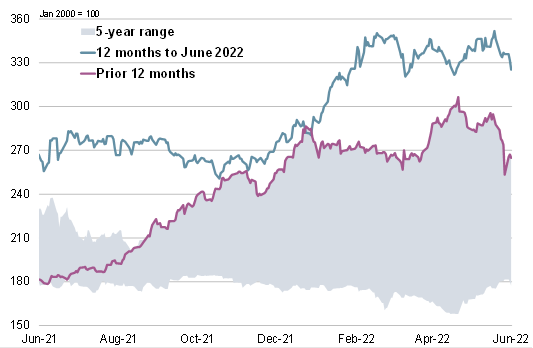

Рисунок 8. Кукуруза: субиндекс GOI.

На фоне влияния внешних рынков и ослабления опасений по поводу медленного начала посевной в США субиндекс IGC GOI по кукурузе снизился на 1% по сравнению с майским отчетом.

Рисунок 9. Рис: субиндекс GOI.

В связи с колебаниями валютных курсов и снижением международного спроса субиндекс GOI IGC риса за последний месяц немного снизился.

Рисунок 10. Соя: субиндекс GOI.

Субиндекс IGC GOI по соевым бобам снизился на 2% месяц к месяцу, так как первоначальный рост был позже сведен на нет из-за снижения стоимости соевых продуктов, хорошего прогресса посева в США и резкого снижения на внешних рынках на фоне повышенных экономических опасений.

Предыдущий отчет от 19 мая 2022 мая.

Рекомендуем также: