|

Обзоры

|

https://exp.idk.ru/analytics/review/usda-obzor-rynka-kormovykh-kultur-na-12-aprelya-2022/585196/

|

Повышенные цены на фуражное зерно сохранятся в 2021/22 году

Прогноз для рынка кукурузы США на 2021/22 год в апрельском отчете «Оценки мирового спроса и предложения в сельском хозяйстве» (WASDE) включает компенсирующие друг друга изменения во внутреннем кормовом и остаточном потреблении, а также в продовольственном, семенном и промышленном потреблении по сравнению с мартовским отчетом. В результате прогнозируемые конечные остатки остались без изменения. Прогнозируемая средняя сезонная цена на кукурузу в 2021/22 году повышена до 5,80 доллара за бушель. Продовольственное, семенное и промышленное потребление сорго также увеличено, в то время как экспорт ячменя снижен. Прогнозируемые конечные остатки на 2021/22 год снижены как для сорго, так и для ячменя. Среднесезонная цена также повышена для сорго и овса, но не изменилась для ячменя.

Российская военная операция в Украине продолжает оставаться главным фактором, влияющим на мировую торговлю зерном. Недавние события были включены в первоначальную оценку последствий кризиса и представлены в мартовском отчете. Второй месяц подряд экспорт украинской кукурузы резко сокращается. С начала военного конфликта прогнозы Министерства сельского хозяйства США по экспорту украинской кукурузы снизились примерно на 30 процентов. Падение экспорта кукурузы также прогнозируется для Сербии. Ожидается, что сокращение будет частично компенсировано ростом экспорта других крупных поставщиков кукурузы. Крупнейшим внешним рынком сбыта украинской кукурузы в последние годы был Китай, и маловероятно, что другие поставщики кукурузы смогут полностью компенсировать падение украинского экспорта в эту страну. Таким образом, прогноз китайского импорта кукурузы снижается.

Обзор рынка США

Запасы кукурузы на 1 марта показывают высокий уровень потребления

Прогноз Министерства сельского хозяйства США по рынку кукурузы в США на 2021–22 год оценивает потребление на уровне 14 935 миллионов бушелей в апрельском отчете «Оценки мирового спроса и предложения в сельском хозяйстве» (WASDE). Прогноз общего потребления не изменился по сравнению с мартовским отчетом WASDE. Несмотря на неизменность общих запасов, прогноз включает корректировки продовольственного, семенного и промышленного, а также кормового и остаточного компонентов.

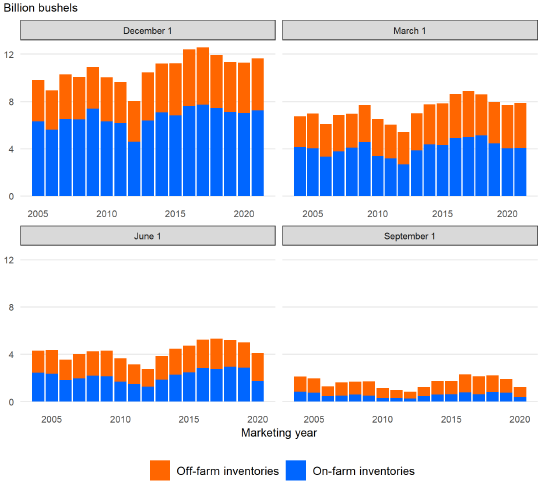

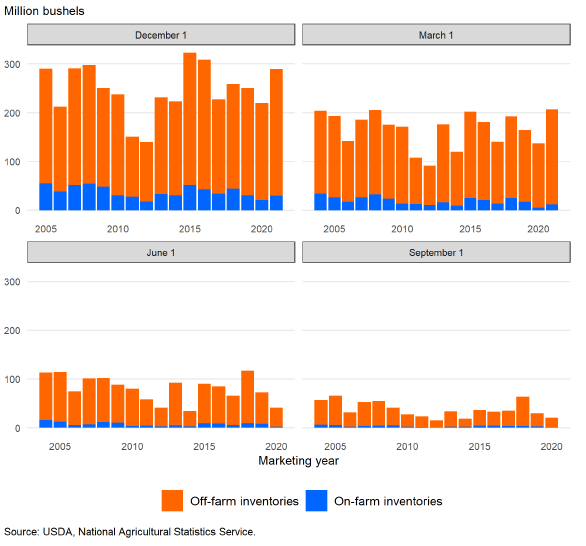

Национальная служба сельскохозяйственной статистики (NASS) опубликовала оценочные данные о запасах кукурузы на 1 марта в отчете о запасах зерна от 31 марта. Запасы кукурузы в Соединенных Штатах составили 7 850 миллионов бушелей, что немного ниже уровня предыдущего года в 7 969 миллионов бушелей. Сравнивая уровень запасов на 1 марта с показателем от 1 декабря, можно сказать, что общее потребление во втором квартале 2021/22 года было на 5 процентов выше, чем за тот же период 2020/21 года. Более высокие темпы потребления наблюдаются, несмотря на рост наличных цен в 2021/22 году, хотя текущий маркетинговый год характеризовался более высоким производством и предложением, чем в предыдущем году.

Прогноз конечных остатков на 2021/22 год (представляющий запасы на 1 сентября 2022 года) не изменился по сравнению с предыдущим месяцем и будет представлять собой увеличение на 17 процентов по сравнению с предыдущим годом. Отношение остатков к потреблению также остается неизменным по сравнению с мартовским отчетом WASDE и составляет 9,6 процента.

Рисунок 1. Запасы кукурузы в США поквартально, на фермах и вне ферм.

Использование кукурузы для производства топливного этанола выросло по сравнению с прошлым годом в первой половине 2021/22 МГ

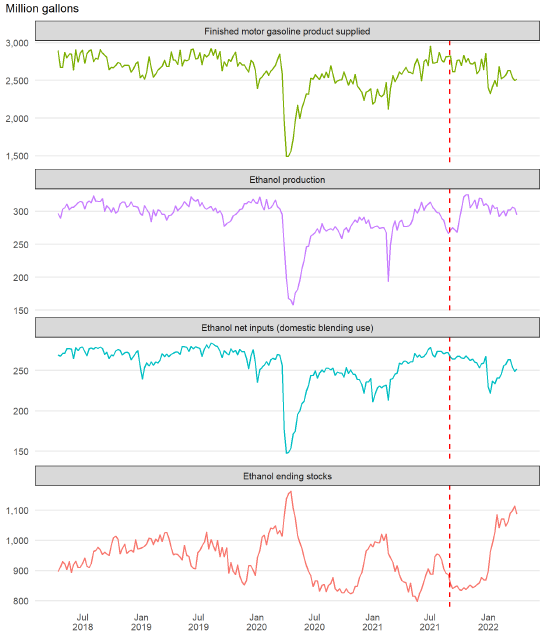

Согласно прогнозу, в 2021/22 году потребление кукурузы для пищевых, семеноводческих и промышленных целей составит 6 810 миллионов бушелей, включая использование кукурузы для производства топливного этанола на уровне 5 375 миллионов бушелей. Прогноз по топливному этанолу повышен на 25 миллионов бушелей по сравнению с мартовским отчетом WASDE. Согласно отчету NASS о переработке зерна и производстве побочных продуктов, использование кукурузы для производства топливного этанола с сентября 2021 года по февраль 2022 года составило 2 689 миллионов бушелей. Общий объем за 6 месяцев представляет собой 10-процентное увеличение по сравнению с 2020/21 годом. Большая часть этого увеличения связана с очень высокими темпами производства осенью 2021 года. Еженедельные данные по производству этанола, представленные Министерством энергетики США и Управлением энергетической информации (EIA), хотя и не так сильны, как осенью, показывают, что темпы производства этанола остаются устойчивыми, несмотря на рост цен на топливо.

Рисунок 2. Еженедельные объемы поставок топлива, производства и остатков этанола в США.

Темпы экспорта в 2021/22 г. опережают показатели предыдущего года, но ожидается, что вторая половина года не достигнет рекорда 2020/21 г.

Прогнозируется, что экспорт кукурузы из США составит 2 500 миллионов бушелей — без изменений по сравнению с мартовским прогнозом и на 9 процентов ниже рекордного показателя 2020/21 года. В случае реализации текущий прогноз станет вторым по величине экспортным объемом для Соединенных Штатов.

По данным Бюро переписи США, к концу февраля 2022 года Соединенные Штаты экспортировали 1 124 миллиона бушелей кукурузы. Это на 1% больше, чем за аналогичный период прошлого года. Экспорт в 2020/21 году характеризовался рекордными поставками в период с марта по май, особенно в Китай. Однако всплеск аналогичного масштаба не ожидается, исходя из предварительных данных об отгрузках Службы сельскохозяйственного маркетинга Министерства сельского хозяйства США и данных Отчета об экспортных продажах Зарубежной Сельскохозяйственной Службы (FAS).

Рисунок 3. Экспорт кукурузы из США по месяцам.

Кормовое и остаточное потребление за 2-й квартал на уровне прошлого года

Кормовое и остаточное потребление в 2021/22 году прогнозируются на уровне 5 625 млн бушелей, что на 25 млн бушелей меньше, чем в мартовском отчете WASDE. На основании данных, представленных в последнем отчете о запасах, кормовое и остаточное потребление за квартал с декабря по февраль 2021/22 года оценивается в 1 423 миллиона бушелей. Эта оценка практически не изменилась по сравнению с показателем за тот же период 2020/21 года, который составил 1 429 млн бушелей. Текущий прогноз на 2021/22 год представляет собой рост менее чем на 1 процент по сравнению с текущей оценкой кормового и остаточного потребления в 2020/21 году.

Прогнозируемая на 2021/22 год цена на кукурузу повышена

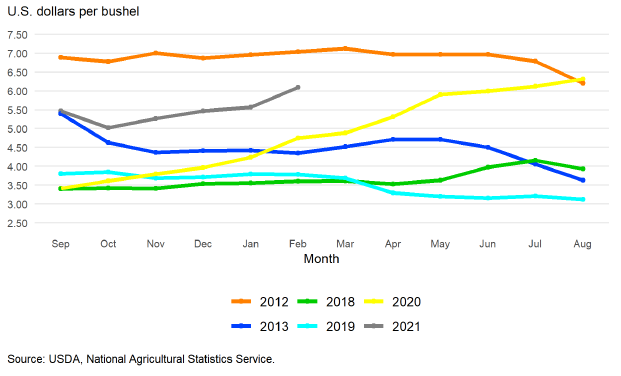

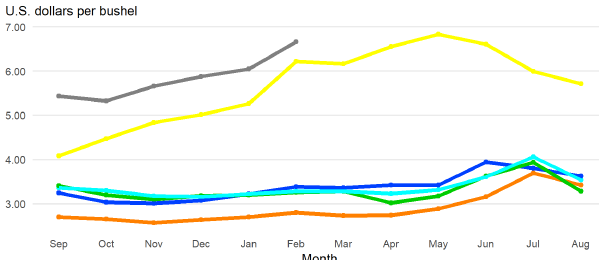

Прогноз средней сезонной цены на кукурузу в США в 2021/22 году составляет 5,80 доллара за бушель, что на 0,15 доллара больше, чем ожидалось в мартовском отчете. Прогноз роста цен основан на ежемесячных данных по конец февраля, согласно отчету NASS о ценах на сельскохозяйственную продукцию.

Рисунок 4. Цены на кукурузу по месяцам.

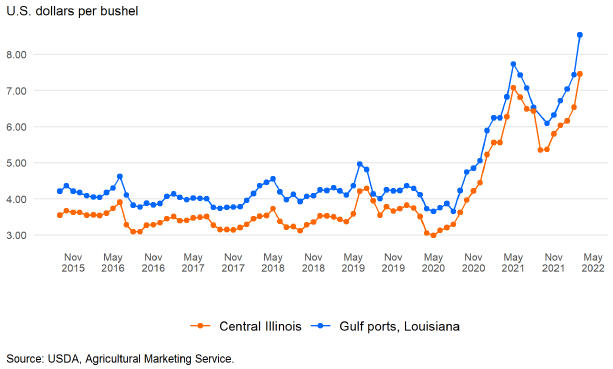

Наличные цены на кукурузу в Соединенных Штатах выросли после начала военной операции России в Украине, которая началась 24 февраля 2022 года. С тех пор мировые рынки зерна работают в условиях более высоких цен и демонстрируют повышенный уровень волатильности. Цены на кукурузу на экспортных терминалах Мексиканского залива в марте в среднем превышали 8,50 долларов за бушель. В то время как внутренние наличные цены также значительно выросли, существенные сдвиги в базисных уровнях показали, что процессы определения цен на рынках кукурузы были обусловлены фундаментальными факторами локального рынка.

Рисунок 5. Наличные цены на кукурузу в США, средние по месяцам.

Увеличение запасов сорго на 2021/22 маркетинговый год

В апрельском балансе сорго за 2021/22 г. внесено небольшое изменение по сравнению с мартовским выпуском. Потребление сорго в пищевых, семенных и промышленных целях (FSI) в США пересмотрено в сторону повышения на 5 миллионов бушелей до 15 миллионов бушелей в связи с увеличением производства этанола. Кормовое и остаточное потребление в этом месяце осталось неизменным на уровне 115 миллионов бушелей, при общем внутреннем потреблении 130 миллионов бушелей. Конечные остатки сокращены на 5 миллионов бушелей до 28 миллионов бушелей из-за увеличения внутреннего потребления.

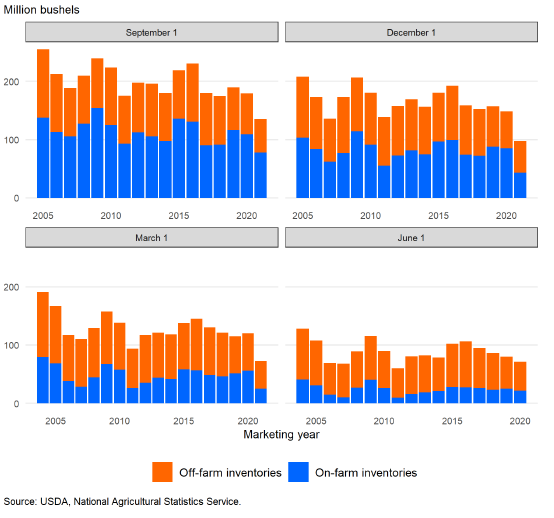

Согласно отчету NASS Grain Stocks, опубликованному 31 марта, запасы сорго в США оцениваются в 207 миллионов бушелей, что на 51 процент больше, чем за тот же период 2020/21 маркетингового года.

Рисунок 6. Запасы сорго в США поквартально, на фермах и вне ферм.

По оценкам NASS, запасы сорго на 1 марта выросли во всех основных штатах-производителях сорго, при этом в Техасе наблюдался наибольший рост на 99 процентов, за ним следуют Миссури, Небраска и Канзас — 58, 64 и 36 процентов соответственно. В то время как в Техасе наблюдается наибольший процент увеличения запасов, Канзас лидирует в Соединенных Штатах по общим запасам со 135,9 млн бушелей, за ним следует Техас с 39,4 млн бушелей.

Прогнозируется, что средняя за сезон фермерская цена на сорго составит 5,85 доллара за бушель в 2021/22 году, что на 7% выше, чем в 2020/21 маркетинговом году. В последнем отчете NASS о ценах на сельскохозяйственную продукцию сообщается, что фермерская цена на сорго в стране увеличилась до 6,66 доллара за бушель в феврале 2022 года.

Рисунок 7. Цены на кукурузу по месяцам.

Запасы ячменя остаются ограниченными, кормовое потребление повышено

Засушливые условия в ключевых регионах выращивания на Северных равнинах летом 2021 года значительно повлияли на производство ячменя в США. Общие запасы ячменя в 2021/22 году в размере 200 миллионов бушелей снизились на 22 процента по сравнению с прошлым годом. Потребление ячменя пересмотрено в сторону повышения в апрельском отчете WASDE до 135 миллионов бушелей в связи с увеличением кормового потребления, поскольку ячмень остается конкурентоспособным вариантом корма там, где он выращивается, по сравнению с более дорогими альтернативами с ограниченным предложением. Экспорт ячменя из США снижен на 2 млн бушелей до прогнозируемого общего объема в 9 млн из-за более слабых темпов поставок, наблюдаемых в квартале с декабря по февраль. Согласно отчету NASS о запасах зерна, общие запасы ячменя на фермах и вне ферм упали по состоянию на 1 марта до 72,6 млн бушелей, что на 40 процентов ниже, чем в том же квартале 2021 года. Запасы ячменя в третьем квартале 2021/22 года в большей степени соответствуют среднеквартальным запасам, которые обычно наблюдаются к четвертому кварталу в июне, что еще больше подчеркивает резкое снижение доступности ячменя в текущем маркетинговом году. Общие конечные остатки ячменя пересмотрены в сторону уменьшения в апрельском отчете WASDE до 56 миллионов бушелей, что является самым низким уровнем как минимум за 60 лет. Среднесезонная фермерская цена на ячмень не изменилась по сравнению с мартовским прогнозом и остается на уровне 5,25 доллара за бушель в 2021/22 году, что является самым высоким уровнем с 2015/16 года. Ограниченные запасы ячменя и высокий спрос на фуражное зерно, усугубляемые глобальной геополитической напряженностью, поддерживают наличные цены на ячмень с начала нового маркетингового года в июне 2021 года.

Рисунок 8. Запасы ячменя в США поквартально, на фермах и вне ферм.

Прогноз общей доступности кормов на 2021/22 год снижен наряду с предполагаемым кормовым спросом

Общий объем кормового и остаточного потребления фуражного зерна и пшеницы прогнозируется на уровне 148,7 млн метрических тонн на 2021/22 год. Этот уровень представляет собой снижение менее, чем на 1 процент, по сравнению с оценкой 2020/21 года, равной 149,6. Более высокая доступность кукурузы нивелируется меньшей доступностью пшеницы, которая сократилась с 3,7 млн тонн в 2020/21 году до 1,3 млн тонн, прогнозируемых на 2021/22 год.

Прогнозируется, что в 2021/22 году количество животных, потребляющих зерно (GCAU), составит 100,0 млн единиц. Это является резким сокращением по сравнению с оценкой в 101,2 миллиона единиц на 2020/21 год. Снижение в первую очередь связано с уменьшением количества единиц в секторе свиноводства. Поголовье свиней в США снижалось с декабря 2020 года по февраль 2021 года. Это сокращение, по крайней мере, частично связано с последствиями пандемии COVID-19 в Соединенных Штатах. Согласно последнему отчету NASS Hogs and Pigs, опубликованному 30 марта, поголовье свиней в период с декабря 2021 года по февраль 2022 года составило 31,7 млн голов, что на 1% меньше, чем в предыдущем году. Однако квартальный итог 2020/21 года на 8 процентов ниже, чем в 2019/20 году. В результате процесс откорма свиней до полного товарного веса значительно сократился. Сокращение произошло после продолжительного периода увеличения поголовья свиней в США, которое происходило с 2010 по 2019 год. Свиньи обычно составляют около 30 процентов от общего количества GCAU, упавшего с 31,4 миллиона голов в 2020/21 году до прогнозируемых 30,3 миллиона голов в 2021/22 году.

Международный обзор

Российско-украинский конфликт продолжает будоражить мировые рынки зерна

Российская военная операция в Украине продолжает оставаться главным фактором, влияющим на мировую торговлю зерном. В конфликт вовлечены два основных производителя и экспортера зерна, что усиливает неопределенность в отношении мирового спроса и предложения сельскохозяйственной продукции. Последние события были включены в первоначальную оценку последствий кризиса и представлены в мартовском отчете.

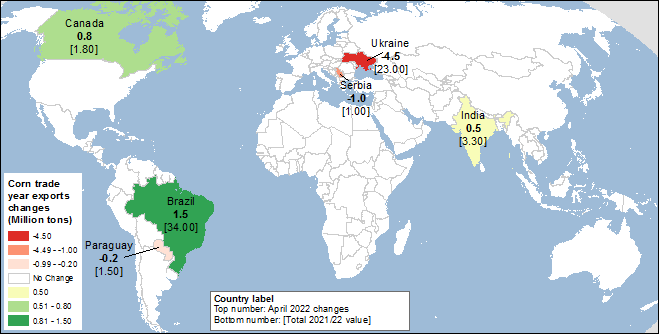

Экспорт украинской кукурузы второй месяц подряд резко сокращается: на 4,5 млн тонн до 23 млн. С начала конфликта в феврале прогноз экспорта украинской кукурузы снизился на 10,5 млн тонн, или примерно на 30 процентов. С октября 2021 года по конец февраля 2022 года, за 7 месяцев до конца этого торгового года, Украина экспортировала 17,4 млн тонн кукурузы. В настоящее время заблокированы черноморские порты Украины, представляющие собой основной маршрут экспорта украинского зерна, а страховщики причисляют воды Черного моря «высокорисковым». Поэтому Украина пытается осуществлять экспорт зерна по железной дороге в Европу и отгружать его через порты соседних стран. Эта альтернатива может позволить увеличить экспорт, хотя стоимость украинского зерна будет выше, что снизит его ценовую конкурентоспособность.

Еще одно сокращение экспорта кукурузы прогнозируется для Сербии — на 1 миллион тонн, или 50 процентов, до 1 миллиона — из-за временного запрета страны на экспорт пшеницы, кукурузы и других товаров в попытке стабилизировать цены и обеспечить достаточные внутренние запасы в нынешних условиях. Экспорт кукурузы из Парагвая также снижен в этом месяце на 0,2 млн тонн, что отражает низкие запасы и снижение темпов отгрузки.

Прогнозируется, что это сокращение будет частично компенсировано увеличением экспорта других поставщиков кукурузы — Бразилии, Канады и Индии — в общей сложности на 2,8 млн тонн. Однако ожидается, что это увеличение не компенсирует полностью потерю украинского экспорта, так что мировая торговля кукурузой в течение 2021/22 международного торгового года (октябрь-сентябрь), как ожидается, сократится на 2,9 млн тонн в этом месяце до все еще рекордно высокого уровня в 189,7 млн.

Изменения экспорта кукурузы по странам в этом месяце представлены на карте 1 ниже.

Карта 1. Основные изменения экспорта кукурузы для 2021/22 торгового года (млн. тонн), апрель 2022.

Сокращение мировой торговли кукурузой в сочетании с довольно низким уровнем мировых остатков кукурузы в основных странах-экспортерах (за исключением Украины, где сокращение экспорта приводит к чрезмерно большим остаткам) и геополитической нестабильностью приводят к росту цен на зерно. Более того, хотя цены на основные сырьевые товары снизились за последние несколько недель по сравнению с их пиком, достигнутым в начале марта, высокие цены на кукурузу, вероятно, сохранятся до тех пор, пока рынок не получит больше информации о перспективах производства в основных странах-производителях северного полушария.

Ожидается, что более высокие цены ограничат спрос на зерно и сократят импорт зерна в ряде стран.

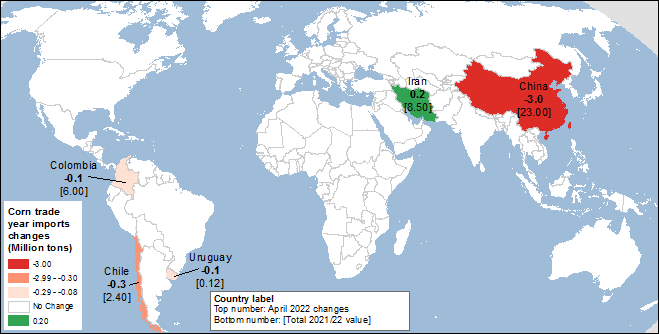

До начала военной операции Китай был основным направлением экспорта украинской кукурузы. Год назад, в 2020/21 МГ (октябрь-сентябрь), Украина экспортировала, несмотря на низкие показатели производства и урожайности, связанные с погодными условиями, более 8,5 млн тонн кукурузы в Китай. В этом году (2021/22) Украина собрала высокий урожай, и ожидалось, что она экспортирует на 10 миллионов тонн кукурузы больше, чем год назад. С октября 2021 года и до конца февраля 2022 года Украина экспортировала в Китай 3,7 млн тонн кукурузы, что соответствует аналогичному периоду годом ранее. Текущие ожидания состоят в том, что другие экспортеры не смогут полностью компенсировать падение украинского экспорта. Таким образом, прогноз импорта кукурузы в Китай снижается на 3,0 млн тонн в этом месяце до 23 млн тонн. Импорт кукурузы также снижен для Чили и Колумбии га основании темпов торговли. Для Бангладеш импорт также пересмотрен в сторону понижения, но только для местного маркетингового года, который заканчивается в апреле 2021 года. Прогноз импорта повышен для Ирана, что отражает новое бартерное соглашение с Бразилией (иранские удобрения будут обмениваться на бразильскую кукурузу).

Изменения в импорте кукурузы наглядно представлены на карте 2 ниже.

Карта 2. Основные изменения импорта кукурузы для 2021/22 торгового года (млн. тонн), апрель 2022.

Перспективы мирового производства фуражного зерна несколько повысились

Прогноз мирового производства фуражного зерна на 2021/22 год повышен на 2,7 миллиона тонн в этом месяце до 1 501,6 миллиона. Увеличение прогноза производства кукурузы в Бразилии, Европейском союзе, Пакистане и Индонезии более чем компенсирует сокращение производства ячменя и овса в Европейском союзе и Тунисе. Производство фуражного зерна в США в 2021/22 году в этом месяце не изменилось.

Производство кукурузы в Бразилии повышено на 2 млн тонн выше в этом месяце до рекордного уровня в 116 млн тонн. Поскольку посев кукурузы второго урожая практически завершен, площади под кукурузой в этом месяце увеличены на 0,3 миллиона гектаров, что более чем на 5 процентов больше, чем в прошлом году. Кукуруза второго урожая еще не вступила в критическую стадию репродуктивного периода, поэтому прогнозы урожайности кукурузы в этом месяце остаются на уровне тренда.

Производство кукурузы в Аргентине в предыдущем маркетинговом 2020/21 году пересмотрено в сторону увеличения на 0,5 млн тонн до 52 млн тонн. Предположения об экспорте и внутреннем потреблении на 2020/21 год показывают, что производство кукурузы в Аргентине превысило предыдущие оценки. Похоже, что уборочная площадь и урожайность кукурузы были немного выше, чем ожидалось ранее.

Кормовое потребление снижено, остатки повышены в этом месяце

Прогноз мирового потребления фуражного зерна в 2019/20 году немного повышен, в то время как кормовое и остаточное потребление снижено на 0,8 млн тонн в этом месяце.

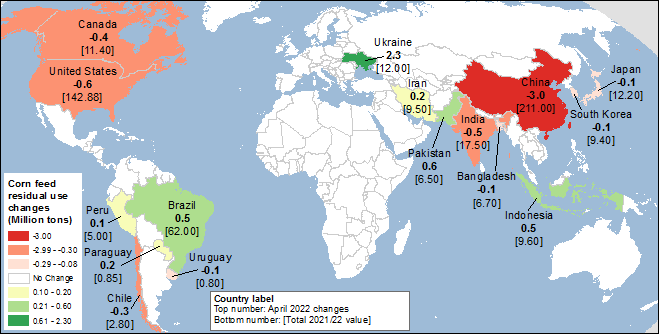

Основные изменения в кормовом и остаточном потреблении в этом месяце отражают связанное с военным конфликтом перераспределение торговли зерном и в значительной степени компенсируют друг друга. Снижение прогнозируемого экспорта означает, что в Украине останется больше кукурузы. Без каких-либо дополнительных сведений о масштабах уничтожения элеваторов и запасов кукурузы в Украине снова применяется предположение прошлого месяца: прогнозируется, что половина этого зерна не будет экспортироваться в будущем, так как некоторые запасы будут либо уничтожены, либо станут непригодными к использованию, увеличивая остаточную часть кормовой и остаточной категории потребления. Предполагается, что остальная часть этой кукурузы будет запасена и, вероятно, в будущем будет экспортироваться или потребляться внутри страны. С другой стороны, сокращение импорта кукурузы Китаем означает снижение кормового потребления кукурузы в этой стране, хотя оно по-прежнему остается рекордно высоким и на 4 процента превышает прошлогодний уровень. Кормовое и остаточное потребление кукурузы также пересмотрено для ряда стран. Изменения этого месяца наглядно представлены на карте 3 ниже.

Карта 3. Изменения кормового и остаточного потребления кукурузы (млн. тонн) для 2021/22 года, апрель 2022.

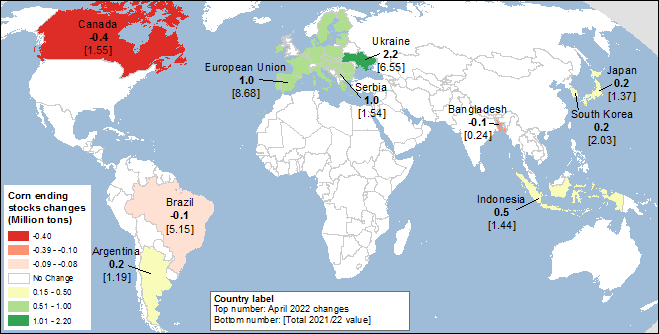

Поскольку рост мировых запасов кукурузы более чем компенсирует незначительное увеличение потребления, прогноз мировых конечных остатков кукурузы увеличивается. Прогноз мировых конечных остатков кукурузы на 2021/22 год повышен на 4,5 миллиона тонн по сравнению с мартовским отчетом до 305,5 миллиона. Около половины этого прироста — 2,2 млн тонн — приходится на Украину и еще 1,0 млн тонн на Сербию из-за запрета на экспорт кукурузы из Сербии. Множественные, частично компенсирующие друг друга изменения внесены в остатки ряда стран после изменений в производстве, потреблении и торговле. Изменения конечных остатков в этом месяце представлены на карте 4 ниже.

Карта 4. Изменения конечных остатков кукурузы для 2021/22 торгового года (млн. тонн), апрель 2022.

Предыдущий отчет от 11 марта 2022 года.

Рекомендуем также: