|

Обзоры

|

https://exp.idk.ru/analytics/review/usda-kormovye-kultury-mirovye-rynki-i-torgovlya-na-12-maya-2021/553703/

|

Прогноз на 2021/22 год

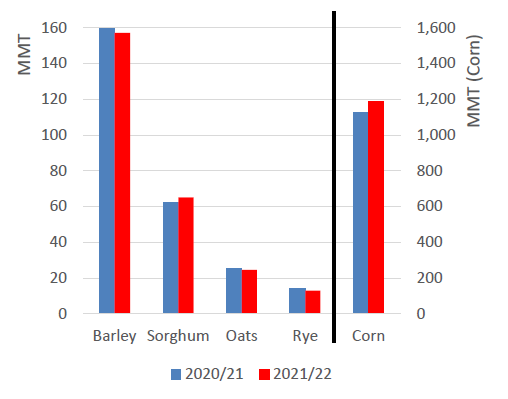

Прогнозируется, что мировое производство фуражного зерна вырастет за счет роста для кукурузы и сорго, компенсирующего снижение для других зерновых культур.

Мировой прогноз по кукурузе предполагает увеличение производства, потребления, торговли и конечных остатков. Прогнозируется, что производство увеличится за счет рекордных урожаев в Бразилии, Китае и Украине и близких к рекордным урожаев в Аргентине и США. Ожидается рост потребления, поддерживаемый увеличением запасов и перспективами экономического роста. Глобальная торговля будет расширяться, поскольку кормовой спрос будет оставаться высоким в большей части мира. Экспорт Аргентины, Бразилии и Украины резко вырастет, в то время как экспорт США, как ожидается, сократится из-за конкуренции. Поскольку производство растет быстрее, чем потребление, прогнозируется рост конечных остатков, в первую очередь Бразилии и США.

Рисунок 1. Рост производства кукурузы и сорго, но падение для других зерновых

Мировой прогноз по ячменю предполагает сокращение производства по сравнению с прошлогодним рекордом, но относительно высокий уровень потребления и торговли при сокращении остатков. Прогнозируется, что производство снизится по сравнению с прошлогодним рекордом, поскольку снижение урожаев в Австралии, России, Турции и Соединенном Королевстве нивелирует рост в Аргентине, Канаде, Казахстане и Украине. Ожидается, что потребление как в кормовых, так и в других целях незначительно снизится по сравнению с уровнем 2020/21 года. Мировая торговля незначительно вырастет благодаря активному импорту в Китай, Иран, Саудовскую Аравию и Турцию. Поскольку потребление вырастет быстрее производства, глобальные конечные остатки сократятся. В случае реализации прогноза конечные остатки будут самыми низкими с 2018/19 года.

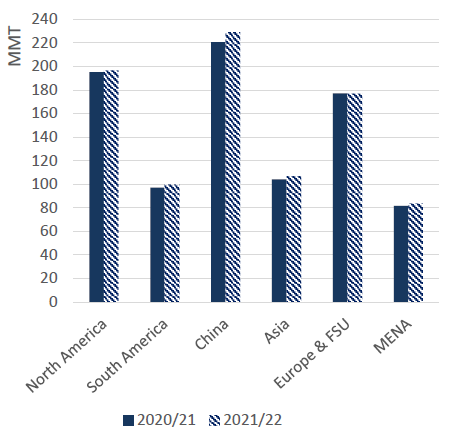

Рисунок 2. Кормовое потребление зерна растет во всех регионах, кроме бывшего Советского Союза

Азия: все страны Восточной, Юго-Восточной и Южной Азии, кроме Китая.

Перспективы мирового рынка сорго предполагают резкое увеличение производства, потребления и торговли при сокращении конечных остатков. Согласно прогнозу, производство увеличится за счет значительно более крупных урожаев в Аргентине, Австралии, Мексике, Нигерии и США. В случае реализации прогноза, мировое производство будет самым большим с 2014/15 года. В то время как производство в Австралии, Мексике и Нигерии в основном предназначено для внутреннего потребления, большая часть продукции США и Аргентины предназначена для экспорта, в первую очередь в Китай. Экспорт Аргентины существенно вырос в 2020/21 году и, как ожидается, удвоится в 2021/22 году. Экспорт США резко возрастет в связи с увеличением производства. Ожидается, что импорт Китая вырастет из-за высокого кормового спроса. Поскольку мировое потребление вырастет быстрее, чем производство, прогнозируется небольшое сокращение конечных остатков.

Мировое производство мелких зерновых (овса и ржи), согласно прогнозу, снизится, при этом наибольшее сокращение ожидается в Европейском союзе произойдет по обеим культурам. Ожидается, что мировое потребление овса останется почти неизменным, но потребление ржи будет соответствовать сокращению производства. Прогнозируется, что мировая торговля овсом увеличится незначительно за счет увеличения импорта овса в Китай и Мексику. Мировая торговля рожью немного снизится. Снижение производства овса при неизменном потреблении приведет к сокращению конечных остатков, в то время как мировые конечные остатки ржи снизятся более скромно.

Изменения среди импортеров (тыс. тонн)

| Страна | Культура | 2020/21 | 2021/22 | Изменение год к году | Причина |

| Бангладеш | Кукуруза | 1 900 | 1 600 | -300 | Ожидание роста производства благодаря использованию гибридных семян |

| Канада | Кукуруза | 1 700 | 2 000 | 300 | Использование в качестве замены ячменю |

| Китай | Ячмень | 9 200 | 10 000 | 800 | Ожидаемый высокий спрос на конкурентоспособное по цене кормовое зерно, особенно на юге страны |

| Китай | Кукуруза | 26 000 | 26 000 | 0 | |

| Китай | Сорго | 7 800 | 10 000 | 2 200 | |

| Европейский Союз | Кукуруза | 12 000 | 16 000 | 4 000 | Увеличение предложения в Украине, уход от кормового потребления ячменя |

| Индонезия | Кукуруза | 850 | 1 200 | 350 | Рост кормового спроса, дополнительный FSI спрос со стороны новых перерабатывающих предприятий |

| Иран | Кукуруза | 7 000 | 8 000 | 1 000 | Рост экспорта из Бразилии и России, ключевых поставщиков страны |

| Япония | Кукуруза | 15 400 | 15 900 | 500 | Восстановление отрасли птицеводства после вспышки птичьего гриппа |

| Мексика | Кукуруза | 16 500 | 17 000 | 500 | Ожидаемый рост кормового потребления |

| Марокко | Ячмень | 1 000 | 300 | -700 | Хорошее состояние фуража |

| Саудовская Аравия | Кукуруза | 3 700 | 4 000 | 300 | Ожидаемый рост кормового потребления |

| Южная Корея | Кукуруза | 11 500 | 11 700 | 200 | Небольшой рост спроса на корма для птицы и свиней |

| Таиланд | Ячмень | 900 | 600 | -300 | Снижение экспорта из Австралии |

| Таиланд | Кукуруза | 1 500 | 1 200 | -300 | Снижение экспорта из Бирмы |

| Турция | Кукуруза | 2 500 | 3 600 | 1 100 | Компенсация низкого производства |

| Соединенное Королевство | Кукуруза | 2 700 | 2 200 | -500 | Снижение потребления FSI и переход на кормовое потребление пшеницы |

| Зимбабве | Кукуруза | 800 | 100 | -700 | Рекордный урожай, в случае реализации прогноза |

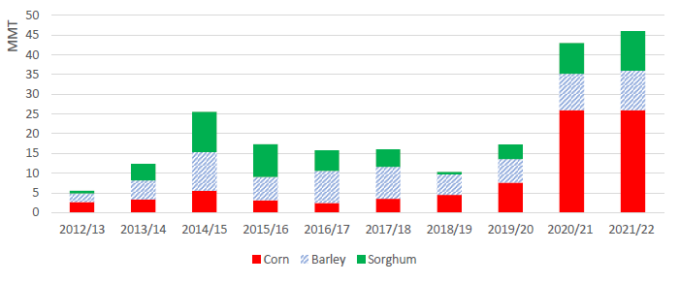

Рисунок 3. Мировой импорт фуражного зерна (октябрь — сентябрь)

Прогнозируется, что импорт фуражного зерна в Китай вырастет по сравнению с пересмотренной оценкой 2020/21 года в связи с ожиданиями высокого спроса на корма в свиноводстве. Внутренние цены на кукурузу остаются на рекордном уровне, несмотря на существенное высвобождение многолетних запасов пшеницы и риса из резервов. Кроме того, с целью сократить потребление кукурузы и снизить цены, Министерство сельского хозяйства Китая выпустило в апреле новое руководство, предлагающее более низкие уровни использования кукурузы в кормах для свиней и птицы и рекомендующее сорго и ячмень в качестве заменителей кукурузы среди других кормовых ингредиентов. Импорт кукурузы прогнозируется на уровне 2020/21 года, в то время как импорт ячменя и сорго будет расти при большей доступности на мировом рынке. Учитывая, что совокупный импорт фуражного зерна приближается к 50 миллионам тонн, ожидается, что спрос Китая будет определять динамику мировой торговли в 2021/22 году.

Рисунок 4. Импорт основных зерновых культур в Китай (октябрь-сентябрь)

Ожидается, что импорт кукурузы Южной Кореей и Японией незначительно вырастет после года жесткой конкуренции со стороны спроса Китая и опасений по поводу высокопатогенного птичьего гриппа. Прогнозируется, что кормовое потребление в этих двух странах вернется к уровням 2019/20 года. Однако на Тайване кормовое потребление несколько снизится, поскольку высокие цены на сырье, доставку и внутренние цены на корма способствуют росту издержек животноводства.

Согласно прогнозу, импорт ячменя в Таиланд снизится на 300 000 тонн до 600 000 из-за сокращения поставок из Австралии. Австралийским экспортерам ячменя пришлось искать альтернативные рынки после того, как Китай ввел антидемпинговые и компенсационные пошлины, и Таиланд стал одним из них. Тем не менее, в 2021/22 году австралийские производители ячменя, как ожидается, сократят производство из-за ослабленных перспектив экспорта, и ожидается, что объем импорта ячменя в Таиланд отреагирует соответствующим образом. Объем импорта кукурузы в Таиланд также снизится на 300 000 тонн до 1,2 млн. из-за снижения прогнозируемого экспорта из Бирмы, его основного поставщика кукурузы в предыдущие 2 года.

Объем импорта кукурузы в Европейский союз вырастет на 4,0 млн. тонн до 16,0 млн. за счет восстановления предложения в Украине, основном поставщике кукурузы. Объем импорта кукурузы в Соединенное Королевство снизится на 500 000 тонн до 2,2 млн. Ожидается, что как ЕС, так и Соединенное Королевство сократят кормовое потребление ячменя в 2021/22 году в пользу пшеницы; кукуруза также будет играть большую роль в кормовом потреблении в ЕС.

Объем импорта кукурузы в Мексику вырастет на 500 000 тонн до рекордного уровня в 17,0 млн. тонн за счет растущего кормового спроса, особенно в птицеводстве. В последние годы этот сектор является основным потребителем кукурузы, поскольку курица и яйца считаются доступными и более здоровыми альтернативами другим животным белкам. Хотя Мексика является восьмым по величине производителем кукурузы, в основном белой, страна зависит от импорта желтой кукурузы, используемой в основном в качестве корма. Ожидается, что импорт сорго в Мексику останется небольшим, а производство будет увеличиваться.

Среди стран Северной Африки импорт кукурузы в Египет прогнозируется на уровне, близком к рекордному, в 10,4 млн. тонн на ожиданиях увеличения кормового спроса, в первую очередь в птицеводстве. Несмотря на опасения по поводу COVID-19, в 2019/20 году страна импортировала рекордный объем. Поскольку в птицеводстве продолжается модернизация с целью повышения эффективности потребления кормов, ожидается рост импорта кукурузы. Птицеводство является основным потребителем кукурузы. В Марокко прогнозируется умеренный рост импорта кукурузы, но ожидается резкое падение импорта ячменя из-за обильных местных запасов. При благоприятных погодных условиях весной урожай ячменя, основного фуражного зерна, выращиваемого в стране, как ожидается, восстановится после двух лет засухи подряд, что снизит потребность в импорте.

На Ближнем Востоке ожидается рост импорта кукурузы и ячменя в Иран в связи с ожиданиями роста кормового спроса. Страна является ключевым направлением поставок кукурузы из Бразилии, России и Украины, а также ячменя из Европейского Союза, Казахстана и России. Ожидается, что импорт ячменя и кукурузы в Саудовскую Аравию немного вырастет по сравнению с пересмотренной оценкой для 2020/21 года на ожиданиях увеличения кормового потребления для птицы, крупного рогатого скота, овец / коз и верблюдов. В апреле Саудовская зерновая организация (SAGO) продала свои запасы ячменя частным предприятиям, прекратив свою роль в торговле ячменем. Ожидается, что в будущем без участия SAGO импортный спрос на ячмень будет зависеть от конкурентоспособности цен на него по сравнению с другими зерновыми. Ожидается, что импорт кукурузы и ячменя в Турцию увеличится за счет устойчивого роста в кормовом секторе и прогнозируемого сокращения производства обеих культур.

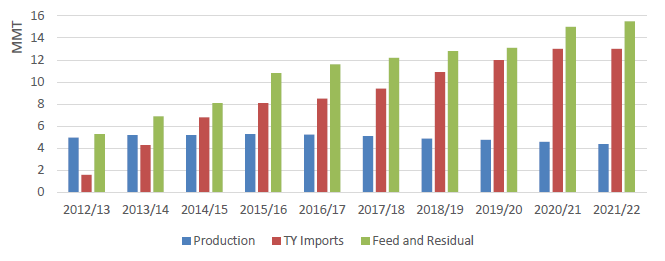

Рисунок 5. Производство и кормовое потребление кукурузы во Вьетнаме (май-апрель); Импорт (октябрь-сентябрь)

Импорт кукурузы во Вьетнаме не изменится и составит 13,0 млн. тонн, несмотря на то, что внутреннее производство продолжит снижаться на фоне сохраняющегося роста кормового спроса. Согласно прогнозу, в 2020/21 году Вьетнам станет пятым по величине импортером кукурузы в мире и, как ожидается, сохранит эту позицию в 2021/22 году. Несмотря на опасения по поводу африканской чумы свиней, начиная с февраля 2019 года, импорт кукурузы и кормовой спрос продолжали расти год к году.

Изменения среди экспортеров (тыс. тонн)

| Страна | Культура | 2020/21 | 2021/22 | Изменение год к году | Причина |

| Аргентина | Ячмень | 2 900 | 3 500 | 600 | Перспективы поставок в Китай |

| Аргентина | Кукуруза | 32 000 | 38 000 | 6 000 | Рекордный урожай и фокус на экспорт |

| Аргентина | Сорго | 1 000 | 2 000 | 1 000 | Перспективы поставок в Китай |

| Австралия | Ячмень | 6 000 | 5 000 | -1 000 | Сокращение урожая из-за снижения перспектив экспорта в Китай |

| Бразилия | Кукуруза | 34 000 | 40 000 | 6 000 | Рекордный урожай |

| Канада | Ячмень | 3 600 | 4 500 | 900 | Высокий урожай и перспективы поставок в Китай |

| Европейский Союз | Кукуруза | 3 300 | 4 300 | 1 000 | Рост производства |

| Индия | Кукуруза | 1 800 | 1 200 | -600 | Сокращение урожая и ожидаемый рост внутреннего спроса на корма для птицы |

| Казахстан | Ячмень | 1 000 | 1 300 | 300 | Рост производства |

| Россия | Кукуруза | 3 100 | 4 100 | 1 000 | Рост производства |

| Сербия | Кукуруза | 3 500 | 3 100 | -400 | Сокращение производства |

| Южная Африка | Кукуруза | 3 200 | 3 200 | 0 | Крупные экспортные запасы |

| Украина | Ячмень | 4 300 | 5 000 | 700 | Рост производства и фокус на экспорт |

| Украина | Кукуруза | 23 000 | 30 500 | 7 500 | |

| Соединенное Королевство | Ячмень | 1 425 | 1 000 | -425 | Сокращение производства и переход ЕС, главного экспортного рынка, на увеличение кормового потребления кукурузы |

| США | Сорго | 7 800 | 9 000 | 1 200 | Перспективы поставок в Китай |

| США | Кукуруза | 70 000 | 62 000 | -8 000 | Высокая конкуренция со стороны других экспортеров |

Экспорт кукурузы из США существенно снизится с рекордного уровня 2020/21 года на ожиданиях интенсивной конкуренции, в первую очередь со стороны Аргентины, Бразилии и Украины. Прогнозируется рост экспорта сорго в связи с увеличением экспортных запасов и перспектив поставок в Китай. В случае реализации прогноза, экспорт будет самым большим с 2014/15 года.

Экспорт кукурузы из Аргентины вырастет на фоне ожиданий увеличения экспортных запасов. Ожидается, что экспорт ячменя и сорго резко вырастет за счет поставок в Китай. В случае реализации прогноза, экспорт ячменя и сорго станет крупнейшим с 2012/13 года.

Объем экспорта кукурузы из Бразилии вырастет благодаря увеличению экспортных запасов в связи с прогнозируемым рекордным производством. Даже при обильных запасах на внутреннем рынке ожидается рост импорта кукурузы, поскольку ожидается, что спрос в южных штатах будет высоким до появления первого урожая в конце 2021 — начале 2022 года. Производство свиней и птицы в Бразилии сосредоточено в южных штатах и спрос на корма по конкурентоспособным ценам является высоким. Для этих южных штатов импорт кукурузы из соседних Парагвая и Аргентины является более рентабельным, чем транспортировка кукурузы внутреннего производства из Центрально-Западного региона.

Объем экспорта кукурузы из Бирмы снизится на 150 000 тонн до 1,6 миллиона. Бирма стала региональным поставщиком кукурузы, в последние годы экспортируя ее в Китай и в страны АСЕАН.

Объем экспорта кукурузы из Индии снизится на 600 000 тонн до 1,2 млн. на фоне ожиданий сокращения урожая. Начиная с июня 2020 года, экспорт кукурузы из Индии существенно увеличился, в первую очередь, в Бангладеш и, в меньшей степени, в Непал. В результате прогнозируется, что экспорт кукурузы в 2020/21 году будет самым высоким с 2013/14 года. Высокие мировые цены на кукурузу и ослабление внутреннего спроса со стороны птицеводства способствовали расширению экспорта. Сокращение урожая в 2021/22 году и ожидаемое восстановление спроса со стороны птицеводства снизят экспорт в предстоящем году.

Объем экспорта кукурузы из Украины вырастет на 7,5 млн. тонн до 30,5 млн. при ожиданиях рекордного урожая; в случае реализации прогноза, в 2021/22 году производство вырастет почти на 30 процентов по сравнению с низким урожаем прошлого года.

Согласно прогнозу, экспорт кукурузы из Европейского союза вырастет на 1,0 млн. тонн до 4,3 млн., что отражает рост производства в Юго-Восточной Европе. Экспорт ячменя сократится на 200 000 тонн до 6,8 млн. Внутренний спрос на корма, как ожидается, немного снизится, поскольку рационы вернутся к более активному использованию кукурузы и пшеницы, сохраняя доступные запасы для экспорта.

Прогнозируется резкий рост экспорта канадского ячменя, поддерживаемый перспективами поставок в Китай. Ожидается, что в связи с введением штрафных пошлин на ячмень из Австралии Китай будет использовать поставки из Канады и других стран. Благодаря благоприятным перспективам экспорта, урожай в Канаде, как ожидается, будет самым большим с 2004/05 года. Экспорт овса также увеличился с уровня 2020/21 года. Хотя Соединенные Штаты были основным направлением, экспорт овса в страны Южной Америки в последние годы вырос и, как ожидается, продолжится в 2021/22 году.

Объем экспорта ячменя из Австралии снизится на 1,0 млн. тонн до 5,0 млн., что отражает сокращение производства. Восстановление производства и торговли ячменем в 2020/21 году сдерживалось введением Китаем антидемпинговых и компенсационных пошлин на австралийский ячмень в мае 2020 года. Китай исторически был основным рынком экспорта ячменя из Австралии. Хотя Австралия добилась определенных успехов в экспорте ячменя в Юго-Восточную Азию и на Ближний Восток, вероятно, из-за продолжающегося действия пошлин Китая, производство ячменя, как ожидается, снизится в 2021/22 году, что окажет соответствующее влияние на торговлю.

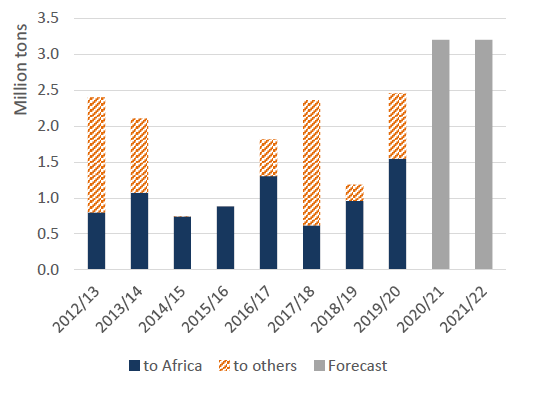

Ожидается, что в 2021/22 году экспорт кукурузы из Южной Африки составит 3,2 миллиона тонн, в соответствии с уровнем 2020/21 года. В стране ожидается очередной обильный урожай и умеренный рост кормового потребления, что приведет к увеличению запасов и активному экспорту. Страна является постоянным поставщиком белой кукурузы в соседние страны, и в прошлом экспорт достигал рынков Азии и Латинской Америки, когда экспортные запасы были в изобилии. При прогнозируемом высоком производстве в соседних странах кукуруза Южной Африки может выйти на рынки за пределами Африки.

Рисунок 6. Экспорт кукурузы из ЮАР (октябрь-сентябрь)

Прогноз на 2020/21 год

Прогноз мирового производства кукурузы снижен из-за сокращения урожая в Бразилии, Мексике, Нигерии и Парагвае. Мировой импорт повышен в связи с более крупными прогнозами для Китая, Таиланда и Вьетнама, что более чем компенсирует сокращение для Европейского Союза, Саудовской Аравии и ряда других стран. Мировой экспорт практически не изменился по сравнению с прошлым месяцем, поскольку устойчивый экспорт из США, Канады и Европейского союза компенсировал резкое сокращение для Бразилии. Средняя сезонная цена на ферме в США повышена на 5 центов до 4,35 доллара за бушель.

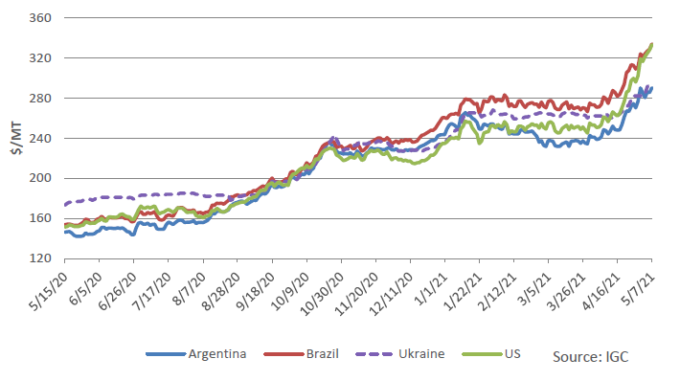

Цены на кукурузу на мировом рынке

С момента публикации апрельского отчета WASDE все основные экспортные цены резко выросли, что отражает озабоченность по поводу засушливой погоды и ее потенциального воздействия на производство в Бразилии. Цены в Бразилии выросли на 63 доллара за тонну до 334 долларов, а предложения Аргентины поднялись на 51 доллар за тонну до 290 долларов. Цены в Украине выросли на 33 доллара за тонну до 295 долларов. В США подорожание составило 82 доллара за тонну до 333 долларов, чему способствовали растущие опасения в отношении Бразилии и высокий зарубежный спрос. Цены в США находятся на самом высоком уровне со времен засухи 2012/13 года.

Рисунок 7. Динамика экспортных цен на кукурузу.

Изменения на мировом рынке для 2020/21 МГ (тыс. тонн).

| Страна | Культура | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Алжир | Кукуруза | Импорт | 5 200 | 5 000 | -200 | Снижение темпов поставок от всех поставщиков |

| Бразилия | Кукуруза | Экспорт | 39 500 | 34 000 | -5 500 | Сокращение урожая вследствие засухи |

| Бразилия | Кукуруза | Импорт | 2 200 | 2 600 | 400 | Высокий спрос на юге |

| Канада | Кукуруза | Экспорт | 1 000 | 1 200 | 200 | Более высокие темпы поставок на сегодняшний день |

| Китай | Кукуруза | Импорт | 24 000 | 26 000 | 2 000 | Отражает крупные поставки из США в апреле |

| Китай | Сорго | Импорт | 7 600 | 7 800 | 200 | Продолжающиеся закупки из США |

| Европейский Союз | Ячмень | Импорт | 200 | 1 400 | 1 200 | Темпы торговли по таможенным данным |

| Европейский Союз | Кукуруза | Экспорт | 2 200 | 3 300 | 1 100 | |

| Европейский Союз | Кукуруза | Импорт | 15 500 | 12 000 | -3 500 | Низкие темпы поставок из Украины и Южной Америки |

| Израиль | Кукуруза | Импорт | 2 200 | 2 000 | -200 | Более низкие темпы поставок |

| Япония | Кукуруза | Импорт | 15 600 | 15 400 | -200 | Торговые данные на сегодняшний день |

| Марокко | Кукуруза | Импорт | 3 200 | 3 000 | -200 | Более низкие темпы поставок на сегодняшний день |

| Саудовская Аравия | Ячмень | Импорт | 8 000 | 7 500 | -500 | Низкие темпы поставок от ключевых поставщиков

Замедление темпов |

| Саудовская Аравия | Кукуруза | Импорт | 4 300 | 3 700 | -600 | |

| Таиланд | Кукуруза | Импорт | 1 200 | 1 500 | 300 | Торговые данные на сегодняшний день |

| США | Кукуруза | Экспорт | 67 000 | 70 000 | 3 000 | Активные поставки в апреле |

| США | Сорго | Экспорт | 7 600 | 7 800 | 200 | Активные поставки в Китай |

| Вьетнам | Кукуруза | Импорт | 12 000 | 13 000 | 1 000 | Темпы торговли на сегодняшний день |

| Зимбабве | Кукуруза | Импорт | 1 000 | 800 | -200 | Торговые данные на сегодняшний день |

Предыдущий отчет от 9 апреля 2021

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 12 мая 2021