|

Обзоры

|

https://exp.idk.ru/analytics/review/usda-pshenica-mirovye-rynki-i-torgovlya-na-9-aprelya-2021/550294/

|

Прогноз на 2020/21 год

Мировое производство немного снижено, поскольку пересмотр прогнозов в сторону понижения для Европейского Союза, Эфиопии и Японии нивелирует более крупный урожай в Аргентине. Мировое потребление повышено, поскольку более крупное кормовое и остаточное потребление в Китае более чем компенсирует сокращение в Европейском Союзе. Мировые остатки снижены, в основном из-за прогнозируемого снижения остатков Китая впервые с 2012/13 года. Экспорт увеличен для России и Евросоюза, снижен — для Аргентины. Средняя сезонная цена фермерских хозяйств в США остается на уровне 5 долларов за бушель.

Цены на внутреннем рынке США

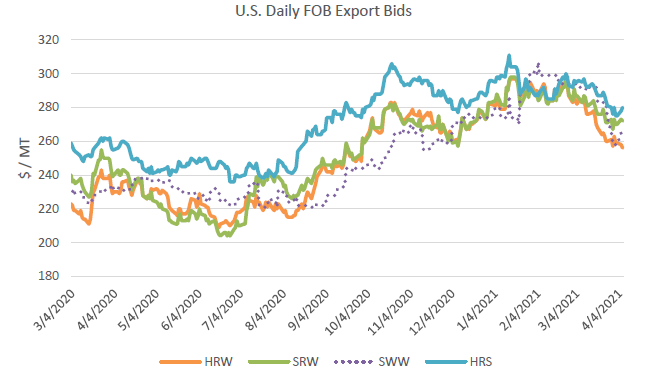

Экспортные цены пшеницы в США упали после мартовского отчета WASDE, что отражает улучшение условий для озимой пшеницы в Северном полушарии. Наибольшее изменение коснулось Hard Red Winter (HRW): цена упала на 28 долларов за тонну до 256 долларов в связи с улучшением условий и сокращением экспортного спроса со стороны Западного полушария. Цена Soft White Winter (SWW) снизилась на 27 долларов за тонну до 265 долларов из-за замедления поставок на зарубежные рынки. Hard Red Spring (HRS) подешевела на 14 долларов за тонну до 280 долларов, несмотря сокращение посевной площади, а Soft Red Winter (SRW) снизилась на 11 долларов за тонну до 272 долларов.

Рисунок 1. Динамика экспортных цен FOB в США.

Цены на мировом рынке

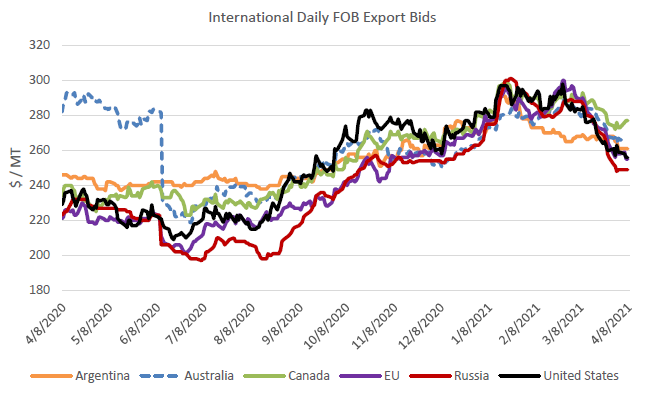

Цены на пшеницу упали во всех основных странах-экспортерах после публикации отчета WASDE в прошлом месяце на фоне улучшения условий озимой пшеницы в нескольких ключевых регионах производства. Кроме того, некоторые импортеры откладывают закупки в ожидании предстоящего урожая, надеясь на снижение цен. Наибольшее сокращение за последний месяц произошло в России, где перспективы урожая улучшились, а экспортные цены снизились на фоне текущей экспортной политики, включающей объявление плавающих пошлин в новом маркетинговом году. Российские цены в настоящее время являются наиболее конкурентоспособными. Цены в ЕС также снизились и остаются немного выше российских. Цены в Аргентине незначительно упали из-за замедления продаж фермеров. Цены в Австралии несколько снизились из-за появления новых запасов, но по-прежнему поддерживаются высоким спросом со стороны азиатских рынков. Цены в Канаде в настоящее время самые высокие среди основных поставщиков.

Рисунок 2. Динамика международных экспортных цен FOB.

Обзор мирового рынка булгура

Булгур — это крупа из пропаренной, высушенной и раздробленной пшеницы. Он подвергается минимальной обработке и быстро готовится. Хотя булгур может быть изготовлен из любого сорта пшеницы, предпочтение отдается высококачественной твердой пшенице. Булгур происходит из региона Анатолии и является важным ингредиентом средиземноморской и ближневосточной кухонь.

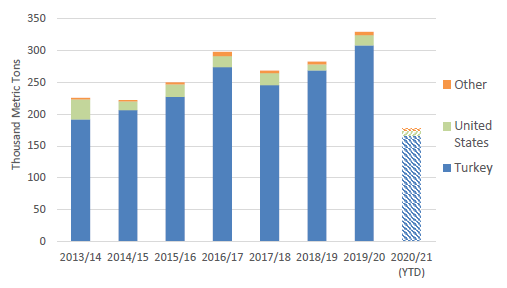

Рисунок 3. Мировой экспорт булгура.

Исторически Турция была крупнейшим производителем и поставщиком булгура. Экспорт булгура из Турции достиг 308 000 тонн в 2019/20 торговом году, что составляет почти весь мировой объем экспорта. Соединенные Штаты также ежегодно экспортируют небольшие объемы булгура, часть из которых является продовольственной помощью, при этом в прошлом году было экспортировано 16 000 тонн.

Рисунок 4. Мировой импорт булгура.

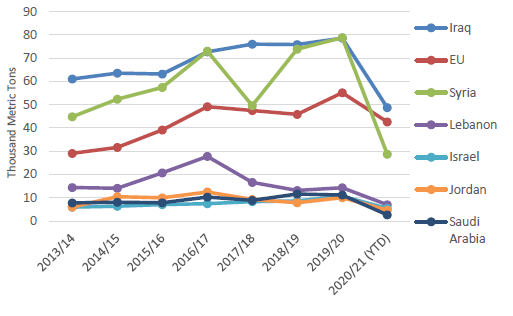

Большая часть экспорта булгура направляется в страны Ближнего Востока, причем крупнейшими покупателями являются Ирак и Сирия. Примечательно, что импорт булгура в ЕС значительно увеличился в последние годы, став вторым по величине направлением за первые 7 месяцев торгового года. Паттерны иммиграции указывают на увеличение численности ближневосточного населения в государствах-членах ЕС, что способствует росту потребления булгура.

Изменения на мировом рынке в 2020/21 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Шри-Ланка | Импорт | 1 000 | 1 300 | 300 | Увеличение продовольственного и промышленного потребления, USDA теперь учитывает данные таможни Шри-Ланки |

| США | Импорт | 3 300 | 3 100 | -200 | Низкие темпы импорта дурума и твердой краснозерной яровой пшеницы |

| Аргентина | Экспорт | 11 000 | 10 500 | -500 | Поставки значительно отстают от обычных сезонных темпов |

| Европейский Союз | Экспорт | 27 000 | 27 500 | 500 | Увеличение поставок в последнее время |

| Индия | Экспорт | 2 500 | 2 700 | 200 | Сезонно крупные поставки в январе и феврале стимулируются высоким спросом со стороны соседних стран |

| Россия | Экспорт | 39 000 | 39 500 | 500 | Более конкурентоспособные цены |

Предыдущий отчет от 9 марта 2021 года

Рекомендуем также:

USDA. Данные по культурам на 9 апреля 2021