|

Обзоры

|

https://exp.idk.ru/analytics/review/usda-pshenica-mirovye-rynki-i-torgovlya-na-9-fevralya-2021/544409/

|

Прогноз на 2020/21 год

В этом месяце мировое производство повышено за счет более крупного урожая в Казахстане, что более чем компенсирует снижение урожая в Аргентине, Пакистане и Южной Африке. Мировое потребление увеличено за счет более высокого кормового потребления в Китае и повышения продовольственного, семенного и промышленного потребления в Индии. Мировая торговля также повышена за счет увеличения экспорта из Казахстана, Европейского Союза и Индии, что более чем компенсирует снижение экспорта из Аргентины. Между тем более высокий импорт Китая и Пакистана более чем компенсировал снижение импорта Индонезии, Саудовской Аравии и Судана. Прогнозируемая средняя сезонная цена фермерских хозяйств в США повышена на 0,15 доллара за бушель до 5,00 долларов.

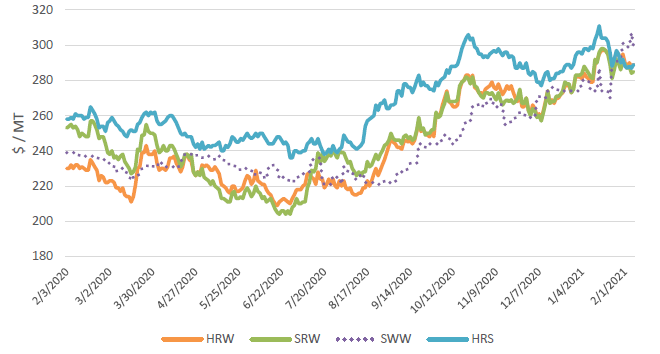

Цены на внутреннем рынке США

Экспортные цены для большинства классов пшеницы в США снизились после достижения пика вслед за публикацией январского отчета WASDE. Hard Red Winter (HRW) снизилась на 1 доллар за тонну до 289 долларов, в то время как Soft Red Winter (SRW) снизилась на 7 долларов за тонну до 285 долларов. Цена Hard Red Spring (HRS) упала на 14 долларов за тонну до 289 долларов на фоне снижения спроса. Напротив, Soft White Winter (SWW) подскочила на 25 долларов за тонну до 299 долларов за счет крупных экспортных продаж на азиатские рынки.

Рисунок 1. Динамика экспортных цен FOB в США.

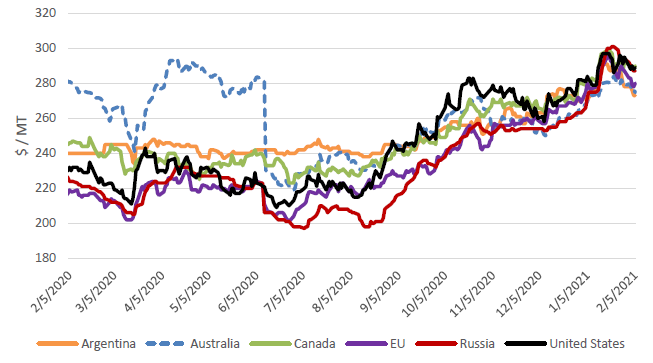

Цены на мировом рынке

Цены на пшеницу выросли в большинстве основных стран-экспортеров после публикации отчета WASDE в прошлом месяце из-за более высокого мирового потребления и снижения конечных остатков, а также продолжающегося роста цен на кукурузу и сою. Россия продемонстрировала наиболее значительный рост после заявлений об ограничении экспорта зерна. Канада и США остаются самыми дорогими источниками, отчасти из-за снижения прогнозируемых конечных остатков и активного экспорта.

Рисунок 2. Динамика международных экспортных цен FOB.

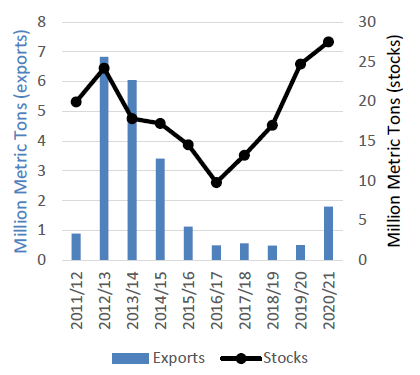

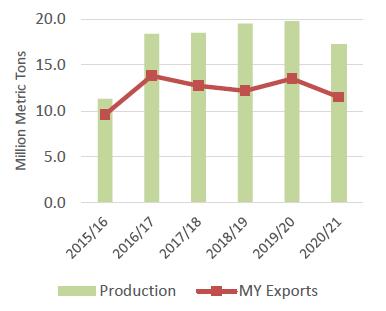

Экспорт пшеницы из Индии возобновляется на фоне высоких мировых цен

Рисунок 3. Экспорт и остатки пшеницы в Индии

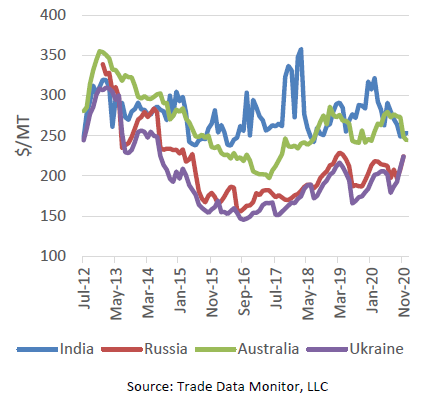

Рисунок 4. Экспортные цены на пшеницу.

По мере роста цен основных экспортеров, экспорт пшеницы из Индии в существенных объемах возвращается на мировой рынок впервые за несколько лет. Обильные запасы Индии готовы выйти на дополнительные рынки, в то время как запасы у многих ведущих экспортеров сокращаются.

Программы внутренней поддержки Индии имеют историю периодического увеличения производства пшеницы и повышения государственных запасов. Помимо поддержки производства, Индия также субсидирует внутреннее потребление, снабжая большую часть своего населения зерновыми пайками со значительными скидками. В этом году потребление пшеницы резко возросло благодаря дополнительному распределению пшеницы в рамках программ, направленных на решение экономических проблем, связанных с пандемией COVID-19. Однако даже при рекордном потреблении запасы остаются на рекордном уровне, в основном в государственных резервах.

Несколько лет назад, когда запасы в Индии достигли чрезмерного уровня, относительно высокие экспортные цены в России открыли для Индии возможности для поставок не только на азиатские, но и на ближневосточные рынки. Однако с 2016/17 года высокие внутренние цены отражались на высоких экспортных ценах, ограничивая экспорт Индии в основном соседними странами.

В последние месяцы экспортные цены Индии снизились, в то время как цены основных поставщиков выросли. Объявление Россией квоты на экспорт зерна и пошлины на экспорт пшеницы в размере 50 евро за тонну привело к росту цен как в России, так и у других поставщиков. Это дает Индии возможность захватить большую долю рынка в Бангладеш и выйти на дополнительные рынки. Однако масштабы экспорта из Индии вряд ли достигнут уровня, достигнутого несколько лет назад, поскольку более крупный урожай Австралии составит ему серьезную конкуренцию на рынках Юго-Восточной Азии.

Экспорт пшеницы из Аргентины сокращен из-за снижения производства, логистических проблем и роста конкуренции

Аргентина пострадала от засушливых и холодных погодных условий в течение сезона 2020/21, что привело к снижению оценки производства до 17,2 млн. тонн, минимума за 5 лет. Уменьшение урожая пшеницы значительно снизило экспортные запасы, и ожидается, что экспорт пшеницы в 2020/21 маркетинговом году достигнет самого низкого уровня за 5 лет.

Наряду со снижением производства решающим фактором, сдерживающим экспорт, являются продолжающиеся беспорядки в портах Аргентины. К концу 2020 года различные профсоюзные забастовки серьезно ограничили поставки зерна и другой сельскохозяйственной продукции.

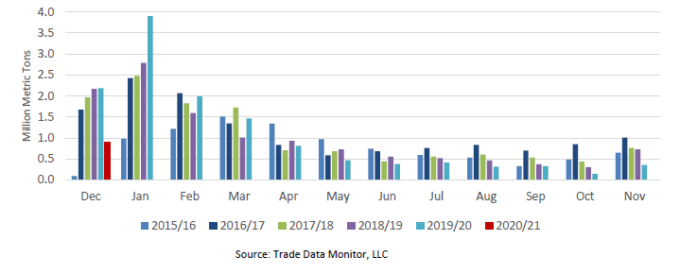

Рисунок 5. Сокращение урожая снижает экспорт пшеницы из Аргентины

Сбор урожая пшеницы в Аргентине начинается в ноябре, и обычно вскоре после этого экспорт достигает своего пика. Аргентина поставляет самые большие объемы пшеницы в период с декабря по февраль, причем только в январе отправляется примерно 20 процентов годового экспорта. Однако из-за трудовых конфликтов, повлиявших на экспортные возможности, Аргентина в декабре экспортировала только 900 000 тонн пшеницы, что на 60 процентов меньше, чем в прошлом году.

Рисунок 6. Сезонность экспорта пшеницы из Аргентины

На первой неделе 2021 года после почти 1 месяца беспорядков были достигнуты договоренности с бастующими профсоюзами. Трейдеры надеялись, что эти договоренности положат конец перебоям в работе портов и позволят увеличить экспорт пшеницы в январе, чтобы компенсировать неудавшийся декабрь.

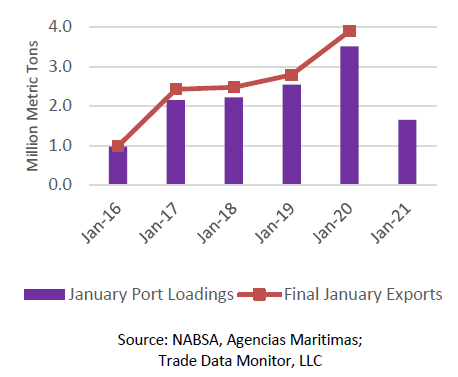

Однако 15 января профсоюз водителей грузовиков начал блокировать дороги, окружающие ключевые аргентинские порты, что еще больше затруднило экспорт зерна. Данные портов об отгрузках показывают, что забастовки продолжают ограничивать поставки пшеницы. В январе страна отгрузила 1,7 миллиона тонн пшеницы, что составляет лишь половину от прошлогоднего объема. В связи с тем, что забастовки также повлияли на экспорт сои и кукурузы в декабре, в ближайшие несколько месяцев конкуренция за мощности портов усилится, что еще больше затруднит экспорт пшеницы.

Рисунок 7. Поставки пшеницы в январе сократились вдвое по сравнению с прошлым годом

Аргентинская пшеница также должна конкурировать с пшеницей из Австралии на зарубежных рынках. В связи с более крупными запасами в Австралии и ценовым преимуществом в 2020/21 году Аргентина столкнется с сильной конкуренцией за долю рынка в Юго-Восточной Азии. В прошлом году Аргентина отгрузила 1,4 миллиона тонн пшеницы для Индонезии в январе по сравнению со 100 000 тонн в этом году.

Учитывая эти проблемы, экспорт в 2020/21 торговом году (июль-июнь) снижен до 11,0 млн. тонн, в то время как экспорт для местного маркетингового года (декабрь-ноябрь) снижен до 11,5 млн. тонн. Чтобы достичь этих прогнозов, Аргентина должна экспортировать пшеницу в обычно более слабые месяцы с марта по ноябрь.

Изменения на мировом рынке в 2020/21 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Китай | Импорт | 9 000 | 10 000 | 1 000 | Конкурентоспособные цены способствовали увеличению объемов поставок |

| Индонезия | Импорт | 10 800 | 10 500 | -300 | Снижение кормового потребления из-за роста мировых цен на пшеницу |

| Пакистан | Импорт | 2 500 | 3 000 | 500 | Недавнее утверждение правительством дополнительных объемов беспошлинного импорта с целью пополнения запасов |

| Саудовская Аравия | Импорт | 3 200 | 3 000 | -200 | Низкие темпы поставок |

| Судан | Импорт | 2 500 | 2 200 | -300 | Слабые закупки на сегодняшний день |

| Аргентина | Экспорт | 12 000 | 11 000 | -1 000 | Снижение производства и логистические трудности |

| Бразилия | Экспорт | 600 | 900 | 300 | Активный экспорт в декабре и январе |

| Европейский Союз | Экспорт | 26 500 | 27 000 | 500 | Крупные недавние продажи и повышение конкурентоспособности на фоне экспортных ограничений в России |

| Индия | Экспорт | 1 800 | 2 200 | 400 | Обильные продажи в соседние страны по конкурентоспособным ценам |

| Казахстан | Экспорт | 7 000 | 7 500 | 500 | Высокий спрос со стороны Центральной Азии |

Предыдущий отчет 12 января 2021 года.

Рекомендуем также:

USDA. Данные по культурам на 9 февраля 2021