|

Обзоры

|

https://exp.idk.ru/analytics/review/usda-obzor-rynka-kormovykh-kultur-na-13-noyabrya-2020/536678/

|

Цены на кукурузу растут в 2020/21 году на фоне снижения прогноза производства и повышения экспорта

Средняя сезонная цена на кукурузу в США повышена до 4 долларов за бушель, что на 40 процентов выше прогноза предыдущего месяца. Производство кукурузы в США в 2020/21 году снижено на 215 миллионов бушелей в ноябрьском отчете по производству сельскохозяйственных культур до 14,507 миллиардов бушелей. Экспорт увеличен на 325 миллионов бушелей за счет более высокого внешнего спроса и снижения зарубежного производства. Кормовое и остаточное потребление снижено на 75 миллионов бушелей, что компенсирует часть изменений в производстве и экспорте. Конечные остатки прогнозируются на уровне 1,702 миллиарда бушелей — на 465 миллионов бушелей меньше, чем в предыдущем месяце.

Экспорт кукурузы из США значительно увеличился до рекордного уровня в 66,0 млн. тонн. Два основных фактора, один — на стороне предложения и один — на стороне спроса, объединились в этом месяце, чтобы дать такой результат. Со стороны предложения, производство и экспорт кукурузы в Украине резко упали, создав дефицит мирового экспорта и расширив возможности экспорта кукурузы из США. Что касается спроса, импорт кукурузы в Китай существенно вырос. Поскольку эти два события способствуют увеличению экспорта кукурузы из США, сокращение украинского экспорта полностью компенсируется, оставляя глобальную торговлю кукурузой практически без изменений.

Обзор рынка США

Прогнозы производства кукурузы в США на 2020/21 год снижены

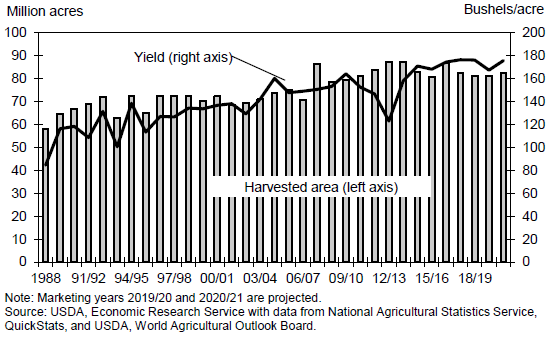

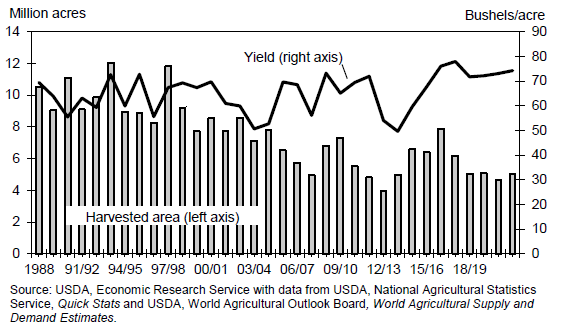

В своем ноябрьском отчете об урожае Национальная служба сельскохозяйственной статистики (NASS) Министерства сельского хозяйства США уменьшила свой прогноз производства кукурузы на основании снижения урожайности кукурузы в стране. Производство кукурузы в США в 2020/21 году прогнозируется на уровне 14,507 млрд. бушелей, что на 215 млн. бушелей меньше, чем в предыдущем месяце. Прогноз урожайности кукурузы в стране снижен со 178,4 бушелей с акра в октябре до 175,8 в последнем прогнозе. Прогноз уборочной площади остается неизменным по сравнению с предыдущим месяцем на уровне 82,5 млн. акров. Текущий прогноз превышает урожай кукурузы 2019/20 года в 13,620 млрд. бушелей при 167,5 бушелей на акр.

Рисунок 1. Уборочная площадь и урожайность кукурузы в США.

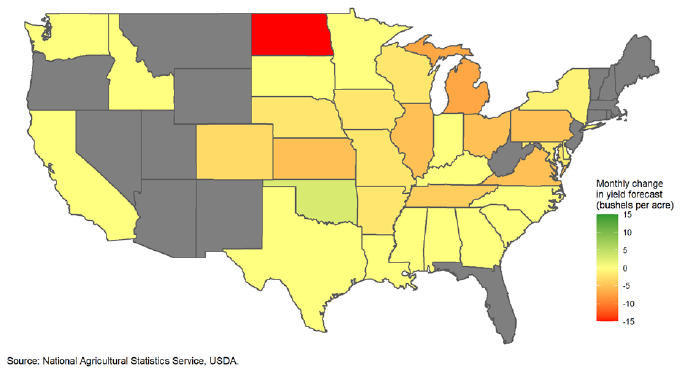

По штатам, большинство прогнозов урожайности снижены по сравнению с октябрьскими уровнями. Прогноз производства был снижен для крупнейших штатов-производителей кукурузы, включая Айову (снижение урожайности на 2 бушеля на акр), Иллинойс (сокращение на 5 бушелей на акр) и Небраску (снижение на 2 бушеля на акр). Наибольшее снижение урожайности в абсолютном выражении произошло в Северной Дакоте, где NASS снизила свой прогноз урожайности на 15 бушелей с акра до 145 бушелей.

Рисунок 2. Изменение прогнозов урожайности в США в ноябре по сравнению с октябрем в 2020/21 маркетинговом году.

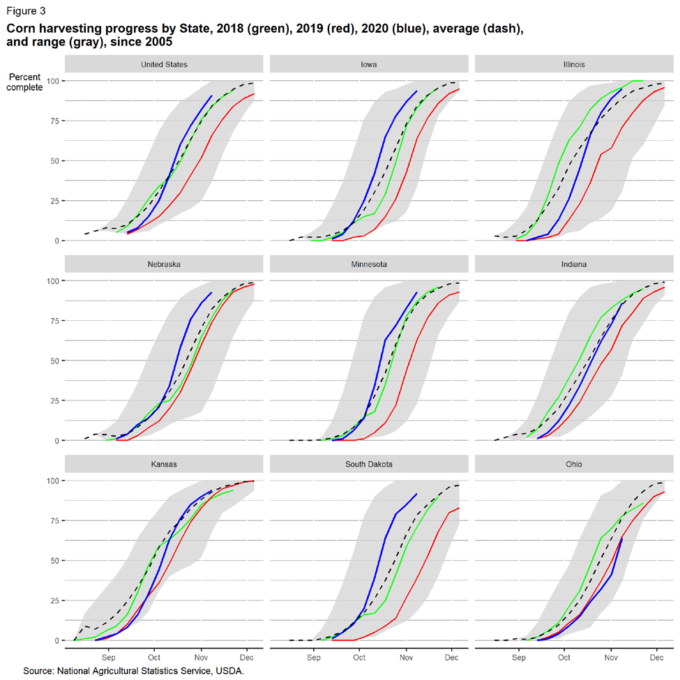

Согласно отчету NASS Crop Progress, к 8 ноября урожай кукурузы в США на уровне страны был собран примерно на 91 процент. Таким образом, сбор урожая значительно опережает прошлогодние темпы, составлявшие всего 66 процентов и средний показатель за 15 лет — 84 процента. Большинство ведущих штатов-производителей кукурузы опережают средние темпы, включая Айову (собрано 94 процента), Иллинойс (95 процентов), Небраску (93 процента) и Миннесоту (93 процента).

Рисунок 3. Прогресс уборки урожая кукурузы по штатам: 2018 – зеленый, 2019 – красный, 2020 – голубой, средний уровень – пунктир, диапазон изменений – серый, с 2005 года.

Рекордный экспорт кукурузы прогнозируется на 2020/21 год на фоне роста мирового спроса и сокращения предложения

Согласно прогнозу, в 2020/21 году Соединенные Штаты экспортируют 2,650 миллиарда бушелей кукурузы — на 325 миллионов бушелей больше, чем ожидалось в октябрьском отчете. В случае реализации прогноза, это будет рекордный общий объем экспорта для Соединенных Штатов. Увеличение экспорта связано с двумя основными событиями на мировом рынке. Во-первых, Китай увеличивает темпы импорта зерна, чтобы удовлетворить растущий кормовой спрос, поскольку поголовье скота и производство мяса в стране увеличились. Кроме того, хотя в Китае действует тарифная квота (TRQ) на импорт кукурузы, похоже, что она будет превышена в 2020 календарном году. Во-вторых, производство кукурузы в Украине в 2020/21 году существенно сократилось из-за жарких и засушливых условий в некоторых регионах страны. Это привело к снижению урожайности, в то время как Украина приближается к завершению осеннего сбора урожая. В последние годы Украина занимала 4-е место в мире по экспорту кукурузы. Ожидается, что при сокращении мирового предложения на США в 2020/21 году придется более крупная доля мирового экспорта.

Рисунок 4. Экспорт кукурузы из США по месяцам.

Цены на кукурузу растут из-за сокращения предложения и сильного внешнего спроса

Снижение предложения и рост экспорта приводят к более напряженному балансу кукурузы США на 2020/21 год. Это повышает прогнозируемую среднесезонную цену на кукурузу фермерских хозяйств до 4 долларов за бушель по сравнению с прогнозом в 3,60 доллара в предыдущем месяце и оценкой на 2019/20 год в 3,56 доллара. Среднесезонная цена на ферме в сентябре составила 3,41 доллара, согласно данным NASS. В случае реализации текущего прогноза, это будет самая высокая цена на кукурузу с 2013/14 года. В том году средняя сезонная цена на ферме составляла 4,46 доллара за бушель, что было связано с последствиями неблагоприятных погодных условий в 2012/13 и 2013/14 годах.

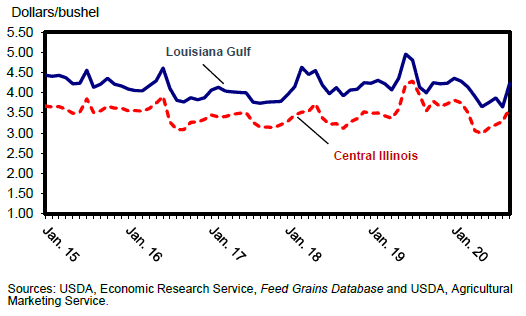

Наличные цены на рынке кукурузы неуклонно росли последние несколько недель. Средняя наличная цена на кукурузу по данным Службы сельскохозяйственного маркетинга (AMS) в Центральном Иллинойсе составляла 3,97 доллара за бушель в октябре 2020 года по сравнению со средним показателем в 3,29 доллара в августе. Аналогичным образом цена в Луизиане, также по данным AMS, в октябре составила в среднем 4,74 доллара за бушель, по сравнению с 3,65 доллара в августе. Тенденция к повышению цен может отражать перспективы сокращения предложения в Соединенных Штатах. Увеличение премии между наличными ценами в Мексиканском заливе и Центральном Иллинойсе, скорее всего, является результатом более высокого экспортного спроса, особенно в связи с тем, что рынок реагирует на события в Черноморском регионе.

Рисунок 5. Цены на кукурузу по месяцам (yellow #2) в Центральном Иллинойсе и Луизиане.

Кормовой спрос на зерно несколько снизился в 2020/21 году, но остается высоким по сравнению со средним показателем за 5 лет

Прогнозируется, что количество единиц животноводческой продукции, потребляющих зерно (GCAU), в 2020/21 году будут на 0,3 миллиона меньше, чем в 2019/20 году и составит 102,4 миллиона единиц. Снижение индекса по сравнению с прошлым годом связано с небольшим сокращением поголовья крупного рогатого скота и поголовья свиней. GCAU в 2019/20 и 2020/21 годах находятся на более высоком уровне, чем в предыдущие годы, уровни 2017/18 и 2018/19 составляли 98,8 миллиона и 100,6 миллиона единиц соответственно.

Согласно прогнозу, кормовое и остаточное потребление энергетических кормов (кукуруза, сорго, ячмень, овес и пшеница) снизится со 155,9 млн. метрических тонн в 2019/20 году до 150,8 млн. метрических тонн в 2020/21 году. Снижение по сравнению прошлым годом в первую очередь является результатом сокращения количества доступной кукурузы, хотя снижение также прогнозируется для сорго, ячменя и пшеницы.

Производство сорго в 2020/21 году немного повышено

Площадь сорго в 2020/21 году не изменилась по сравнению с прогнозом предыдущего месяца и оценивается на уровне 5 000 млн. акров. Прогноз урожайности от NASS повышен на 0,1 бушеля с акра по сравнению с октябрьским прогнозом, до 74,2 бушеля с акра. Благодаря этому изменению объем производства немного увеличился на 0,2 миллиона бушелей до 370,8 миллиона бушелей. В этом месяце нет никаких изменений прогнозов экспортного или внутреннего потребления, в результате чего общее потребление остается неизменным на уровне 370,0 млн. бушелей.

Рисунок 6. Уборочная площадь и урожайность сорго в США.

Средняя сезонная цена на ферме повышена на 0,45 доллара за бушель по сравнению с октябрьским прогнозом до 4,05 доллара за бушель в 2020/21 году. По состоянию на 8 ноября сбор урожая сорго продолжается, при этом в среднем по стране урожай собран на 90 процентов, что немного выше 88 процентов, зарегистрированных в то же время в прошлом году.

Международный обзор

Факторы со стороны спроса и предложения увеличивают экспорт кукурузы из США до рекордно высокого уровня

Экспорт кукурузы из США для международного торгового года с октября по сентябрь увеличен на 8,0 млн. тонн до рекордного уровня в 66,0 млн. Два основных фактора, одно на стороне предложения и одно на стороне спроса, объединяются в этом месяце, чтобы дать такой результат. Со стороны предложения, производство и экспорт кукурузы в Украине резко снижены, что создает дефицит мирового экспорта и расширяет возможности для экспорта кукурузы из США. Что касается спроса, импорт кукурузы в Китай существенно увеличен. Поскольку эти два события способствуют увеличению экспорта кукурузы из США, сокращение украинского экспорта полностью компенсируется, оставляя глобальную торговлю кукурузой практически без изменений.

Перспективы производства кукурузы в Украине в этом месяце сокращены на колоссальные 8,0 млн. тонн до 28,5 млн., согласно отчетам об урожае, показывающим самый низкий уровень урожайности кукурузы за последние 8 лет. Экстремальная засуха в середине и конце лета в Черноморском регионе резко снизила урожайность кукурузы на юге и востоке Украины, хотя в целом хорошие условия на севере и западе, как ожидается, сохранят общий объем производства в стране на сравнительно высоком уровне. При том, что 75 процентов урожая кукурузы собрано, отчеты указывают на гораздо более низкие, чем ожидалось, показатели урожайности не только в проблемных районах, но и в тех частях страны, где условия выращивания были лучше, и они оказываются недостаточно высокими для компенсации потерь в других местах. Не совсем понятно, почему урожайность настолько снизилась в районах со средней и даже хорошей погодой, но это может быть, по крайней мере, частично связано с низкой доступностью качественных гибридных семян из-за низкого уровня импорта качественных семян и недостаточно высокого качества семян внутреннего производства.

Цены на кукурузу в Украине достигли высокого уровня по сравнению с ценами других экспортеров, а экспорт украинской кукурузы сократился на ту же величину, что и производство, на 8,0 млн. тонн до 22,5 млн. Это самый низкий объем экспорта с 2017/18 года, когда производство кукурузы в стране упало.

Хотя Украина экспортирует кукурузу по всему миру, ее тремя основными направлениями являются Китай, Европейский Союз (ЕС) и Иран, и теперь ожидается, что Украина сократит экспорт кукурузы в эти страны. Однако, хотя прогнозируемое кормовое потребление кукурузы в ЕС и Иране в этом месяце значительно сокращено, спрос на корма в Китае остается высоким и требует значительного дополнительного объема импорта.

Ожидается, что динамичный рост спроса Китая на импортные корма — кукурузу, ячмень, сорго, DDGS и даже сушеный горох — ускорится, поскольку страна восстанавливает свой сектор свиноводства, в то время как весь сектор животноводства находится на подъеме. По мере роста дефицита кормового зерна в стране (по различным оценкам этот дефицит достигает нескольких десятков миллионов тонн) Китай импортирует все виды кормов в зависимости от цены и наличия. Страна сметает практически все сорго, доступное в мире, она импортирует ячмень наравне с крупнейшим в мире импортером — Саудовской Аравией, а ее импорт сухого гороха, хорошего источника крахмала и протеина в рационах свиней, за последние 5 лет увеличился втрое. В Китае также прогнозируется рост кормового потребления пшеницы из-за высоких цен на кукурузу на внутреннем рынке по сравнению с пшеницей. Импорт заменителей кукурузы велик, потому что, по сути, рынок разделен надвое. Государственные предприятия (такие как COFCO) получают монополию на значительную часть импорта кукурузы — в отличие от частных компаний, которые используют заменители, такие как сорго, ячмень или горох. Это все еще происходит, несмотря на то, что ВТО недавно вынесло решение по делу против Китая из-за отсутствия прозрачности в использовании Китаем тарифной квоты (TRQ).

Хотя импорт кукурузы может восполнить дефицит кормов в Китае, тарифная квота (TRQ) на кукурузу в размере 7,2 млн. тонн на календарный год все еще существует и ранее ограничивала импорт кукурузы. Однако к концу октября 2020 календарного года Китай уже импортировал рекордное количество кукурузы, превысившее объем тарифной квоты. По данным таможни Китая, импорт кукурузы в 2020 календарном году по сентябрь достиг 6,7 млн. тонн. В дополнение к этому, данные об отгрузках стран-экспортеров на начало ноября показывают, что Китай уже значительно превысил установленный Всемирной торговой организацией уровень в 7,2 миллиона тонн. На данный момент, хотя китайские власти не объявили об изменении политики, тарифная квота больше не считается сдерживающим фактором при определении объемов импорта кукурузы в Китай.

Данные об отгрузках также указывают на существенный рост импорта кукурузы в течение 2020/21 международного торгового года с октября по сентябрь, который более чем вдвое превышает предыдущий рекорд импорта кукурузы в Китай в 5,5 млн. тонн в 2014/15 году. В этом месяце импорт кукурузы в Китай увеличен на 6,0 млн. тонн до 13,0 млн. Кроме того, прогнозируемый импорт ячменя в страну повышен на 1,2 млн. тонн до 6,5 млн. тонн, в то время как импорт сорго из Аргентины увеличен на 0,1 млн. тонн, что отражает несколько более высокие перспективы производства в этой стране. Общий объем импорта фуражного зерна в Китай увеличен в этом месяце на 7,3 миллиона тонн до 26,1 миллиона, что немного выше, чем 25,8 миллиона тонн, импортированных в 2014/15 году.

Дефицит мирового предложения кукурузы (или избыточный спрос на кукурузу), вызванный падением производства кукурузы в Украине и ростом импортного спроса на кукурузу в Китае, привел к росту мировых цен на кукурузу. Ожидается, что это, в свою очередь, приведет к сокращению мирового потребления кукурузы, устранению избыточного спроса на кукурузу и, таким образом, восстановлению баланса на рынке.

Более высокие цены на кукурузу побуждают страны-импортеры кукурузы ограничивать свое внутреннее потребление и импорт, сокращая внутренний избыточный спрос. Потребление кукурузы в мире, за исключением Китая (рост потребления фуражного зерна которого обсуждался выше), в этом месяце снижено на 9,1 миллиона тонн. Хотя мировой импорт кукурузы практически не изменился, его уровень сокращен на 5,6 млн. тонн, если исключить Китай из расчета. Наибольшее сокращение кормового потребления и импорта кукурузы прогнозируется в Европейском союзе (ЕС). Снижение производства кукурузы, слабый рост животноводческого сектора ЕС, ограничивающий спрос на кормовое зерно, и высокие относительные цены на кукурузу в совокупности сокращают кормовое потребление кукурузы в ЕС на 5,5 миллиона тонн, или на 8,5 процента. Ожидается, что сокращение кормового потребления кукурузы в ЕС будет частично компенсировано потреблением большего количества пшеницы и других кормовых культур. В этом месяце прогноз импорта кукурузы в ЕС снижен на 4,0 млн. тонн до 20,0 млн. тонн, что на 1,0 млн. больше, чем год назад.

Кормовое потребление и импорт кукурузы в Мексику также сокращен на 1,0 млн. тонн. Это снижение вызвано снижением спроса на корма в животноводстве, восстановление которого после Covid-19, по всей видимости, идет медленнее, чем ожидалось. Низкие темпы импорта кукурузы в Иран (из Бразилии и Украины) в этом месяце привели к снижению прогноза на 1,0 млн. тонн.

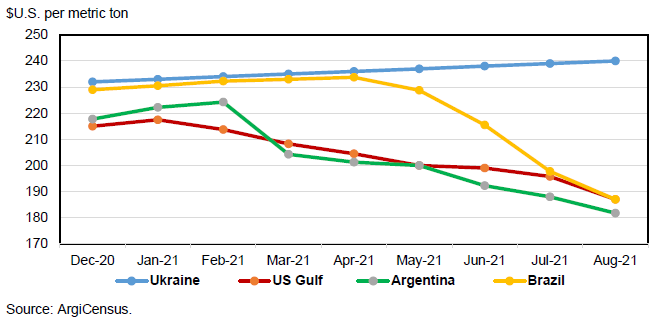

Для стран-экспортеров более высокие цены на кукурузу стимулируют дальнейший рост экспорта либо за счет сокращения внутреннего потребления кукурузы, что оставит больше кукурузы для экспорта, либо за счет сокращения остатков, либо за счет того и другого. Соединенные Штаты в настоящее время являются единственным крупным экспортером кукурузы, который обладает достаточно большими запасами кукурузы, доступными для экспорта, и имеет хорошие возможности для восполнения дефицита в мировой торговле, образовавшегося в результате сокращения украинского экспорта. Ожидается, что дополнительные 8,0 млн. тонн экспорта США будут образованы за счет остатков, которые, согласно прогнозу, сократятся на 11,8 млн. тонн до самого низкого уровня с 2013/14 года. Несмотря на недавнее сокращение производства, Соединенные Штаты в настоящее время являются наиболее конкурентоспособным по цене экспортером кукурузы, и ожидается, что это преимущество сохранится до мая 2021 года, см. рисунок 7 ниже.

Рисунок 7. Форвардные цены на кукурузу на условиях FOB

Экспорт кукурузы из США в Китай растет. В текущем календарном году Соединенные Штаты уже внесли почти 4,0 миллиона тонн в общий объем импорта Китая. Остальной объем китайского импорта поступает в основном из Украины, которая в предыдущие годы обеспечивала основную часть импорта Китая. С июля 2020 года импорт кукурузы в Китай начал передислоцироваться из Украины, его основного поставщика, в Соединенные Штаты, а с августа 2020 года Соединенные Штаты ежемесячно экспортировали более 1,0 миллиона тонн кукурузы в Китай. По состоянию на конец октября текущие отсроченные продажи кукурузы из США в Китай составляют 8,6 миллиона тонн, в то время как данные зерновых инспекций подтверждают, что еще 1,2 миллиона тонн кукурузы уже было отправлено в Китай в октябре, или 36 процентов от октябрьских поставок США.

Прогнозируемый объем производства кукурузы в мире резко снижен

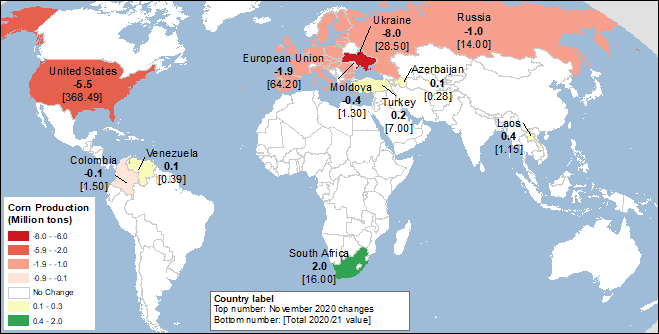

Мировое производство фуражного зерна прогнозируется на уровне 1,45 миллиарда тонн в 2020/21 году, что на 11,1 миллиона меньше, чем ожидалось в прошлом месяце, при этом сокращение зарубежного производства будет почти таким же, как в Соединенных Штатах. Изменения производства кукурузы наглядно представлены на карте 1 ниже.

Карта 1. Изменения в производстве кукурузы (млн. тонн) для 2020/21 года, ноябрь 2020 г.

Мировое потребление фуражного зерна немного снижено

Прогноз мирового потребления фуражного зерна в 2020/21 году несколько снижен, на 2,7 миллиона тонн до 1 458,0 миллиона, при сокращении зарубежного потребления всего на 0,8 миллиона тонн. За этими относительно небольшими корректировками скрываются более крупные изменения, внесенные в этом месяце для отдельных стран и конкретных видов потребления зерна. Поскольку потребление кукурузы упало из-за потрясений предложения (сокращение производства в Украине) и спроса (рост потребления в Китае) и последующего роста цен на кукурузу, прогнозы потребления других кормовых культур, а также пшеницы, повышаются.

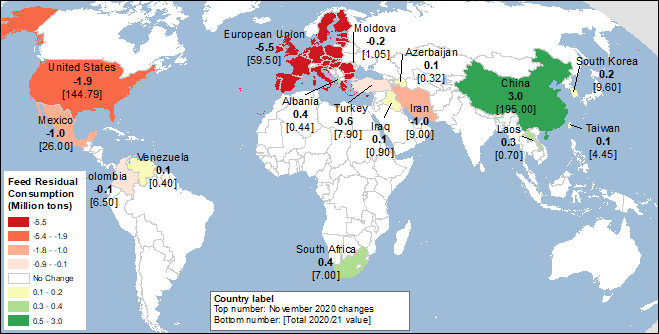

Прогноз мирового потребления кукурузы снижен на 6,1 миллиона тонн, хотя в мире (без учета Китая) снижение потребления составляет 9,1 миллиона тонн, или 1 процент. Самые крупные сокращения потребления кукурузы ожидаются в Европейском Союзе, Мексике и Иране. Частично это сокращение компенсируется увеличением потребления кукурузы в Южной Африке за счет более высокого прогнозируемого урожая. Менее крупные изменения во внутреннем кормовом потреблении кукурузы представлены на карте 2.

Кормовое потребление ячменя в Китае в этом месяце увеличено на 1,1 миллиона тонн, поскольку страна ускоряет закупки наименее дорогого доступного фуражного зерна, импорт которого не ограничен тарифной квотой. Частично это компенсируется сокращением кормового потребления ячменя в Саудовской Аравии.

Наибольшее частично компенсирующее увеличение кормового потребления, относящееся к другим зерновым культурам, в странах, кроме Китая, касается Европейского союза и трех кормовых культур — овса, ржи и смешанного зерна. Для ЕС повышен прогноз как производства, так и потребления этих культур, что частично компенсирует сокращение кормового потребления кукурузы в этом месяце на 5,5 миллиона тонн. Наглядно изменения кормового потребления кукурузы по странам в этом месяце представлены на карте 2.

Карта 2. Изменения кормового и остаточного потребления кукурузы (млн. тонн) для 2020/21 года, ноябрь 2020 г.

Остатки фуражного зерна в этом месяце снижены

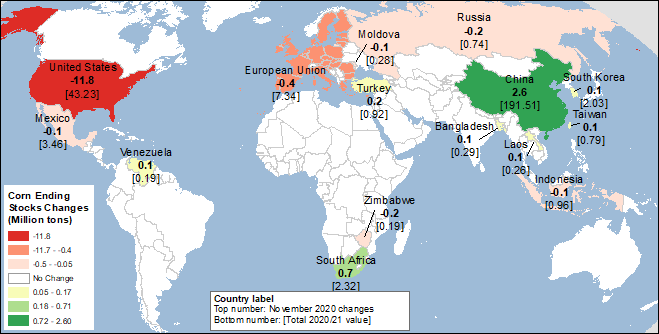

В этом месяце мировые остатки фуражного зерна сокращены почти на 3 процента, или на 9,2 миллиона тонн. Это обусловлено почти исключительно сокращением остатков кукурузы в США на 11,8 млн. тонн, или на 20,3 процента, вслед за снижением прогноза урожайности кукурузы в стране и резким увеличением прогнозируемого экспорта. Как обсуждалось выше, Соединенные Штаты — единственная страна, которая в настоящее время способна восполнить дефицит мирового предложения кукурузы.

В этом месяце изменения в балансах мирового и зарубежного (мировой за вычетом США) фуражного зерна (в основном кукурузы) различаются. Снижение мирового предложения и повышение экспорта из США, который более чем компенсирует сокращение экспорта в других странах, приводят к снижению конечных остатков. Что касается баланса зарубежного фуражного зерна, то без учета сокращения в США предложение снижено меньше, но, что наиболее важно, прогнозируется снижение экспорта, что немного повышает зарубежные остатки фуражного зерна и кукурузы.

В этом месяце ожидается, что зарубежные остатки фуражного зерна увеличатся на 2,6 миллиона тонн до 275,1 миллиона. Это увеличение в основном связано с более высокими прогнозируемыми остатками в Китае (более высокий прогнозируемый импорт лишь частично компенсируется увеличением кормового потребления) и Южной Африке (предполагается, что увеличение производства будет лишь частично использовано внутри страны и экспортировано). Это увеличение частично нивелируется снижением остатков в ЕС и России. Наглядно изменения конечных остатков кукурузы по странам в этом месяце представлены на карте 3.

Карта 3. Изменения конечных остатков кукурузы (млн. тонн) для 2020/21 года, ноябрь 2020 г.

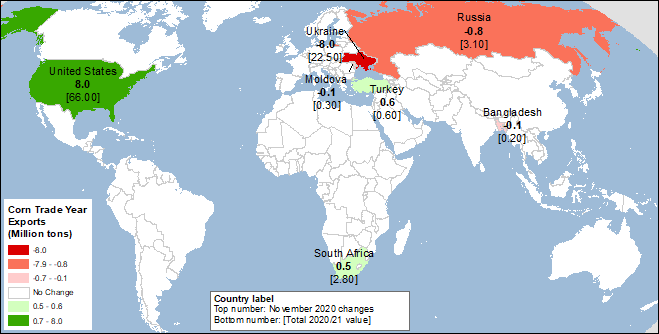

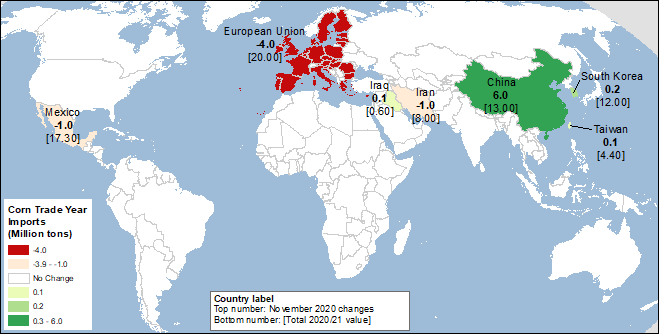

Прогнозируется значительный сдвиг в перспективах торговли кукурузой

Прогноз мировой торговли кукурузой на международный 2020/21 торговый год (октябрь-сентябрь) практически не изменился в этом месяце и составляет рекордные 183,4 миллиона тонн с огромным сдвигом объемом в 8,0 миллионов тонн от Украины к США. Экспорт США прогнозируется на рекордном уровне в 66,0 млн. тонн. Другие гораздо более мелкие изменения в экспорте кукурузы полностью компенсируют друг друга и включают сокращение для России и Молдовы из-за более низких перспектив производства, в то время как прогноз экспорта из Южной Африки (более высокий объем производства) и Турции (пересмотренные таможенные данные, где крупные поставки в конечном итоге направляются в Ирак и Сирию) повышен. Наглядно изменения в экспорте и импорте кукурузы для торгового года представлены на картах 4 и 5 ниже.

Карта 4. Изменения экспорта кукурузы для 2020/21 торгового года (млн. тонн), ноябрь 2020 г.

Карта 5. Изменения импорта кукурузы для 2020/21 торгового года (млн. тонн), ноябрь 2020 г.

Предыдущий отчет от 14 октября 2020 года.

Рекомендуем также: