|

Обзоры

|

https://exp.idk.ru/analytics/review/usda-obzor-rynka-pshenicy-na-14-maya-2020/518271/

|

Связанные с COVID-19 изменения привели к резкому росту продовольственного потребления пшеницы в США.

Производство пшеничной муки в течение первых 3 месяцев календарного 2020 года увеличилось более чем на 4 процента и почти на 9 миллионов бушелей по сравнению с аналогичным периодом 2019 года (рис.1). На покупки пшеничной муки повлиял растущий розничный спрос, в частности, спрос на потребительскую муку, используемую для домашней выпечки, макаронные изделия, хлеб и снэки на основе пшеницы. Рост розничного спроса совпал с глобальной пандемией COVID-19, что привело к карантинным мерам и подтолкнуло потребителей к тому, чтобы запасаться продуктами. В то время как некоторые заводы и пекарни работали по продленному графику, чтобы удовлетворить необычайно высокий спрос на муку и мучные продукты в розничной торговле, продажи в секторе общественного питания, например, в ресторанах и таких учреждениях, как школы, были заметно слабее.

Рисунок 1. Ежемесячное производство пшеничной муки в США растет, поскольку COVID-19 заставляет потребителей сокращать расходы на общественное питание в пользу продуктовых магазинов.

Обзор рынка США

Сводка ключевых рыночных изменений:

- Производство пшеницы в США на 2020/21 год прогнозируется на уровне 1 866 млн. бушелей, что на 3 процента меньше, чем в 2019 году.

o Основываясь на данных опросов, Статистическая Служба Министерства сельского хозяйства США (NASS) прогнозирует производство озимой пшеницы на уровне 1 255 млн. бушелей, что на 4% меньше, чем в 2019 году, на фоне более низкой урожайности и небольшого сокращения уборочной площади.

- В связи с уменьшением производства и сокращением конечных остатков запасы на 2020/21 год прогнозируются на 121 миллион бушелей ниже по сравнению с 2019/20 маркетинговым годом.

- Снижение прогнозируемого кормового и остаточного потребления в новом маркетинговом году на 35 млн. бушелей в сочетании с небольшим увеличением потребления на семена и продовольствие дают сокращение внутреннего потребления на 3%.

- Прогнозируемые рекордно большие запасы кукурузы и самое высокое соотношение цен пшеницы к кукурузе с 2014 / 15 года, как ожидается, вытеснят пшеницу в кормовых рационах.

- Продовольственное потребление в 2020/21 г. вырастет на 2 млн. бушелей до 964 млн., поскольку постепенное восстановление экономики после закрытия предприятий и отмены самоизоляции в связи с пандемией COVID-19, согласно прогнозу, будет способствовать росту потребления продуктов питания вне дома, что в сочетании с сохраняющимися высокими розничными продажами муки и мучных изделий приведет к увеличению совокупного потребления.

- Цены на пшеницу на 2020/21 год прогнозируются на уровне 4,60 долл. США за бушель, без изменений по сравнению со средним прогнозом цен в сезоне 2019-2020.

o Прогноз низких цен на кукурузу в 2020/21 г., прогнозируемых на уровне 3,20 долл. США за бушель (против 3,60 долл. США в 2019/20 г.), сдерживает рост цен на пшеницу.

- В балансе 2019/20 года экспорт сокращен на 15 миллионов бушелей в этом месяце до 970 миллионов на фоне более медленных, чем ожидалось, темпов и сильной ценовой конкуренции со стороны Европейского союза (ЕС) и России.

- Рост розничных покупок, поскольку потребители запасались основными продуктами питания, включая муку, хлеб и макаронные изделия, привел к рекордно высокому продовольственному потреблению пшеницы в первые три месяца 2020 года.

o Увеличение продовольственного потребления пшеницы на основе торговых данных, приведенное в отчете NASS Flour Milling Products, ведет к повышению продовольственного потребления пшеницы в этом маркетинговом году на 9,4 млн. бушелей по сравнению с аналогичным периодом 2019 года.

Прогноз внутренних запасов пшеницы на самом низком уровне с 2015/16 г. из-за уменьшения урожая озимой пшеницы

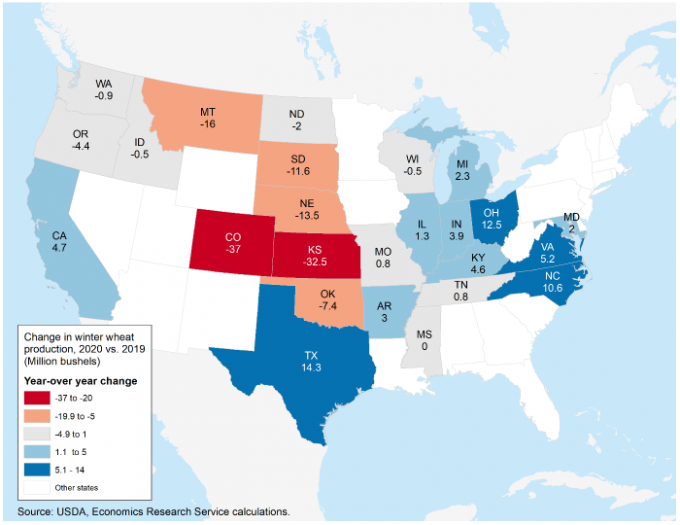

В отчете об урожае от 12 мая производство озимой пшеницы прогнозировалось на уровне 1,25 млрд. бушелей, что на 4% меньше, чем в 2019 году, в основном из-за снижения урожайности, хотя изменения в производстве в США варьируются по штатам (рис. 2). Сильнее всего пострадает производство пшеницы Hard Red Winter (HRW), которое, согласно прогнозу, снизится на 12 процентов по сравнению с предыдущим годом. Напротив, производство пшеницы Soft Red Winter (SRW), согласно прогнозу, вырастет на 24 процента до 298 миллионов бушелей на фоне значительного увеличения посевных и уборочных площадей. Снижение производства озимой пшеницы в сочетании с урожаями яровой пшеницы и твердой пшеницы (прогнозируются всего на 5 млн. бушелей ниже, чем в 2019 году) приводят к сокращению общего производства всей пшеницы в 2020/21 году. На уровне 1 886 млн. бушелей производство пшеницы в США будет ниже прошлогоднего уровня, но больше, чем урожай пшеницы 2017/18 и 2018/19 годов. Снижение производства в новом маркетинговом году сочетается с начальными остатками, которые, по оценкам, будут почти на 10 процентов ниже уровня 2019 года, что приводит к существенному уменьшению запасов.

| 2019/20 | HRW | SRW | HWW | SWW |

| Посевная площадь (млн. акров) | 22,458 | 5,201 | 0,434 | 3,066 |

| Уборочная площадь (млн. акров) | 17,292 | 3,733 | 0,386 | 2,916 |

| Производство (млн. бушелей) | 833,181 | 239,166 | 19,954 | 211,702 |

| 2020/21 | HRW | SRW | HWW | SWW |

| Посевная площадь (млн. акров) | 21,7 | 5,69 | 0,451 | 2,969 |

| Уборочная площадь (млн. акров) | 16,636 | 4,414 | 0,4359 | 2,866 |

| Производство (млн. бушелей) | 733,409 | 297,527 | 16,200 | 207,464 |

Созревание озимой пшеницы 2020 года в настоящее время отстает от среднего темпа. В Канзасе только 39 процентов посевов вошли в стадию колошения по состоянию на неделю, закончившуюся 10 мая, по сравнению с 5-летним средним показателем в 56 процентов. В масштабе страны 44 процента посевов озимой пшеницы 2020/21 года достигли этой стадии, тогда как 5-летний средний показатель составляет 50 процентов. Состояние озимой пшеницы варьируется в зависимости от региона, но снизилось в целом по стране. На неделях, закончившихся 5 и 12 апреля, доля посевов в США, оцененных на «хорошо» и «отлично», составила 61 процент. В последующие недели общее снижение составило с 57 до 54 процентов, затем произошел рост до 55 процентов с последующим снижением до 53 процентов на неделе, закончившейся 10 мая (неделя № 19). Посевы находятся в холодных и сухих условиях, в том числе в середине апреля имели место заморозки, которые, как сообщается, повредили часть озимой пшеницы. Доля посевов, оцененных на «хорошо» и «отлично» на 19 неделе 2020 года остается немного выше 5-летнего среднего показателя в 52 процента. Однако урожайность озимой пшеницы по состоянию на 1 мая оценивается NASS в 51,9 бушелей на акр, что на 1,9 бушелей на акр ниже уровня 2019 года.

Рисунок 2. Производство озимой пшеницы в США снижено в основных штатах, выращивающих озимую пшеницу.

Первый прогноз NASS по производству яровой пшеницы и твердой пшеницы на 2020/21 маркетинговый год будет опубликован в июле. Текущие прогнозы основаны на намерениях по посевам, опубликованных в мартовском отчете, тенденциях урожайности 1985–2019 гг. и 10-летних соотношениях уборочных площадей к посевным. На Северных равнинах влажные и холодные условия препятствовали посеву, и его прогресс остается замедленным. По состоянию на неделю, закончившуюся 10 мая 2020 года, USDA, NASS сообщает, что 42% яровой пшеницы было посажено по сравнению со средним за 5 лет (2015-19) показателем 63%. В Северной Дакоте, ключевом штате по производству яровой пшеницы, в котором выращивалось 53 процента урожая яровой пшеницы 2019/20 года, наблюдаются самые медленные темпы посева. Согласно последнему отчету, фермеры в Северной Дакоте засеяли всего 27 процентов от запланированной площади по сравнению с 56 процентами годом ранее.

7 мая Статистическое управление Канады опубликовало с задержкой отчет о намерениях по посевам. Результаты отражают данные, которые были в основном собраны к 16 марта и, следовательно, могут быть менее репрезентативными, чем отчеты за предыдущие годы. Ожидается, что канадские фермеры высадят 25,4 млн. акров пшеницы в 2020/21 маркетинговом году — рост чуть более чем на 3 процента по сравнению с предыдущим годом и самый высокий показатель за семь лет. Ведущим составляющим увеличения посевных площадей пшеницы является рост посевов озимой пшеницы — почти на 54 процента по сравнению с предыдущим годом — до 1,43 миллиона акров. Прогнозируется, что площадь яровой пшеницы будет близка к уровню 2019 года и составит около 19 миллионов акров. Посевы твердой пшеницы выросли примерно на 7 процентов до 5,3 миллиона акров благодаря устойчивому высокому международному спросу, росту цен и ограниченным запасам в Северной Америке. Рост запасов яровой и твердой пшеницы в Канаде, вероятно, окажет давление на цены в США, где окно посева яровой и твердой пшеницы остается открытым до середины июня. Принимая во внимание меньшую, чем обычно, долю посевов яровой пшеницы, у фермеров может быть больше возможностей для корректировки посевной стратегии с учетом меняющегося рынка и условий посева.

Ожидается снижение внутреннего потребления в 2020/21 г. в связи с резким сокращением кормового и остаточного потребления

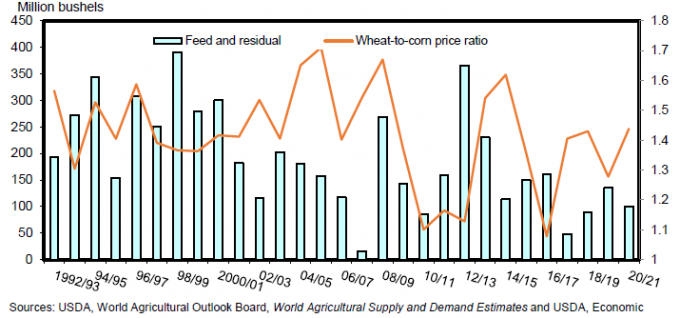

Внутреннее потребление пшеницы — это сумма потребления в качестве продовольствия, семян, а также кормового и остаточного потребления. В новом маркетинговом году ожидаются небольшой рост первых двух категорий, однако прогнозируется, что кормовое и остаточное потребление снизится на 26 процентов до 100 миллионов бушелей (рис. 3).

Рисунок 3. Кормовое и остаточное потребление в США сокращается в связи с более высоким соотношением цен на пшеницу и кукурузу.

Ожидания уменьшения урожая пшеницы оказывают понижающее давление на оценку кормового и остаточного потребления. Тем не менее, прогнозируемые рекордные запасы кукурузы и относительно низкие цены на кукурузу, что выражается в очень высоком соотношении цен на пшеницу и кукурузу, в значительной степени означает, что кукуруза вытеснит пшеницу в кормовых рационах. С августа 2019 года по март 2020 года средняя разница между ближайшими фьючерсными контрактами на пшеницу и кукурузу составляла около 0,55 долл. США за бушель (рис. 4). После марта 2020 года, когда вступили в силу широкомасштабные меры по сдерживанию распространения COVID-19 в США, и по 11 мая 2020 года средняя разница между этими двумя контрактами составляла в среднем 1,34 доллара США, что явно отражает значительные рыночные изменения для этих двух зерновых культур.

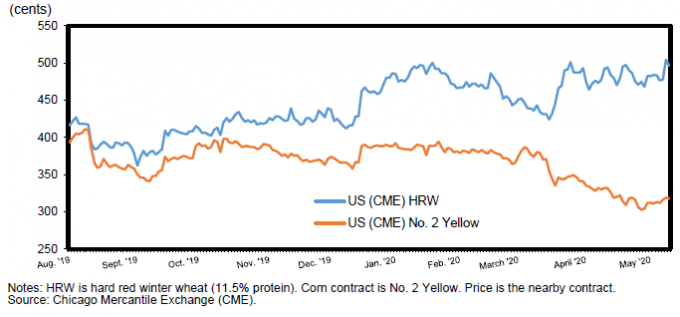

Рисунок 4. Фьючерсные цены на пшеницу и кукурузу расходятся из-за изменений спроса, связанных с COVID-19.

Сухие условия в начале весны в ключевых регионах производства пшеницы по всему миру в сочетании с ростом розничных продаж муки и пшеничной продукции привели к повышению фьючерсных и наличных цен — тенденция, которая в целом продолжается и сегодня, и поддерживает прогноз средней цены сезона 2019/20 (SAFP) на уровне 4,60 долл. США за бушель. Карантинные меры значительно сократили расходы на транспорт и спрос на топливо, 10 процентов которого составляет этанол на основе кукурузы. Результирующее падение спроса на топливный этанол в сочетании с ростом производства топлива создает избыточные мировые запасы и значительно снижает спрос на кукурузу в США для производства этанола. В отличие от цен на пшеницу, фьючерсные и наличные цены на кукурузу значительно снизились в последние недели, что привело к снижению SAFP на кукурузу в сезоне 2019/20 с 3,80 долл. США за бушель в марте до 3,60 долл. США за бушель в мае.

Исторически цены на пшеницу и кукурузу имели тенденцию изменяться согласованно. Однако после вспышки COVID-19 эти две зерновые культуры испытали очень разные рыночные реакции. Кроме того, существуют разные прогнозы в отношении урожая 2020/21 года — заметное сокращение запасов пшеницы по сравнению с рекордно высоким производством и запасами кукурузы. В результате ожидается, что цены на пшеницу будут в значительной степени дистанцированы от снижения цен, которое прогнозируется для кукурузы, хотя очень низкая цена на кукурузу, как ожидается, ограничит дополнительный рост наличных цен на пшеницу, а также будет способствовать изменению пропорций кукурузы и пшеницы в кормовых рационах. SAFP для пшеницы на предстоящий год прогнозируется на уровне 4,60 долл. США, что соответствует текущему прогнозу на 2019/20 г., в то время как SAFP для кукурузы на 2020/21 г. резко снижается до 3,20 долл. США за бушель.

Пандемия COVID-19 приведет к изменениям потребительских предпочтений и росту продовольственного потребления пшеницы

В феврале многочисленные отраслевые публикации начали сообщать о том, что производство муки начало расти, поскольку мир начал готовиться к последствиям карантина из-за COVID-19. В Sosland Milling and Baking News сообщается, что «пандемия коронавируса резко увеличила спрос на хлеб и другую выпечку и снэки». В другой статье отмечалось, что спрос на ингредиенты для хлебобулочного производства резко вырос по всем категориям, поскольку потребительский спрос переориентировался от сферы общественного питания к розничной торговле и в то же время вырос. Эпизодические сообщения о быстром исчезновении муки и мучных изделий с продуктовых полок были подтверждены мартовским опросом Nielsen, который показал, что 54 процента респондентов едят и готовят дома больше, чем до пандемии COVID-19. Исследование влияния спроса на электронную коммерцию показало, что онлайн-продажи пекарных смесей выросли на 489 процентов по сравнению с аналогичным периодом прошлого года, а спрос на крендели вырос на чуть менее впечатляющий 201 процент. Nielsen Retail Measurement Services также установили, что на неделе после ключевой пресс-конференции президента Трампа 29 февраля потребительские расходы на бисквитные смеси и макаронные изделия выросли на 15 и 10,4 процента, соответственно, по сравнению с аналогичной неделей прошлого года.

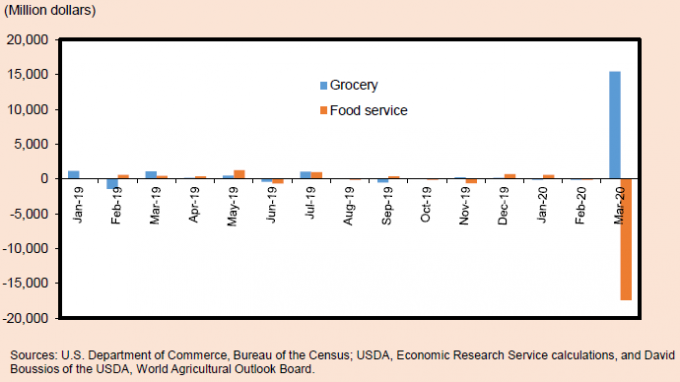

В течение марта, когда многие штаты ввели ограничения на передвижение и начали закрывать практически все, кроме жизнеобеспечивающих предприятий, потребительский спрос на пшеничную муку и прочую продукцию продолжал расти, даже несмотря на то, что потребление продуктов вне дома, резко сократилось (рис. 5). В это же время «Milling and Baking News» сообщили, что потребители продолжают сметать муку темпами, которые обычно не наблюдаются за пределами сезона выпечки. Исследование Milling and Baking News показало, что интернет-запросы рецептов выпечки домашнего хлеба в первую неделю марта выросли на 355 процентов по сравнению с тем же периодом в 2019 году. В начале апреля количество просмотров немного снизилось, но все же более чем в 3 раза превышало прошлогодний показатель. Американцы очевидно пекли — и предположительно ели — больше хлеба и мучных изделий, чем до пандемии COVID-19.

С 2004 года потребители тратили больше денег на еду вне дома (общественное питание), чем на еду дома, при этом доля расходов на еду достигла максимума в 2017 году, составив 53 процента от общего объема. Ввиду того, что с появлением COVID-19 возможности общественного питания внезапно стали очень ограниченными, потребители быстро переориентировали свои покупки на розничные / продуктовые магазины. Согласно данным Бюро переписи США, потребительские расходы в продуктовых магазинах в марте выросли на 27 процентов по сравнению с февральскими расходами и на 30 процентов по сравнению с прошлым годом. Напротив, потребительские расходы на еду вне дома сократились на 27 процентов по сравнению с предыдущим месяцем и на 23 процента по сравнению с годом ранее. Несмотря на то, что в результате мер по замедлению распространения COVID-19 модели покупательского поведения явно изменились, менее очевидным является влияние на продовольственное потребление пшеницы. Ключевой вопрос заключается в том, компенсирует ли растущий потребительский спрос на пшеницу и пшеничные продукты в продуктовых магазинах потерянный спрос на общественное питание.

Рисунок 5. Расходы на еду в США коренным образом изменились в первый месяц карантина.

Отчет Министерства сельского хозяйства США о мукомольном производстве от 1 мая 2020 года предоставил свидетельства начального воздействия вызванных COVID-19 изменений в покупательской активности на продовольственное потребление пшеницы. Было установлено, что в течение первых 3 месяцев 2020 года продовольственное потребление пшеницы было на 4 процента выше, чем за тот же период 2019 года. До публикации данных NASS за первый квартал (календарного года) данные о продовольственном потреблении пшеницы в США находились практически на уровне 2018/19 г. и соответствовали темпам, необходимым для достижения годового прогноза продовольственного потребления в 955 млн. бушелей. Данные показали, что потребительский спрос на пшеницу начал расти в январе, когда COVID-19 начал привлекать повышенное внимание средств массовой информации, до принятия обширных мер по сокращению распространения пандемии в США.

Спрос на пшеничную муку и продукцию в январе превысил оценку 2019 года почти на 3 миллиона бушелей. До введения повсеместного карантина в феврале продовольственное потребление было таким же, как в январе, и превышало продовольственное потребление в предыдущем году более чем на 3 миллиона бушелей. В марте, когда многие жители США сидели дома, не ходя на учебу и на работу, ожидался и реализовался всплеск расходов на пшеничную продукцию в продуктовых магазинах, причем продовольственное потребление пшеницы выросло на 3,2 миллиона по сравнению с тем же месяцем годом ранее. После обычного ежемесячного продовольственного потребления пшеницы в течение первых 7 месяцев 2019/20 маркетингового года последние 3 месяца привели к чистому приросту продовольственного потребления в 9,2 млн. бушелей в марте. Прогноз продовольственного потребления на текущий маркетинговый год увеличен на 7 млн. бушелей до 962 млн., исходя из консервативного ожидания того, что продовольственное потребление в апреле и мае 2020 года совпадет с этими месяцами в 2019 году.

Ожидается, что оценки продовольственного потребления в апреле и мае не будут демонстрировать такую же тенденцию огромного годового прироста, как показатели за январь-февраль-март. Часть всплеска первого квартала (календарного года) была основана на намерении накопить запасы; ожидается, что в апреле и мае спрос на муку снизится. По мере постепенного восстановления экономики ожидается, что потребители будут переориентировать покупки от основных продуктов питания в продуктовом магазине в сторону продуктов, которые употребляются вне дома, в соответствии с долгосрочной тенденцией до пандемии COVID-19. Кроме того, учитывая, что уровень безработицы в США в настоящее время оценивается в 14,7 процента, экономический спад, по прогнозам, приведет к ограничению бюджета и более экономному домашнему потреблению, что может ограничить пищевые отходы и рост потребления. Ограничения на количество участников общественных собраний, на которых часто представлены пищевые продукты на основе пшеницы (например, булочки для хот-догов и гамбургеры), а также рост сопутствующих затрат на мясную продукцию, также будут тормозить рост продовольственного потребления пшеницы, особенно с возвращением более теплой погоды.

Прогнозируется, что продовольственное потребление пшеницы в 2020/21 году увеличится на 2 млн. бушелей до 964 млн., поскольку увеличение потребления, которое отражено в данных за первый квартал календарного года, возвращается к долгосрочной тенденции. Министерство сельского хозяйства США ожидает, что постепенное восстановление экономики США во второй половине 2020 года приведет к увеличению продовольственного спроса на пшеницу со стороны сектора общественного питания, однако ожидается, что рост в этой категории будет частично нивелирован сокращением домашнего потребления, так как карантинные ограничения ослабляются. Ожидается, что продолжающийся слабый экономический рост в США во второй половине 2020 года также ограничит продовольственное потребление пшеницы в 2020/21 году.

Международный обзор

Мировое производство на 2020/21 год прогнозируется на рекордном уровне в 768 млн. тонн

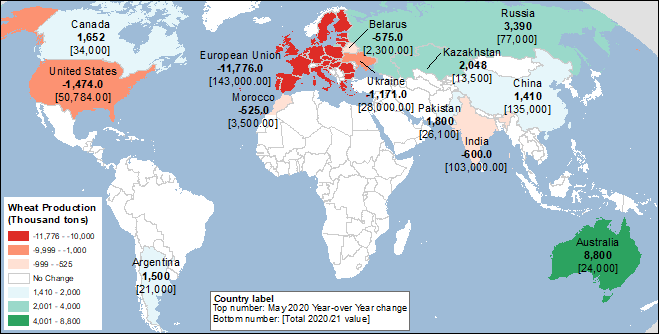

В то время как прогнозируется сокращение производства в США, для большинства других основных стран-экспортеров ожидается, что урожай пшеницы 2020/21 года будет больше, чем в предыдущем маркетинговом году (рис. 6). В Черноморском регионе прогнозируется увеличение площади пшеницы в России, и, несмотря на некоторую засушливость в регионе, особенно на Кавказе, урожайность прогнозируется на 4 процента выше прошлого года на уровне 2,8 метрических тонн с гектара — втором по величине за всю историю наблюдений. Общий объем производства пшеницы в России в 2020/21 году составит 77 миллионов тонн, из которых около 70 процентов — озимая пшеница. Прогнозируется, что благодаря существенным экспортным запасам, прогнозируемым на новый маркетинговый год Россия по-прежнему будет сильным конкурентом на международных рынках и восстановит свои позиции в качестве ведущего экспортера пшеницы.

Рисунок 6. Множество изменений в производстве прогнозируется для основных экспортеров и импортеров пшеницы в 2020/21 г.

Еще один черноморский экспортер, Казахстан, покажет рост производства за счет более высокой урожайности после прошлогодней засухи, которая привела к падению до самого низкого уровня с 2012/13 года. Прогнозируется, что урожай пшеницы в Канаде увеличится благодаря расширению площади для большинства сортов пшеницы и благоприятных условий в последнее время. Посевная площадь озимой пшеницы и твердой пшеницы резко возросла, и это обеспечит конкуренцию с аналогичным зерном США. Согласно прогнозу, урожай пшеницы в Аргентине превысит рекорд прошлого года и составит 21 миллион тонн. Прогнозируется, что урожай аргентинской пшеницы превысит предыдущий рекордный уровень производства на 1,5 млн. метрических тонн при повышении урожайности (на 0,3 тонны с гектара), несмотря на отсутствие увеличения уборочной площади. Ожидается, что Аргентина останется сильным конкурентом для южноамериканского, особенно бразильского, рынка.

В отличие от ранее отмеченных приростов производства, урожай пшеницы в Европейском союзе (ЕС-27 плюс Великобритания), согласно прогнозу, резко уменьшится из-за значительного сокращения уборочной площади и снижения урожайности. Прогнозируется, что производство пшеницы в ЕС составит 143,0 млн. метрических тонн, что на 11,8 млн. тонн или 8 процентов ниже урожая прошлого года. Урожайность оценивается в 25,3 млн. га, что примерно на 3 процента ниже прошлогоднего показателя — в основном из-за сокращения посевов в Великобритании, Франции и других странах северо-запада ЕС, поскольку все они пострадали от воздействия чрезмерных осадков и влажности почвы во время посева. Ожидается, что во Франции уборочная площадь будет самой низкой с 2001/02 года.

Спрос FSI в Китае и Индии способствует росту мирового потребления до нового рекордно высокого уровня

В последние годы мировое потребление на продовольствие, семена и промышленность (FSI) имело тенденцию к росту, в основном за счет роста населения, а также в результате роста доходов, предпочтения западного рациона питания и урбанизации в развивающихся странах. Хотя ожидается, что экономический рост в новом маркетинговом году приостановится, отчасти из-за COVID-19, влияние роста населения планеты на спрос FSI более чем компенсирует негативные экономические последствия. Лидерами роста потребления будут Китай и Индия, так как ожидается, что они соберут большие урожаи и будут иметь в своем распоряжении обильные внутренние запасы. Чистый прогнозируемый рост мирового потребления FSI в 2020/21 году на 9,4 млн. метрических тонн преимущественно обусловлен совокупным увеличением FSI на 5,89 млн. тонн для этих двух стран, что составляет 63 процента от общего роста. К другим регионам быстрого роста потребления FSI в последние годы относятся страны Африки к югу от Сахары и Юго-Восточная Азия, однако в этих регионах ожидается замедление темпов экономического роста, что предположительно сократит темпы роста FSI в новом маркетинговом году.

Прогнозируется, что увеличение мирового потребления FSI за пределами Индии и Китая поможет повысить глобальную торговлю на 2 процента в новом маркетинговом году. Ожидается, что импорт увеличится чуть более чем на 3,0 млн. метрических тонн на фоне растущего спроса со стороны ряда стран Северной Африки, включая Тунис, Марокко и Алжир, а также основных импортеров Юго-Восточной Азии — Вьетнама и Малайзии. Из-за уменьшения урожаев ЕС и США также расширят импорт в новом маркетинговом году. В 2019/20 году Египет импортировал 13,0 млн. метрических тонн пшеницы и, как ожидается, сохранит этот объем импорта в 2020/21 году, тем самым удерживая свои позиции в качестве ведущего импортера пшеницы в мире. После импорта рекордных объемов пшеницы в 2019/20 году, согласно прогнозу, Турция сократит импорт на 3 миллиона метрических тонн до 7,5 миллиона при наличии обильных остатков и ожидаемом увеличении запасов.

Кормовое потребление пшеницы в мире снизится из-за перехода на кукурузу в рационах

Прогноз для кормового зерна на 2020/21 год включает рекордные запасы, в основном на фоне ожиданий рекордного производства кукурузы. Рост производства кукурузы прогнозируется в США, Бразилии, Украине, Мексике и Канаде, что способствует 4-процентному увеличению мирового потребления кукурузы. Расширение потребления кукурузы во всем мире частично объясняется расширением кормового потребления, которое повышено с 704 миллионов метрических тонн в 2019/20 году до 729 миллионов в 2020/21 году. Рост кормового потребления кукурузы контрастирует с ожидаемым сокращением кормового потребления пшеницы, сниженным на 5,9 млн. метрических тонн до 137,5 млн. в 2020/21 году. Наибольшее годовое сокращение ожидается в ЕС (-2,5 млн. метрических тонн), Австралии (-1,2 млн.), США (-0,95 млн.) и Канаде (-0,7 млн.). Во всех случаях, кроме Австралии, сокращение кормового потребления пшеницы объясняется увеличением запасов кукурузы. Что касается Австралии, то перспективы сокращения кормового потребления связаны с повышением влажности почвы и соответствующим ожиданием улучшения состояния пастбищ, а также расширением кормового потребления ячменя и сорго.

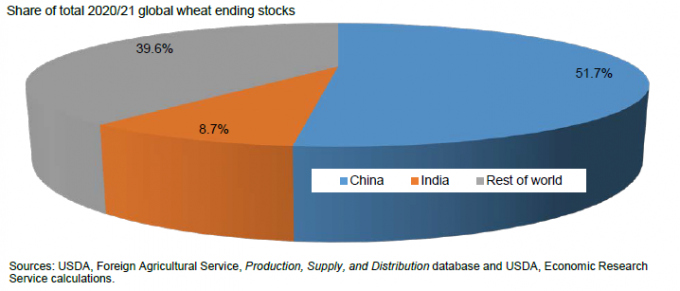

В связи с ростом переходящих остатков в Китае и Индии мировые конечные остатки достигнут рекордного уровня

Несмотря на рост потребления как в Китае, так и в Индии, прогнозируется, что обе страны пополнят свои и без того обильные запасы в 2020/21 году. Производство в обеих странах превышает потребление, и ни одна из стран не является значительным экспортером пшеницы. Следовательно, остатки пшеницы, в основном, накапливаются, особенно в Китае, который, согласно прогнозу, будет удерживать чуть более 160 миллионов метрических тонн, или около 52 процентов от общих мировых остатков пшеницы, и Индии, которая должна стать вторым по величине держателем остатков пшеницы на уровне 27 млн. метрических тонн (рис. 7).

Если запасы Китая и Индии вычесть из общего глобального объема, объем переходящих остатков для остального мира возрастет незначительно (+1,97 млн. метрических тонн) в 2020/21 году до 122,7 млн. Прогнозируется, что несколько крупных стран-экспортеров, таких как Канада, Украина, Россия, Аргентина и Австралия, незначительно увеличат свои остатки, в основном благодаря расширению производства.

Рисунок 7. На Китай и Индию в совокупности приходится более 60% мировых остатков пшеницы 2020/21 года.

Ожидается, что остатки в США сократятся на 7 процентов в новом маркетинговом году до 24,7 млн. тонн — самого низкого уровня с 2014/15 года. Даже при таком прогнозируемом снижении ожидается, что США будут удерживать около 20 процентов остатков (без учета Индии и Китая), что является самым большим объемом среди основных стран-экспортеров.

Предыдущий отчет от 13 апреля 2020 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 12 мая 2020

USDA. Кормовые культуры: мировые рынки и торговля на 12 мая 2020

USDA. Масличные культуры: мировые рынки и торговля на 12 мая 2020