|

Обзоры

|

https://exp.idk.ru/analytics/review/pshenica-mirovye-rynki-i-torgovlya-otchet-usda-data-vykhoda-12-sentyabrya-2019/495403/

|

Прогноз на 2019/20 год

В этом месяце прогноз мирового производства пшеницы сокращен, поскольку уменьшение урожая в Австралии и черноморских странах превосходит увеличение производства в Европейском союзе и Индии. Глобальная торговля снижена, что обусловлено снижением спроса на нескольких ключевых азиатских рынках, а также в Мексике. Уменьшение прогнозируемого экспорта для Аргентины, Австралии и Казахстана более чем нивелирует повышение торговли для Канады и Европейского союза. Прогнозируемая средняя сезонная цена на ферме в США снижена на 0,20 долл. США за бушель до 4,80 долл. США.

Цены на внутреннем рынке США

Цены на большинство сортов пшеницы в США упали в августе, под давлением прогрессирующего сбора урожая пшеницы в Северном полушарии и снижения цен на кукурузу. Hard Red Winter (HRW) упала на 16 долларов за тонну до 196 долларов, в то время как Soft Red Winter (SRW) снизилась на 11 долларов за тонну до 201 доллара. Hard Red Spring (HRS) и Soft White Winter (SWW) подешевели на 9 долларов за тонну каждая, до 219 и 222 долларов соответственно. SWW остается самым дорогим из четырех вышеуказанных классов благодаря устойчивому спросу со стороны покупателей в Азии, а также ограниченному предложению в Австралии, являющейся основным конкурентом для этого класса пшеницы.

Рисунок 1. Динамика экспортных цен FOB в США.

Цены на мировом рынке

В целом, цены большинства экспортеров упали в августе под давлением продолжающегося сбора урожая пшеницы основных экспортеров Северного полушария. HRW в США продемонстрировала самое резкое падение на фоне превысивших ожидания запасов, о чем сообщалось в августовском отчете об урожае NASS, а также ослабления на рынках кукурузы в США. Цены в ЕС снизились на 8 долл. США / т на фоне сбора урожая в основных странах-производителях пшеницы, особенно во Франции. Черноморская пшеница подешевела всего на 7 долларов за тонну, поскольку засушливые погодные условия в России снизили урожайность. Цены в Аргентине также снизились, но остаются неконкурентоспособными из-за сезонной ограниченности предложения. С другой стороны, цены на пшеницу в Австралии выросли, поскольку засушливые условия продолжают влиять на перспективы урожайности.

Цены основных экспортеров пшеницы на конец месяца

Рисунок 2. Динамика международных экспортных цен FOB.

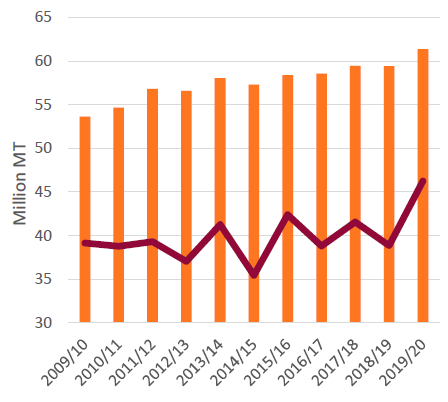

На фоне рекордного производства пшеницы спрос на импорт на Ближнем Востоке снизился

Производство на Ближнем Востоке прогнозируется на рекордно высоком уровне в 2019/20 году. Наибольший годовой прирост производства в регионе ожидается в Иране, Ираке и Сирии. Урожайность в этих трех странах поднялась до рекордных уровней при высоком количестве осадков. Свой вклад в увеличение производства в регионе также внесла Саудовская Аравия, где производство пшеницы выросло в результате изменения политики. Ранее правительство ввело практически полный запрет на производство пшеницы в целях экономии воды, но совсем недавно оно отменило эту политику, признав более низкое потребление воды для производства пшеницы по сравнению с фуражом. Турция, производство которой не изменилось по сравнению с прошлогодним рекордным уровнем, продолжает оставаться ведущим производителем в регионе.

Рисунок 3. Разрыв между производством и потреблением на Ближнем Востоке сокращается

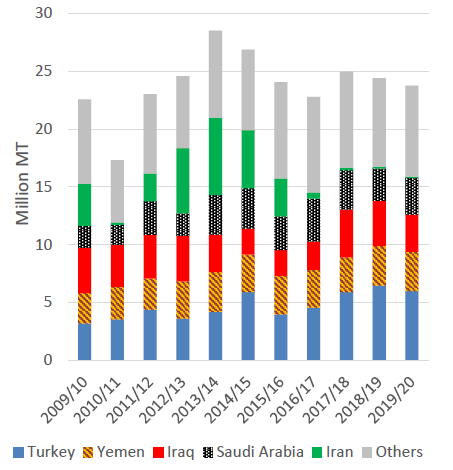

Интересно, что рост производства на Ближнем Востоке опередил рост потребления, что привело к прогнозу импорта на самом низком уровне за последние 3 года. Наибольшее сокращение спроса на импорт приходится на Ирак в связи с его более крупным урожаем. Прогнозируемый импорт также снижен для Ирана и Сирии по той же причине. С учетом обильных внутренних запасов прогнозируемый импорт Турции снижен, но все равно будет вторым по величине за всю историю наблюдений. Ожидается, что спрос на импорт останется высоким, поскольку режим внутренней переработки в Турции продолжает обеспечивать экономический стимул для импорта пшеницы в целях экспорта муки. Йемен становится все более важным рынком для экспорта муки из Турции. Ожидается, что эта тенденция будет сохраняться, поскольку импорт Йемена прогнозируется без изменений в 2019/20 году. Иранский запрет на импорт пшеницы остается в силе, за исключением случаев, когда пшеница используется для реэкспорта в виде муки. Ожидается, что импорт и экспорт Ирана будут относительно небольшими в 2019/20 году.

Рисунок 4. Импорт на Ближнем Востоке снизится.

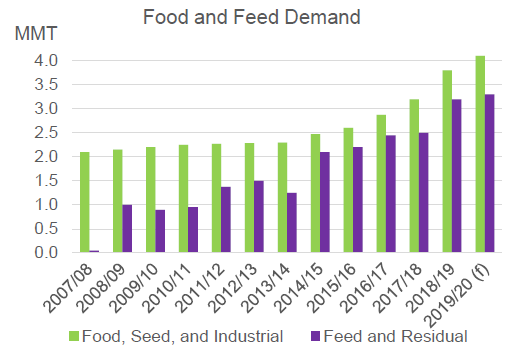

Рисунок 5. Импорт пшеницы на Филиппины растет из-за растущего продовольственного и кормового спроса.

Филиппины являются третьим по величине импортером пшеницы в мире, причем объем импорта более чем удвоился с 2013/14 года, поскольку продовольственный и кормовой спрос повышается вместе с ростом населения и развитием экономики. Соединенные Штаты продолжают оставаться крупнейшим поставщиком; тем не менее, импорт из Австралии, Украины и России существенно вырос.

Рисунок 6. Продовольственный и кормовой спрос.

Потребление продуктов на основе пшеницы, главным образом хлеба и макарон, выросло за последние годы. Конкурентоспособный мукомольный сектор страны и меняющиеся вкусы и предпочтения потребителей привели к постепенному переходу от потребления риса к пшенице. Экспорт США на Филиппины выиграл не только от растущего спроса, но и от снижения конкуренции со стороны Турции. С 2014 года антидемпинговые пошлины на поставки турецкой муки помогли Соединенным Штатам сохранить основную долю рынка.

По мере того как животноводческая отрасль продолжает расширяться и модернизироваться, импортная кормовая пшеница становится неотъемлемым ингредиентом кормовых рационов в дополнение к выращиваемой внутри страны кукурузе. С 2008/09 года спрос на фуражную пшеницу увеличился почти в четыре раза, обеспечивая растущий рынок для более дешевых поставок из Украины и России. Однако опасения по поводу распространения болезней животных в регионе могут в дальнейшем оказать влияние на кормовой импорт.

Изменения на мировом рынке в 2019/20 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Экспорт | 14 500 | 14 000 | -500 | Неконкурентоспособные цены и замедление поставок в 2018/19 МГ |

| Австралия | Экспорт | 12 000 | 10 000 | -2 000 | Уменьшение урожая |

| Канада | Экспорт | 24 000 | 24 500 | 500 | Более крупные, чем ожидалось, начальные остатки |

| Европейский Союз | Экспорт | 26 500 | 27 500 | 1 000 | Более крупный урожай, конкурентоспособные экспортные цены и высокие темпы поставок в начале сезона |

| Казахстан | Экспорт | 6 500 | 5 200 | -1 300 | Сокращение урожая |

| Бангладеш | Импорт | 6 500 | 6 000 | -500 | Ограниченные запасы в Австралии |

| Китай | Импорт | 3 500 | 3 200 | -300 | Ограниченные запасы в Австралии |

| Индонезия | Импорт | 11 500 | 11 000 | -500 | Снижение спроса в свете более слабой торговли в 2018/19 году |

| Мексика | Импорт | 5 500 | 5 300 | -200 | Ослабление спроса в свете тяжелых экономических условий |

| Вьетнам | Импорт | 4 000 | 3 700 | -300 | Сохранение проблем с санитарными требованиями |

Изменения на мировом рынке в 2018/19 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Европейский Союз | Экспорт | 23 600 | 23 310 | -290 |

| Казахстан | Экспорт | 8 500 | 8 300 | -200 |

| Эфиопия | Импорт | 1 300 | 900 | -400 |

| Индонезия | Импорт | 11 200 | 10 780 | -420 |

| Нигерия | Импорт | 4 800 | 4 585 | -215 |

| Узбекистан | Импорт | 3 200 | 2 837 | -363 |

Предыдущий отчет от 12 августа 2019 года.

Рекомендуем также: