|

Мировой рынок

|

https://exp.idk.ru/news/world/fao-povysila-prognoz-mirovykh-zapasov-zernovykh-na-2019-20-god/495136/

|

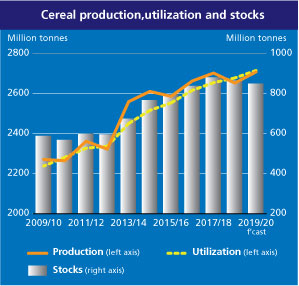

Ожидается, что мировые запасы зерновых в 2019/20 году будут выше, чем предполагалось ранее, после повышения прогноза мирового производства зерновых в этом месяце.

Новый прогноз ФАО по мировому производству зерновых в 2019 году составляет 2 708 млн. тонн, что на 23 млн. тонн выше прогноза, сделанного в июле, и на 55,4 млн. тонн (2,1 процента) выше показателя 2018 года. Почти весь месячный прирост обусловлен пересмотром прогноза мирового производства кукурузы в сторону повышения, который в настоящее время составляет 1 124 млн. тонн, что на 2,0 процента выше, чем в июле, и на 0,7 процента выше по сравнению с 2018 годом. Эти более оптимистичные ожидания в основном связаны с улучшением перспектив урожайности в Соединенных Штатах, несмотря на чрезмерное количество осадков в течение большей части сезона. Кроме того, по мере того, как сбор урожая кукурузы в Бразилии приближается к завершению, прогноз производства страны на 2019 год был недавно повышен, что еще больше расширило глобальные перспективы.

Производство, потребление и остатки зерновых в мире.

Эти положительные изменения превысили ожидаемое сокращение мирового производства пшеницы в 2019 году, которое ФАО сейчас оценивает в 767 миллионов тонн, что на 4 миллиона тонн ниже, чем в июле. Снижение производства в Российской Федерации и Европейском Союзе лишь частично компенсируется увеличением производства для Китая и Соединенных Штатов в результате пересмотра урожайности. Даже с учетом пересмотра в этом месяце мирового производства пшеницы в сторону уменьшения, согласно прогнозу, оно превысит урожай 2018 года на 36 миллионов тонн (5,0 процентов).

Последний прогноз мирового производства риса на 2019 год составляет 517 миллионов тонн, что является небольшим повышением по сравнению с июльским отчетом и теперь соответствует уровню прошлого года. На Китай приходится основная часть этого увеличения, поскольку фермеры засеяли больше рисовых полей, чем предполагалось ранее, что обусловлено ожиданиями повышения прибыльности. Аналогичным образом, в Соединенных Штатах меньшее, чем ожидалось, сокращение посевов в связи с неблагоприятными погодными условиями и плохими ценовыми перспективами, способствовало тому, что производство было пересмотрено в сторону увеличения. Ожидается, что эти увеличения более чем компенсируют небольшое уменьшение в Бангладеш на фоне сокращения посевной площади, в основном из-за низких рыночных цен.

Рекордный прогноз мирового потребления зерновых на 2019/20 г. был вновь повышен до 2 715 млн. тонн, что на 7 млн. тонн больше, чем в июле, и на 37,0 млн. тонн (1,4 процента) выше, чем в 2018/19 г. Прогноз потребления пшеницы был слегка повышен (на 1,6 млн. тонн) со времени публикации предыдущего отчета до 760 млн. тонн, что на 1,8 процента больше по сравнению с 2018/19 годом. Хотя в абсолютном выражении рост продовольственного потребления является основной движущей силой роста мирового потребления пшеницы, ожидается, что кормовое потребление пшеницы увеличится на 3,7 процента. Это будет означать более быстрый ежегодный прирост, чем в предыдущие годы, при значительном росте кормового потребления пшеницы, особенно в ЕС и Соединенных Штатах. Общий объем потребления фуражного зерна в 2019/20 году оценивается в 1 437 миллионов тонн, что также является новым рекордом, на 5 миллионов тонн больше, чем указывалось в июльском прогнозе, и на 1,2 процента (17 миллионов тонн) больше, чем в 2018/19 году. Рост потребления кукурузы и ячменя составляет большую часть корректировки в сторону повышения с июля, а также значительную часть ожидаемого увеличения по сравнению с предыдущим сезоном, что более чем компенсирует небольшое сокращение потребления сорго. Ожидается, что мировое потребление риса в 2019/20 году достигнет рекордного уровня в 519 миллионов тонн, что на 1,3 процента больше по сравнению с прошлым годом.

Прогноз мировых остатков зерновых на конец 2020 года был повышен на 19,4 млн. тонн с июля до чуть более 847 млн. тонн, но все еще почти на 16 млн. тонн (1,8 процента) ниже начального уровня. С учетом этого пересмотра ожидается, что мировой коэффициент использования зерновых в 2019/20 году достигнет 30,3 процента, немного снизившись по сравнению с 2018/19 годом, но все еще останется относительно высоким, что предвещает еще один комфортный сезон с точки зрения мировых запасов. Корректировка в сторону повышения с июля в основном объясняется повышением остатков кукурузы, которые, согласно прогнозу, будут накапливаться в Соединенных Штатах, где перспективы производства в этом году значительно улучшились по сравнению с более ранними ожиданиями. В результате общие остатки фуражного зерна на глобальном уровне в настоящее время прогнозируются на уровне 395 млн. тонн, что примерно на 24 млн. тонн выше уровня, ожидавшегося в июле, но все еще на 20 млн. тонн (4,8 процента) ниже начальных уровней. Прогноз ФАО для мировых остатков пшеницы напротив был понижен почти на 5 млн. тонн с июля до 273,6 млн. тонн, в результате чего уровень остатков в этом сезоне на 6 млн. тонн (2,2 процента) выше уровня предыдущего сезона, но по-прежнему почти на 10 млн. тонн меньше, чем в 2017/18 г. Пересмотр в сторону понижения в этом месяце в основном вызван сокращением прогноза конечных уровней запасов в нескольких основных странах-экспортерах, в частности в Российской Федерации, из-за уменьшения перспектив производства. Хотя мировые запасы пшеницы к концу сезона в 2020 году все еще будут демонстрировать рост по сравнению с их начальным уровнем, это главным образом связано с ожиданием очередного резкого роста запасов в Китае, который более чем компенсирует ожидаемое сокращение в ряде основных стран-экспортеров. В настоящее время ожидается, что остатки пшеницы в Китае достигнут рекордного уровня в 129 млн. тонн, что примерно на 9,5 млн. тонн (7,9 процента) выше уровня начала сезона. Глобальные остатки риса на конец 2019/20 года в настоящее время оцениваются в 179 миллионов тонн, что незначительно ниже прогноза июля и на 1,0 процент ниже уровня 2018/19 года. Предполагается, что импортеры риса будут ответственны за сокращение этого сезона на фоне ожиданий, что такие страны, как Бангладеш, Китай и Индонезия, сократят крупные запасы, накопленные ими в предыдущем сезоне.

Прогноз ФАО по мировой торговле зерновыми на 2019/20 г. составляет почти 415 млн. тонн, без изменений по сравнению с июльским прогнозом. Предполагается, что объем торговли в этом сезоне останется близким к объему торговли в 2018/19 г., при этом ожидаемый рост торговли пшеницей и рисом почти полностью компенсирует снижение перспектив торговли кукурузой и сорго. Прогноз мировой торговли пшеницей на 2019/20 г. (июль / июнь) остается на уровне 173 млн. тонн, что на 5 млн. тонн (3,0 процента) больше, чем в 2018/19 г., в основном благодаря росту спроса на импорт в Марокко и некоторых странах Азии. Ожидается, что увеличение спроса будет в основном удовлетворено поставками из Аргентины, ЕС и Украины. Тем не менее, согласно прогнозу, в этом сезоне продажи пшеницы крупнейшего экспортера, Российской Федерации, сократятся до 32,5 млн. тонн, что на 3 млн. тонн меньше, чем в 2018/19 году из-за ограничения экспортного предложения. Прогноз мировой торговли рисом на 2020 год (январь-декабрь) был снижен на 0,5 млн. тонн до 48 млн. тонн, что в основном отражает перспективы снижения спроса на импорт в Китае. Тем не менее, несмотря на эту корректировку, мировая торговля рисом все равно превысит уровень 2019 года на 1,6 миллиона тонн (3,3 процента), при этом ожидается, что рост будет в значительной степени обусловлен увеличением экспорта из Китая и Индии. Несмотря на то, что мировая торговля фуражным зерном в 2019/20 г. (июль / июнь) остается неизменной по сравнению с предыдущим прогнозом, для нее по-прежнему ожидается значительное годовое сокращение на 6 млн. тонн (3,0 процента) до 193,2 млн. тонн. Основная часть прогнозируемого сокращения обусловлена вероятным падением мировой торговли кукурузой, которая на уровне 160 млн. тонн будет на 5,7 млн. тонн меньше, чем в 2018/19 году, главным образом из-за снижения спроса на импорт в Канаде, Китае и особенно в ЕС. Учитывая перспективы сокращения мировой торговли, сокращение поставок кукурузы из США, Украины и, в меньшей степени, также из Южной Африки, вероятно, превзойдет увеличение продаж Аргентиной, Бразилией и Российской Федерацией.

Рекомендуем также: