|

Обзоры

|

https://exp.idk.ru/analytics/review/obzor-rynka-kukuruzy-i-furazhnogo-zerna-otchet-usda-data-vykhoda-17-yanvarya-2018/440813/

|

Рекордная урожайность повышает прогноз запасов

Общий объем предложения кукурузы на 2017/18 год прогнозируется на уровне 16,9 млрд. бушелей, что на 25 млн. бушелей выше прогноза прошлого месяца. Уборочная площадь оценивается в 82,7 млн. акров, что на 0,4 млн. меньше, чем в прошлом месяце. Кормовое и остаточное использование снижено на 25 миллионов бушелей, использование в производстве продуктов питания, семян и промышленности повышено на 10 миллионов бушелей на фоне активного производства глюкозы и декстрозы в первом квартале и теперь составляет 14,5 миллиардов бушелей. Конечные запасы повышены на 39,9 млн. бушелей до 2,48 млрд. Средняя цена, получаемая фермерами в 2017/18 году, повышена на 0,05 доллара до 3,25 долларов за бушель.

Несмотря на жесткую конкуренцию со стороны Бразилии и Аргентины, чье обильное предложение кукурузы бросает вызов Соединенным Штатам, прогноз экспорта кукурузы из США остается неизменным. Кукуруза США остается конкурентоспособной на условиях FOB, в то время как доллар США ослабевает по отношению к валютам других экспортеров кукурузы (кроме Аргентины).

Обзор рынка США

Запасы кормового зерна повышены

Прогнозируемые запасы кормового зерна в США на 2017/18 год на 1 процент меньше, чем в прошлом году, составляют 449,5 млн. тонн и являются вторыми по величине за всю историю наблюдений. Начальные запасы в этом месяце на 0,04 миллиона метрических тонн ниже оценки декабря и составляют 62,1 миллиона тонн. Импорт не изменился по сравнению с прошлым месяцем. Производство прогнозируется на уровне 384,0 млн. тонн, что на 0,9 млн. тонн ниже, чем в прошлом месяце.

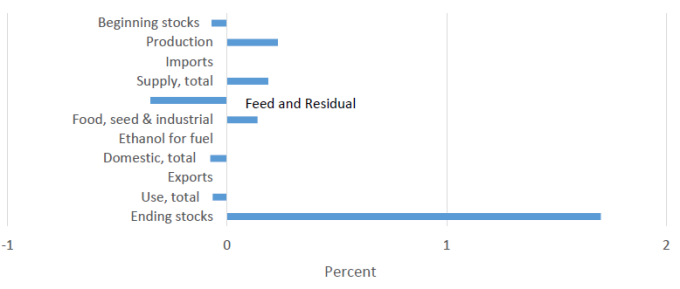

Рисунок 1. Запасы и потребление кукурузы: изменение в процентах по сравнению с прогнозом прошлого месяца.

Кормовое и остаточное использование

Прогнозируемое кормовое и остаточное использование в США в 2017/18 году четырех кормовых зерновых (кукуруза, сорго, ячмень и овес) и пшеницы в этом месяце составляет 151,4 млн. тонн, что на 0,6 млн. меньше, чем прогноз прошлого месяца в 151,9 млн. тонн для маркетингового года, длящегося с сентября по август.

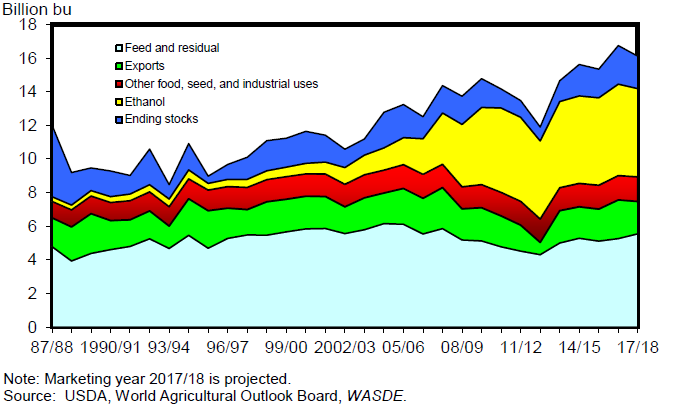

Рисунок 2. Потребление кукурузы в США: на корм и остаточные продукты, экспорт, использование в производстве продуктов питания, семян и промышленности (FSI), этанол, конечные запасы.

Прогноз количества единиц животноводческой продукции повышен

Прогноз количества единиц животноводческой продукции (GCAU) на 2017/18 год составляет 99,0 млн. единиц, по сравнению с 98,3 млн. единиц в прошлом месяце. Кормовое и остаточное использование на GCAU прогнозируется на уровне 1,53 тонны, что на 0,02 тонны ниже прогноза прошлого месяца.

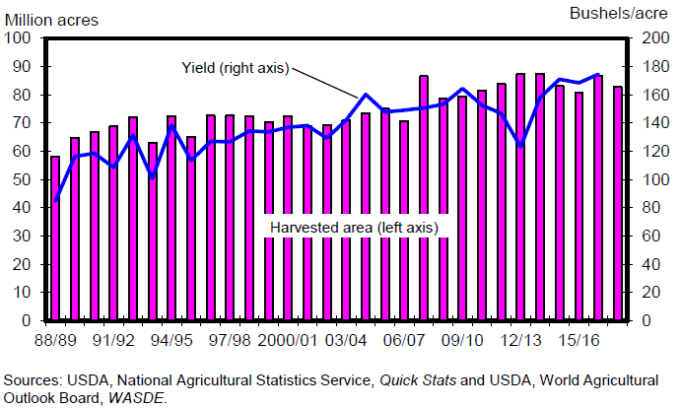

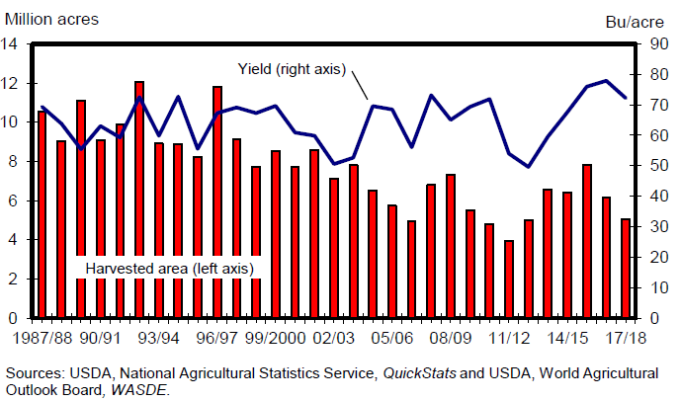

Рисунок 3. Уборочная площадь и урожайность кукурузы в США.

Рекордная урожайность увеличивает прогноз

Отчет о посевах от 12 января от Национальной службы сельскохозяйственной статистики Министерства сельского хозяйства США (NASS), который дает финальные оценки площади и урожайности для ряда культур, снизил оценку площади посевов кукурузы на 416 000 акров до 82,7 миллионов. При рекордной оценке урожайности в 176,6 бушелей на акр (превосходящей предыдущий рекорд в 174,6 бушелей, установленный в прошлом сезоне), урожай прогнозируется на уровне 14 604 млн. бушелей, что является вторым по величине показателем после прошлогоднего урожая в 15 148 млн. бушелей. Показатели урожайности Айовы и Иллинойса превышают 200 бушелей на акр, причем в Айове – второй год подряд на этом уровне. Урожайность также повышена в Индиане, Огайо, Висконсине и Миннесоте.

Рисунок 4. Кормовое и остаточное потребление кукурузы в США.

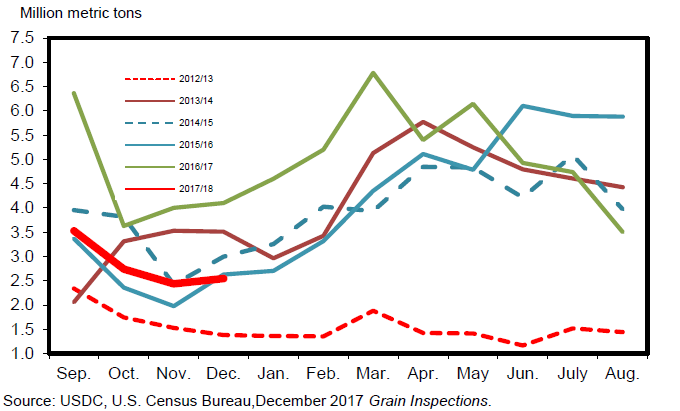

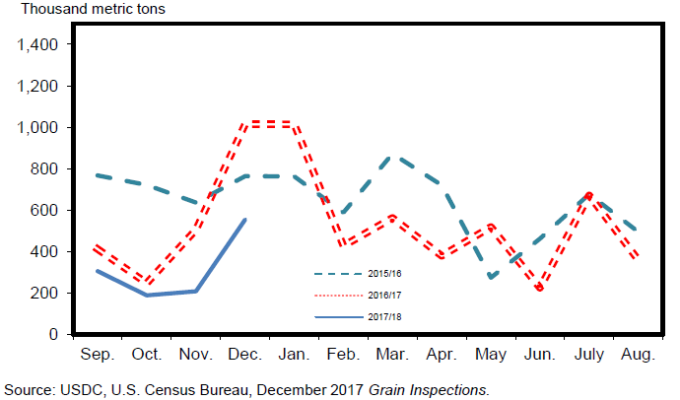

Рисунок 5. Экспорт кукурузы из США по месяцам.

Рекордный прогноз запасов

Увеличение объема производства с небольшим снижением начальных запасов, приводит к прогнозируемым запасам в 16 947 млн. бушелей, что является рекордным показателем, превышающим уровень прошлого сезона на 5,3 млн. бушелей. Начальные запасы в 2 293 млн. бушелей на 1,6 млн. бушелей ниже прогноза прошлого месяца, но, тем не менее, это самый высокий показатель с 1988/89 года. Импорт не изменился по сравнению с прошлым месяцем.

Прогноз потребления снижен на 15 миллионов бушелей

Общее прогнозируемое потребление сократилось на 15 миллионов бушелей до 14 470 миллионов бушелей в этом месяце, поскольку кормовое и остаточное использование снижено на 25 миллионов бушелей, что частично компенсируется приростом использования в производстве продуктов питания, семян и промышленности (FSI) на 10 миллионов бушелей.

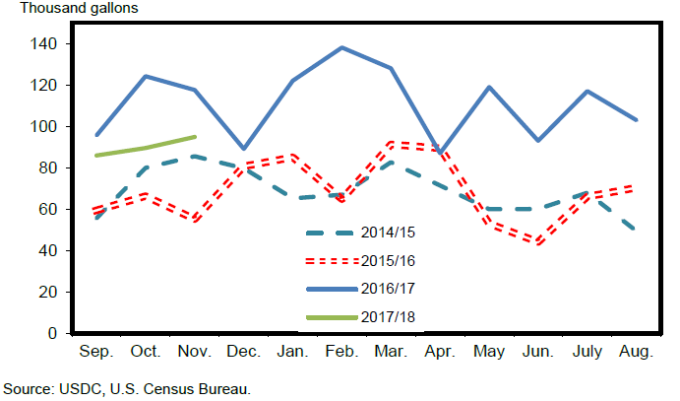

Рисунок 6. Экспорт топливного этанола из США.

Прогноз кормового и остаточного использования в этом месяце снижен на 25 млн. бушелей на основе данных по исчезновению с сентября по ноябрь, приведенных в отчете NASS о запасах зерна на 1 декабря, опубликованном 12 января.

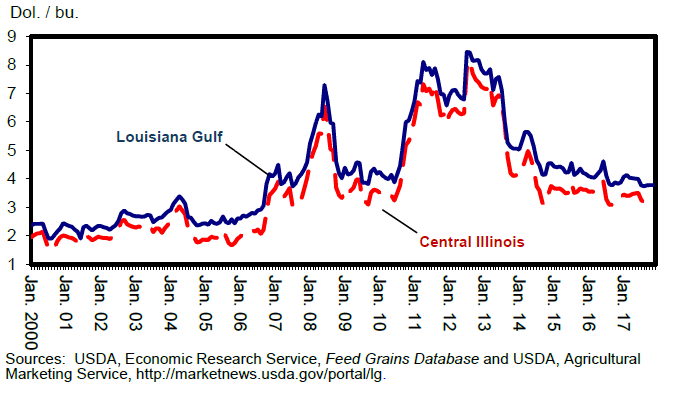

Рисунок 7. Цены в США на кукурузу (yellow #2).

Активное производство глюкозы и декстрозы в первом квартале привело к увеличению потребления кукурузы для этих целей на 10 миллионов бушелей. На основе конечных объективных данных по урожайности 2017 года отчета NASS Crop Production, использование на семена скорректировано на 0,1 млн. бушелей до 29,6 млн. Другие категории FSI не изменились. В этом месяце экспорт не изменился и составляет 1,925 млн. бушелей.

Эти балансовые изменения увеличивают прогнозируемые конечные запасы на 39,9 млн. бушелей в этом месяце до 2 477 млн., что на 184 млн. выше, чем в 2016/17 году, и на 914 млн. больше, чем пятилетний средний уровень 1 563 млн.

Оценка исчезновения для 2016/17 года скорректирована

Общее оценочное использование для 2016/17 года увеличено на 1,7 миллиона бушелей до 14 649 миллионов. Поправки относительно использования кукурузы для производства кукурузного сиропа, крахмала и семян, привели к уменьшению прогноза для FSI на 1,9 млн. бушелей. Использование на семена теперь оценено в 29,3 млн. бушелей, что на 0,1 млн. меньше предыдущей оценки, на основе данных о посевной площади и конечных объективных данных по урожайности на 2017 год. Кормовое и остаточное использование увеличено на 3,6 млн. бушелей до 5 467 млн. Конечные запасы на 2016/17 год снижены на 1,7 млн. бушелей до 2 293 млн. на основе обновленных данных отчета о зерновых запасах.

Прогнозируемая цена на кукурузу 2017/18 повышена

Среднесезонная цена на кукурузу, получаемая производителями, повышена на 0,05 долл. США и теперь прогнозируется на уровне 3,25 долл. США за бушель. Ценовой диапазон повышен на $0,10 на нижнем уровне до 2,95 долларов за бушель и остается без изменений на верхнем конце – 3,55 доллара за бушель.

Сорго

Производство сорго в 2017/18 г., согласно прогнозу, уменьшится на 8,2 млн. бушелей до 363,8 млн., незначительное сокращение уборочной площади до 5,0 млн. акров более чем компенсируется увеличением урожайности на 1,7 бушелей до 72,1 бушелей на акр, как указано в январском отчете NASS. Посевная площадь также уменьшена. В сочетании со снижением оценки начальных запасов на 0,08 млн. бушелей запасы прогнозируются на уровне 399,3 млн. бушелей, что на 8,1 млн. больше, чем прогнозировалось в прошлом месяце.

Рисунок 8. Уборочная площадь и урожайность сорго в США.

Прогноз потребления сорго повышен на 5 миллионов бушелей, на основе данных о запасах на 1 декабря отчета NASS Grain Stocks, указывающих на более активное, чем ранее прогнозировалось, использование в течение первого квартала (сентябрь-ноябрь). Прогноз использования в первом квартале составляет 173,2 млн. бушелей, по сравнению с 208,7 млн. за тот же период в 2016/17 году и 5-летним средним показателем в 211,4 млн. Прогнозируемый экспорт не изменился.

Увеличение предложения на 8,1 млн. бушелей и увеличение использования на 5 млн. бушелей ведут к повышению прогнозируемых запасов на 3,1 млн. по сравнению с прошлым месяцем до 24,3 млн.

Пересмотр конечных запасов 2016/17 года в сторону повышения на 0,1 млн. бушелей приводит к увеличению кормового и остаточного использования на 0,1 млн. и сокращению использования FSI на 0,2 млн. из-за более низкого предполагаемого использования семян. Конечные запасы оцениваются в 33,5 млн. бушелей на основе отчета NASS по зерновым запасам, что на 0,08 млн. меньше, чем в прошлом месяце.

Рисунок 9. Экспорт сорго из США.

Цена на сорго нового урожая повышена на 5 центов

Среднесезонная цена на сорго повышена на $0,10 на нижнем конце диапазона и остается без изменений на верхнем — $2,85 — $3,45 за бушель. Средневзвешенная цена увеличилась на $0,05 за бушель до 3,15 долларов США.

Незначительные корректировки в балансах ячменя и овса

В отчете NASS Grain Stocks запасы ячменя на 1 июня оцениваются в 106,4 млн. бушелей, с понижением на 100 тыс. бушелей. Кормовое и остаточное использование снижено на ту же величину до 38,9 млн. бушелей. Это изменение приводит к увеличению конечных запасов нового урожая до 61,3 млн. бушелей, что является самым низким уровнем с 2011 года.

Цена ячменя сезона 2017/18 остается на уровне 4,50 долл. за бушель, а ценовой диапазон сужается на 5 центов на каждом конце до 4,15 — 4,85 долл. США за бушель.

Аналогично запасам ячменя, конечные запасы овса 2016/17 были пересмотрены в отчете NASS Grain Stocks. Снижение оценки конечных запасов на 3 000 бушелей до 50,3 млн. отражается в соответствующем увеличении кормового и остаточного использования. Это изменение приводит к увеличению конечных запасов 2017/18 на 3 000 бушелей до 29,7 млн. бушелей. Запасы овса в настоящее время прогнозируются на самом низком уровне с 2013 года.

Прогнозируемая цена на овес в 2017/18 году не изменилась и составляет 2,50 доллара за бушель. Диапазон цен также сужен на $0,05 до 2,35 — 2,65 долларов за бушель.

Международный обзор

Мировое производство зерна незначительно повышено

В этом месяце прогноз производства крупного зерна на 2017/18 год повышен на 0,3 млн. т – до 1 324,2 млн. тонн, т.е. менее чем на 0,05 процентов. Рост оценки производства в США приводит к изменениям мировых показателей, при этом прогноз производства в мире за пределами США снизился на 0,6 млн. тонн до 940,0 млн. В этом месяце производство кукурузы в мире за пределами США сократилось на 0,9 млн. тонн, перспективы производства ячменя снизились на 0,2 млн. тонн, овса – увеличились на 0,5 млн. тонн.

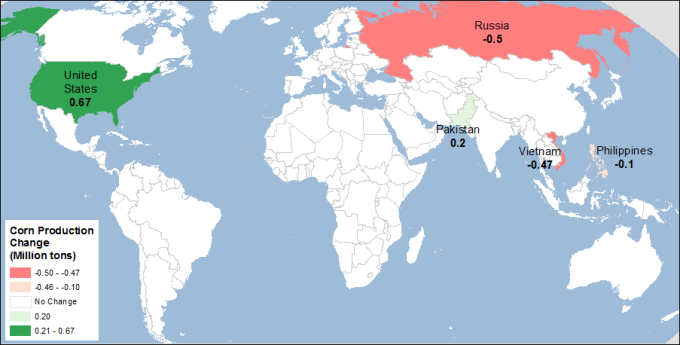

Для ознакомления с информацией об изменениях производства кукурузы в этом месяце см. карту 1.

Карта 1. Изменения производства кукурузы для 2017/18 МГ, январь 2018 (млн. тонн)

Мировое потребление сокращено

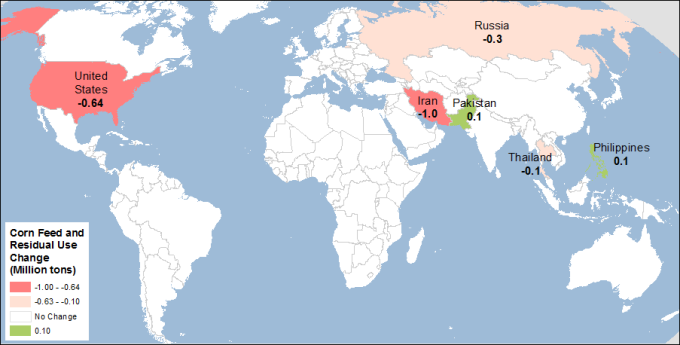

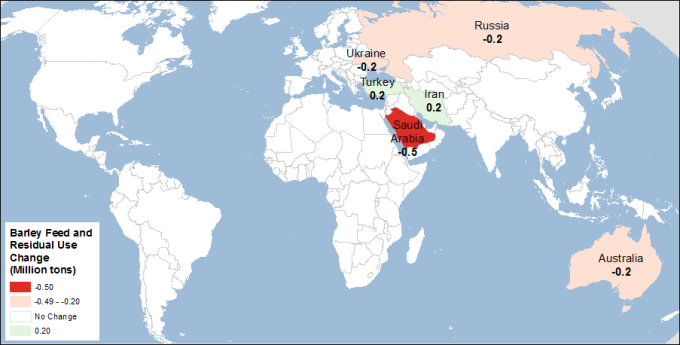

Прогноз мирового потребления крупного зерна на 2017/18 год снижен на 1,8 миллиона тонн в этом месяце до 1 352,2 млн. Прогнозируемое использование за пределами США сократилось на 1,6 млн. тонн, а остальная часть снижения приходится на Соединенные Штаты, в которых потребление кукурузы снижено, а сорго – немного повышено. Самые крупные изменения кормового и остаточного использования в этом месяце прогнозируются для Ирана и Саудовской Аравии, особенно для кукурузы и ячменя, поскольку данные о торговле дают некоторое представление о потребностях в кормах и накоплении запасов в странах. Оценка кормового использования в Иране в 2016/17 году сократилась на 1,0 млн. тонн (0,7 млн. тонн кукурузы и 0,3 млн. тонн ячменя), а потребление кормов в 2017/18 году сократилось на 0,8 млн. тонн (уменьшение использования кукурузы на 1,0 млн. тонн и увеличение потребления ячменя на 0,2 миллиона тонн). Для Саудовской Аравии все изменения относятся к ячменю, а кормовое и остаточное использование на 2017/18 год сокращено на 0,5 млн. тонн. Кормовое и остаточное потребление также снижено для Австралии на 0,3 млн. тонн (ячмень и овес после пересмотра производства в 2016/17 году). Небольшие изменения внесены для ряда стран.

Изменения кормового и остаточного использования для кукурузы и ячменя наглядно изображены на картах 2 и 3.

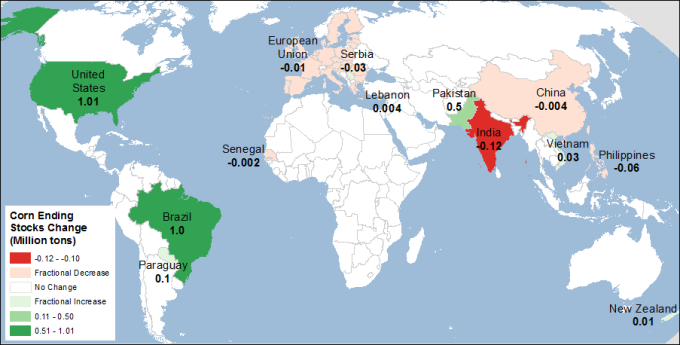

Карта 2. Изменения кормового и остаточного использования кукурузы на 2017/18 МГ, январь 2018 (млн. тонн)

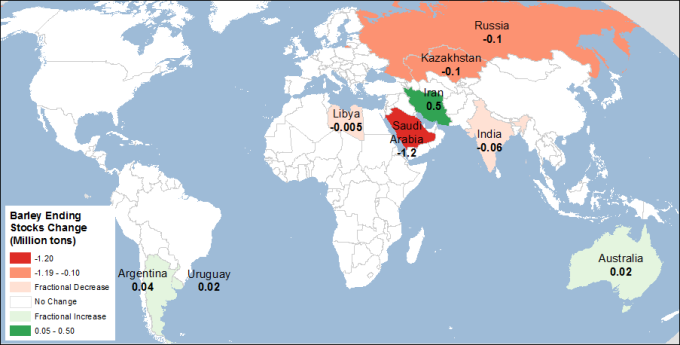

Карта 3. Изменения кормового и остаточного использования ячменя на 2017/18 МГ, январь 2018 (млн. тонн)

Прогноз мировых конечных запасов повышен

Прогноз мировых конечных запасов фуражного зерна на 2017/18 год повышен на 1,5 млн. тонн в этом месяце до 233,8 млн., причем большая часть роста приходится на США. Прогноз конечных запасов за пределами США повышен всего на 0,4 млн. тонн до 168,4 млн. Прогноз конечных запасов кукурузы за пределами США повышен на 1,5 млн. тонн в этом месяце до 143,7 млн. с многочисленными взаимокомпенсирующими изменениями по странам (см. карту 4). Конечные запасы ячменя в мире за пределами США сокращены на 0,9 млн. тонн до 16,6 млн. (см. карту 5), а запасы ржи также снизились на 0,2 млн. тонн из-за корректировки баланса в России.

Изменения конечных запасов кукурузы и ячменя наглядно изображены на картах 4 и 5.

Карта 4. Изменения конечных запасов кукурузы на 2017/18 МГ, январь 2018 (млн. тонн)

Карта 5. Изменения конечных запасов ячменя на 2017/18 МГ, январь 2018 (млн. тонн)

Мировая торговля кукурузой немного снижена, экспорт США без изменений

Мировая торговля кукурузой для международного торгового (октябрь-сентябрь) 2017/18 года прогнозируется на уровне 150,8 млн. тонн, что на 0,6 млн. меньше, чем в прошлом месяце.

Экспорт кукурузы из США прогнозируется на уровне 48,5 млн. тонн без изменений в этом месяце и на 7,0 млн. тонн, или 12,7 процентов меньше, по сравнению с предыдущим торговым годом. Медленные темпы экспорта и продаж США на сегодняшний день уже учтены в текущем прогнозе, что отражает жесткую конкуренцию со стороны Бразилии и Аргентины, чьи обильные запасы кукурузы бросают вызов Соединенным Штатам. Аргентинское песо недавно испытало существенное снижение курса на 4 процента. Несмотря на ухудшение экономической ситуации в стране, девальвация валюты еще больше повышает конкурентоспособность аргентинской экспортной цены. С другой стороны, экспорт США поддерживается ослаблением доллара США по отношению к валютам других экспортеров кукурузы, включая бразильский реал (курс доллара по отношению к реалу снижается с конца декабря) и на условиях FOB кукуруза США остается конкурентоспособной на мировом рынке.