|

Обзоры

|

https://exp.idk.ru/analytics/review/obzor-rynka-maslichnykh-kultur-otchet-usda-data-vykhoda-14-dekabrya-2017/438149/

|

Низкие продажи сои ведут к снижению прогнозируемого экспорта

USDA сократил прогноз экспорта сои на 2017/18 МГ на 25 миллионов бушелей в этом месяце до 2,225 миллиардов, поскольку обязательства по продажам и поставки не соответствуют прежним ожиданиям. В сочетании с увеличением использования в качестве семян, снижение прогноза экспорта сои, как ожидается, увеличит конечные запасы 2017/18 года на 20 миллионов бушелей до 445 миллионов. Ожидаемый диапазон среднесезонных фермерских цен в США сужен до интервала $8,60 – $10,00 за бушель, по сравнению с прогнозом прошлого месяца $8,45 – $10,15.

Прогноз экспорта сои из Бразилии на 2017/18 год повышен на 500 000 метрических тонн в этом месяце до 65,5 млн. на основе данных об увеличении поставок в предыдущем квартале. Аналогичным образом, прогнозируемый экспорт аргентинской сои на 2017/18 год повышен на 500 000 тонн в этом месяце до 8,5 млн. против 7 млн. в 2016/17 году.

Обзор рынка США

Несмотря на оживленный спрос в первом квартале, запасы сои достаточно велики

В октябре заводы в США переработали 175,9 млн. бушелей сои, что значительно превышает сентябрьский объем в 145,4 млн. бушелей и является рекордным показателем. Тем не менее, рост объемов переработки был ожидаем, потому прогноз объемов переработки сои USDA на 2017/18 год остается неизменным на уровне 1,94 миллиарда бушелей.

Экспорт сои из США в 2017/18 году, как ожидается, превысит показатель 2016/17 МГ. Однако экспортные продажи и поставки продолжают значительно отставать от прошлогодних темпов, поскольку высокая конкуренция снизила долю рынка США. По состоянию на 30 ноября совокупные экспортные поставки соевых бобов в США были на 119 миллионов бушелей ниже уровня предыдущего года. Уменьшением продаж в Китай, у которого была возможность переключиться на других экспортеров, объясняется большая часть сокращения поставок. В частности, конкурирующие поставки сои из Бразилии установили новый максимум за ноябрь. Таким образом, USDA сократило свой прогноз экспорта на 2017/18 год на 25 миллионов бушелей в этом месяце до 2,255 миллиардов.

В сочетании с ростом использования в качестве семян, снижение прогнозируемого экспорта сои, как ожидается, увеличит конечные запасы 2017/18 года на 20 миллионов бушелей до 445 миллионов. Если прогноз будет реализован, то переходящие запасы на конец года будут самыми крупными с 2006/07 МГ. Когда в следующем месяце Министерство сельского хозяйства США сообщит новые данные по запасам сои на 1 декабря, они могут оказаться самыми крупными с большим отрывом на первый квартал сезона. Ожидаемый диапазон среднесезонных фермерских цен в США сужен до интервала $8,60 – $10,00 за бушель, по сравнению с прогнозом прошлого месяца $8,45 – $10,15.

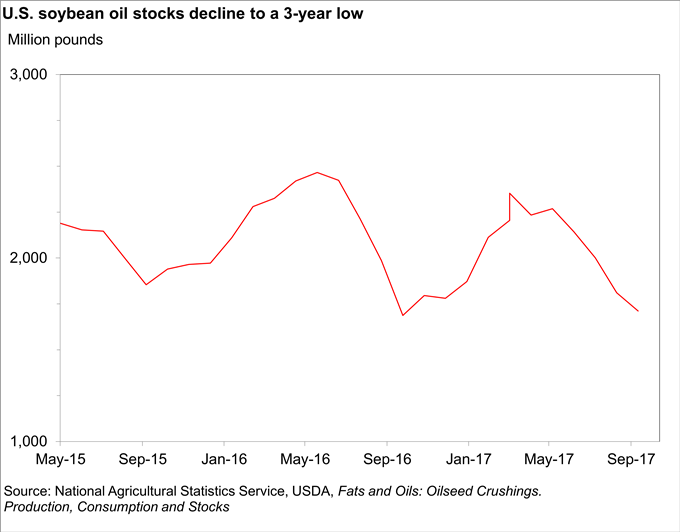

На рынке соевого масла сохраняется напряженность, несмотря на большие объемы производства

Несмотря на рост объемов переработки сои в октябре, запасы соевого масла на конец месяца сократились до 1,63 млрд. фунтов, что является самым низким показателем с конца 2014 года. Сокращение запасов соевого масла можно объяснить массивным внутренним потреблением, которое в октябре также было рекордным. Однако доступность соевого масла вряд ли повысится в скором времени. Биодизель является основным источником ожидаемого устойчивого спроса на соевое масло. USDA повысил прогноз использования соевого масла в 2017/18 МГ для производства биодизеля в этом месяце на 500 миллионов фунтов до 7,5 миллиардов.

Рост использования соевого масла для производства биодизеля может сдержать другие рынки. Потребление соевого масла в США в продовольственных целях может снизиться до 13,5 млрд. фунтов против 13,64 млрд. в 2016/17 году, хотя рост импорта канолового и пальмового масла может компенсировать некоторое снижение использования соевого масла. Рост цен также может навредить экспорту соевого масла из США на фоне усиления конкуренции. Прогноз экспорта соевого масла на 2017/18 год был сокращен на 200 миллионов фунтов в этом месяце до 4-летнего минимума в 1,9 миллиарда фунтов. 30 ноября экспортные обязательства США по соевому маслу были вдвое меньше уровня предыдущего года.

Рисунок 1. Запасы соевого масла в США достигли трехлетнего минимума.

Международный обзор

Посевная в Южной Америке идет быстрыми темпами

К середине декабря бразильским фермерам осталось засеять лишь 5 процентов сои урожая 2017/18 МГ. В настоящее время условия роста в целом благоприятны на всей территории страны. Ожидается, что уборочная площадь сои в 2017/18 составит 35 миллионов гектаров, с которых будет собран урожай в размере 108 миллионов метрических тонн. Что касается спроса, прогнозируемый на 2017/18 год экспорт бразильской сои повышен на 500 000 тонн в этом месяце до 65,5 млн. на основе более крупных поставок в предыдущем квартале.

В Аргентине посадка сои была завершена на 56 процентов по состоянию на 7 декабря. В основном производственном регионе (охватывающем Кордову, Санта-Фе и северный Буэнос-Айрес) севу благоприятствовала в основном сухая ноябрьская погода. В настоящее время влажность почвы достаточна для раннего развития урожая.

Прогноз экспорта аргентинской сои на 2017/18 год повышен на 500 000 тонн в этом месяце до 8,5 млн. по сравнению с 7 млн. в 2016/17 году. Экспортные поставки Аргентины за октябрь 2017 года более чем в два раза превысили объемы предыдущего года. Тем не менее, обильные запасы сои должны сохраняться в стране вплоть до начала уборки урожая нового сезона.

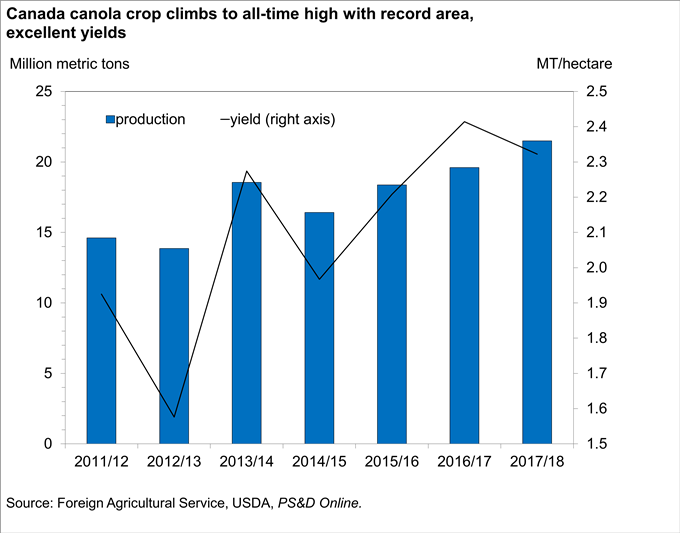

Мировые запасы рапса пополнены рекордным урожаем в Канаде

На основе официального опроса канадских фермеров, более высокие показатели урожайности рапса повысили прогноз производства на 2017/18 год в этом месяце до 21,5 млн. тонн с 19,9 млн. в прошлом месяце. Урожай повышен до рекордного уровня за счет рекордной площади и второго по величине показателя урожайности. По сравнению с 2016/17 годом урожайность канолы была снижена в Саскачеване и Альберте, где урожаи были подвержены высоким температурам и нехватке осадков прошлым летом. Дополнительные запасы в Канаде могут увеличить экспорт 2017/18 еще на 500 000 тонн до 11,5 миллионов.

Производство рапса в Индии в 2017/18 году, как ожидается, сократится до 6,5 млн. тонн после прогноза в прошлом месяце в 7,2 млн. В ноябре сев рапса был приостановлен в северной Индии из-за погодных условий. Фермеры также были разочарованы ценами на рапс. Посевная площадь рапса в Индии, по оценкам, сократилась на 700 000 гектаров по сравнению с предыдущим прогнозом (и равна площади 2016/17 года в 6,5 млн. гектаров).

Китай является крупнейшим рынком сбыта для канадских экспортных поставок и будет основным бенефициаром роста предложения. Китайский импорт рапса в 2017/18 году, как ожидается, увеличится до 4,7 млн. тонн, что на 400 тыс. тонн больше прогноза прошлого месяца и показателя 2016/17 МГ – 4,3 млн.

Рисунок 2. Урожай канолы в Канаде достигает рекордных значений при увеличении площади и высокой урожайности.

Увеличение урожая в ЕС и снижение экспортного предложения сократят импорт продуктов из подсолнечника

Прогноз мирового производства подсолнечника в 2017/18 году повышен на 53 000 тонн в этом месяце до 45,8 млн., поскольку увеличение прогнозов для ЕС и Индии лишь частично нивелируется сокращениями для России и Аргентины.

Производство подсолнечника в ЕС увеличено до 9,3 млн. тонн в 2017/18 году, что на 600 тыс. тонн больше, чем прогнозировалось в прошлом месяце. Наибольший рост произошел за счет необычайно высокой урожайности в Румынии. Таким образом, рекордный урожай в ЕС, вероятно, сократит импорт продуктов из подсолнечника в 2017/18 году. При росте объемов внутренней переработки ожидается сокращение импорта подсолнечного шрота в ЕС (на 100 000 тонн до 3,7 миллионов) в 2017/18 году, в то время как импорт подсолнечного масла может упасть до 1,5 миллионов тонн с 1,8 миллионов в 2016/17 году.

Напротив, урожай подсолнечника в России на 2017/18 год был пересмотрен в сторону понижения на 500 000 тонн до 10,5 миллионов. Уборка урожая была остановлена до ее полного завершения. С наибольшими трудностями столкнулось Поволжье (на которое приходится почти 45 процентов общей площади подсолнечника). Уборочная кампания была остановлена в октябре сильными дождями, которые сохранялись весь ноябрь. Потери урожая в России отразятся на сокращении объемов переработки подсолнечника в 2017/18 году, что снизит экспорт подсолнечного шрота и масла до 1,4 млн. и 2 млн. т соответственно.

Прогноз производства подсолнечника в Аргентине на 2017/18 год в этом месяце снижен на 100 000 тонн до 3,7 миллионов из-за сокращения посевной площади. Посевная кампания в настоящее время почти завершена, и прежние ожидания относительно расширения площади подсолнечника не были реализованы. Несмотря на благоприятные ценовые стимулы, росту посевов помешала чрезмерная влажность на юге Аргентины. В центральном сельскохозяйственном регионе дефицит осадков в октябре-ноябре также мог послужить завершению сева ранее обычного, хотя там выращивается не более 12 процентов общей площади подсолнечника в стране.

Ожидается рост предложения на мировом рынке пальмового масла

Согласно прогнозу, мировое производство пальмового масла в 2017/18 году составит 69,3 млн. тонн – на 2,47 млн. больше, чем в прошлом месяце. Ожидаемый рост производства для Индонезии, Таиланда и Эквадора лишь частично нивелируется снижением прогнозов для Малайзии и Колумбии.

Производство пальмового масла в Индонезии прогнозируется на уровне 38,5 млн. тонн на 2017/18 год. Это на 2,5 млн. тонн больше, чем прогнозировалось в прошлом месяце, и выше пересмотренной оценки на 2016/17 год в размере 36 миллионов. Рост в зоне зрелых деревьев и высокая урожайность (поддержанная благоприятным началом сезона дождей) являются первостепенными факторами ожидаемого прироста производства. Несмотря на то, что перспективы основных рынков сбыта туманны, Индонезия будет оставаться доминирующим экспортером пальмового масла. Прогноз экспорта на 2017/18 год повышен на 1,8 млн. тонн, до 28 млн.

Кроме того, как ожидается, производство пальмового масла в Таиланде в этом году достигнет рекордного уровня. Хотя Таиланд производит гораздо меньше пальмового масла, чем Индонезия, объем производства в Таиланде ожидается на уровне 2,7 миллионов тонн в 2017/18 году, что превысит рекорд 2016/17 года в 2,5 миллиона.

Напротив, прогноз производства в Малайзии снижен на 500 000 тонн до 20,5 миллионов. Хотя это больше прошлогоднего объема в 18,9 млн., сохранение ежегодного роста производительности может быть затруднено постоянной нехваткой рабочей силы.

Перспективы спроса на растительные масла сдерживаются ростом импортных пошлин в Индии

Поскольку запасы пальмового масла в Индонезии и Малайзии достигли двухлетнего максимума, цены продолжают падать. В Индии падение мировых рыночных цен и сокращение внутренних запасов рапсового масла может способствовать увеличению импорта пальмового масла в 2017/18 году еще на 400 000 тонн до 9,9 миллионов. Тем не менее, резкое повышение импортных тарифов может помешать еще более внушительному росту импортного спроса в Индии. Это может способствовать еще большему давлению на уровень мировых цен.

В ноябре правительство Индии объявило об увеличении пошлин на импорт растительных масел. Тариф на сырое пальмовое масло повысился с 15 до 30 процентов, а тариф на рафинированное пальмовое масло вырос с 25 до 40 процентов. Аналогичным образом, тарифы были увеличены для сырого соевого масла (с 17,5% до 30%) и подсолнечного масла. Целью повышения пошлин являлось повышение рентабельности собственных перерабатывающих предприятий. По данным Ассоциации производителей страны, индийские перерабатывающие заводы работают только на 20-30 процентов мощности. Снижение внутреннего производства соевых бобов, арахиса и рапса в этом году только усугубляет эти обстоятельства.