|

Обзоры

|

https://exp.idk.ru/analytics/review/obzor-rynka-kukuruzy-i-furazhnogo-zerna-otchet-usda-data-vykhoda-14-dekabrya-2017/437952/

|

Перспективы импорта сорго в Китай меняют торговый баланс кукурузы

Совокупный объем прогнозируемого экспорта сорго из США на 2017/18 год увеличен на 50 миллионов бушелей. В результате прогноз использования кукурузы для производства этанола повышен на 50 миллионов бушелей до 5 525 миллионов. Цены на кукурузу, сорго и овес не изменяются по сравнению с прошлым месяцем. Цена на ячмень снижена на 10 центов за бушель до 4,50 долл. США, на основе последних рыночных тенденций.

В этом месяце прогнозируемый импорт сорго в Китай повышен, что отражает более активные, чем ожидалось, экспортные продажи в США. Прогноз экспорта кукурузы снижен для России, что отражает уменьшение прогноза производства, в то время как увеличение урожая в Румынии, как ожидается, увеличит экспорт для ЕС.

Обзор рынка США

Прогноз кормового и остаточного использования повышен

Прогноз кормового и остаточного использования для четырех кормовых зерновых и пшеницы на 2017/18 год составляет 151,9 млн. бушелей, без изменений по сравнению с прошлым месяцем. Для 2016/17 года кормовое и остаточное использование повышено для пшеницы на 5000 бушелей; но по-прежнему округляется до 146,0 млн. бушелей. Прогноз количества единиц животноводческой продукции (GCAU) на 2017/18 год уменьшен менее чем на 0,01 млн. единиц до 98,3 млн. Прогнозируемое кормовое и остаточное использование на единицу GCAU прогнозируется практически без изменений в этом месяце на уровне 1,55 тонны на 2017/18 и 1,52 тонны на 2016/17 год.

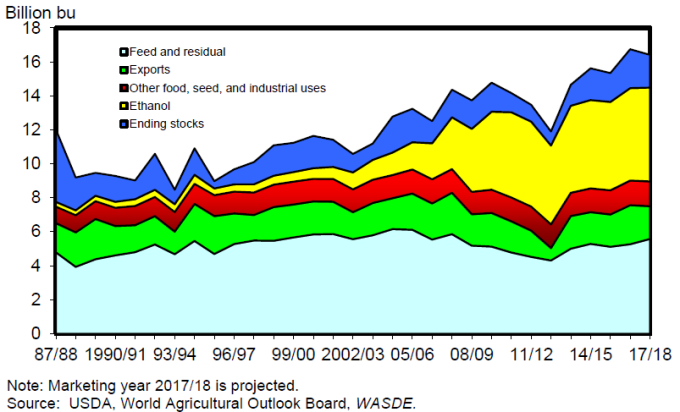

Рисунок 1. Потребление кукурузы в США: на корм и остаточные продукты, экспорт, использование в производстве продуктов питания, семян и промышленности (FSI), этанол, конечные запасы.

Исчезновение кукурузы увеличено на 50 миллионов бушелей

В этом месяце прогноз использования кукурузы для производства этанола повышен на 50 миллионов бушелей, чтобы сбалансировать снижение потребления сорго в производстве этанола на те же 50 миллионов бушелей. При отсутствии каких-либо изменений в категориях кормового и остаточного, промышленного использования, для производства продуктов питания и семян или экспорта, общее использование прогнозируется на уровне 14 485 млн. бушелей.

Прогноз переходящих остатков снижен до 2437 миллионов бушелей. Прогнозируемый диапазон цен на кукурузу в этом месяце сужен и составляет от 2,85 до 3,55 долл. США за бушель, средняя цена осталась без изменений – 3,20 долл. США за бушель.

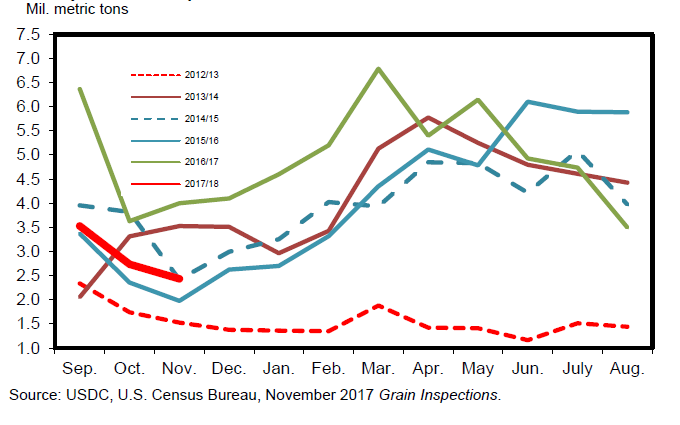

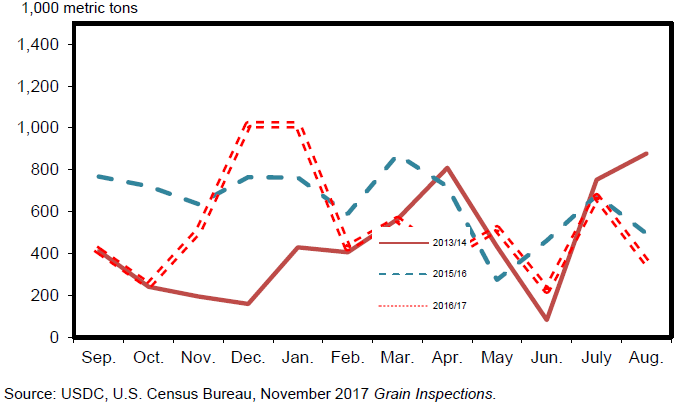

Рисунок 2. Экспорт кукурузы из США по месяцам.

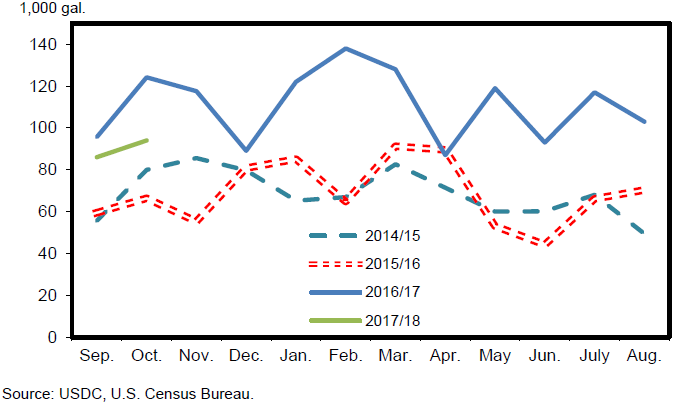

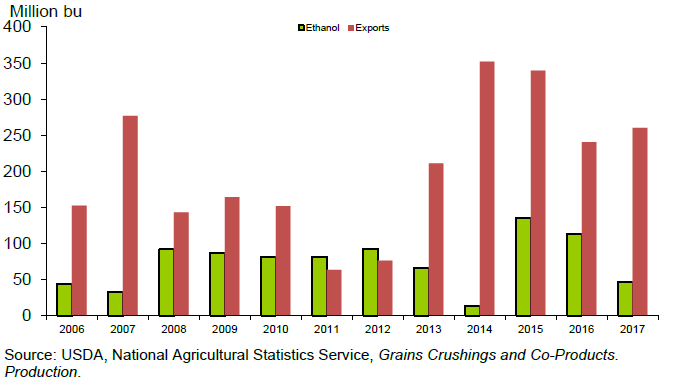

Рисунок 3. Экспорт топливного этанола из США.

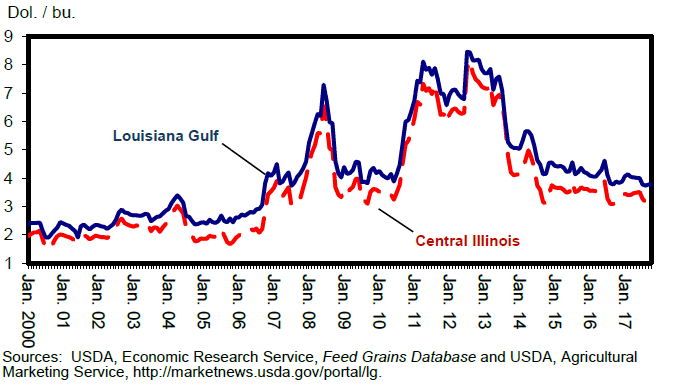

Рисунок 4. Цены в США на кукурузу (yellow #2).

Китай всколыхнул рынок сорго

Крупные закупки сорго Китаем резко увеличили общие обязательства США по экспорту, повысив прогнозируемый экспорт на 50 миллионов бушелей до 260 миллионов бушелей. Использование сорго для производства этанола снижено на 50 миллионов бушелей, чтобы компенсировать рост экспорта, в результате использование сорго в отраслях FSI уменьшилось вдвое по сравнению с прогнозом прошлого месяца. Конечные запасы увеличились на 2,0 млн. бушелей до 21,2 млн. благодаря увеличению прогнозируемого импорта сорго с 0 до 2,0 млн. бушелей, что увеличило предложение до 391,2 млн. Увеличение импорта основано на данных об импорте аргентинского сорго на юго-восток США в течение октября.

Рисунок 5. Использование сорго в США для производства этанола и экспорта.

Средняя цена, получаемая производителями за сорго, остается неизменной на уровне $ 3,10 за бушель, хотя диапазон сужен на 5 центов с каждого конца. Цена на сорго составляет 97 процентов от цены на кукурузу на национальном уровне, но на многих других рынках, сорго оценивается выше, чем кукуруза. Как правило, сорго оценивается в 92-95 процентов от цены кукурузы. На экспортных рынках в Техасе и Луизиане цена на сорго составляла 113 процентов от цены на кукурузу в ноябре.

Рисунок 6. Экспорт сорго из США.

Снижение цены на ячмень

В этом месяце изменений в балансе ячменя не было. Недавние тенденции на рынках солодового ячменя снизили прогнозируемую цену на ячмень на 10 центов за бушель до 4,50 долларов. Цены на солодовый ячмень были снижены на $0,10 за бушель до $4,70, а цена на кормовой ячмень осталась неизменной на уровне 3,05 доллара.

В этом месяце не было изменений в прогнозе предложения, спроса или цен на овес.

Продажи кукурузных субпродуктов растут

Субпродукты производства этанола являются важным источником кормов для скота и птицы как внутри страны, так и за рубежом. Кукурузная сушеная барда (DDGS), кукурузный глютеновый корм (CGF) и кукурузная глютеновая мука (CGM) являются основными категориями субпродуктов, получаемых при производстве этанола. В течение первых 2 месяцев 2017/18 года отгрузки кормовых субпродуктов были на 2 процента выше, чем за тот же период в 2016/17 году. DDGS стал основной категорией, отгруженной в объеме 1,9 млн. тонн, что незначительно ниже по сравнению с прошлым годом. Наиболее крупными покупателями стали Мексика, Турция, Индонезия и Южная Корея. Поставки CGM были на 1 процент меньше, чем в сентябре-октябре 2016 года и составили 104 000 тонн. Индонезия, Египет, Колумбия и Канада были основными направлениями поставок. Поставки CGF достигли 272 000 тонн, увеличившись на 47 процентов. Основными направлениями поставок были Ирландия, Турция, Израиль и Великобритания.

Международный обзор

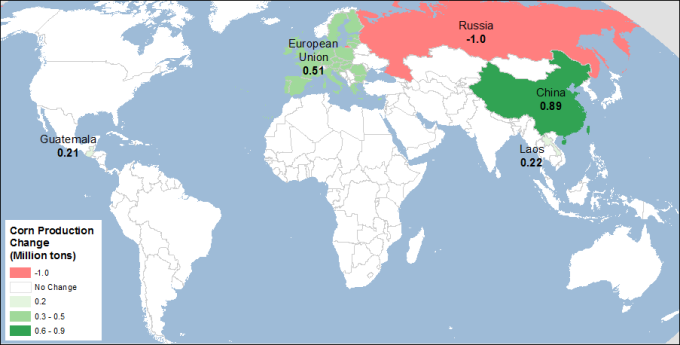

Прогноз мирового производства крупного зерна на 2017/18 год в этом месяце повышен на 1,4 миллиона тонн до 1 323,9 миллионов. Увеличение для Китая, Канады, ЕС, Гватемалы и Бразилии более чем компенсирует сокращение для России.

Национальное бюро статистики Китая опубликовало оценки производства кукурузы на 2017/18. Они указывают на то, что посевная площадь кукурузы сократилась не так сильно, как ожидалось, в связи с чем оценка увеличена на 0,4 миллиона гектаров по сравнению с прошлым прогнозом до 35,4 миллионов гектаров. Урожай оценивается в 215,9 миллионов тонн, что на 0,9 миллиона больше, чем в прошлом месяце. Посевная площадь кукурузы снижалась в течение 2 лет, в то время как прекращение государственной поддержки сопровождалось снижением цен на кукурузу (хотя и выше мировых цен), что в свою очередь снизило мотивацию фермеров к производству кукурузы.

В этом месяце прогноз производства крупного зерна на 2017/18 год в ЕС увеличен на 0,4 млн. тонн до 150,8 млн., в основном за счет данных о крупном ожидаемом урожае в Румынии. Резкое увеличение прогноза производства кукурузы в Румынии, на 1,5 млн. тонн до 11,5 млн., привело к росту прогнозируемого производства кукурузы в ЕС. Ожидается, что в этом году Румыния достигнет рекордных показателей урожайности, несмотря на серьезную жару в июле. Высокие показатели урожайности стали возможны в год с частично неблагоприятными погодными условиями, так как технологические улучшения в сельском хозяйстве и инфраструктуре, обеспечиваемые финансовой поддержкой ЕС, распространяются по всей стране. Изменения являются как технологическими, так и управленческими. Одним из последних является решение посадить кукурузу гораздо раньше обычного, чтобы посевы прошли стадию опыления в июне и избежали предсказуемой июльской жары. В результате августовская засуха, случившаяся в этом году в Румынии, по-видимому, практически не повлияет на урожайность. В этом месяце прогноз производства кукурузы в ЕС повышен на 0,5 млн. тонн до 60,1 млн. тонн. Небольшие корректировки сделаны в этом месяце для ячменя в ЕС (снижение на 0,3 млн. тонн), овса (повышение на 0,1 млн. тонн) и ржи (снижение на 0,1 млн. тонн). Во всех случаях речь идет о небольших и практически взаимокомпенсирующих изменениях в нескольких европейских странах.

Статистическое управление Канады сообщило об изменении объемов производства сельскохозяйственных культур в 2017 году с резким увеличением урожая пшеницы и рапса, но лишь незначительными изменениями для крупных зерновых, в частности ячменя, который повышен на 0,7 млн. тонн до 26,2 млн.

Для ознакомления с информацией об изменениях производства кукурузы в этом месяце см. карту 1.

Карта 1. Изменения производства кукурузы для 2017/18 МГ, декабрь 2017 (млн. тонн)

Благодаря Китаю прогноз мирового использования фуражного зерна повышен

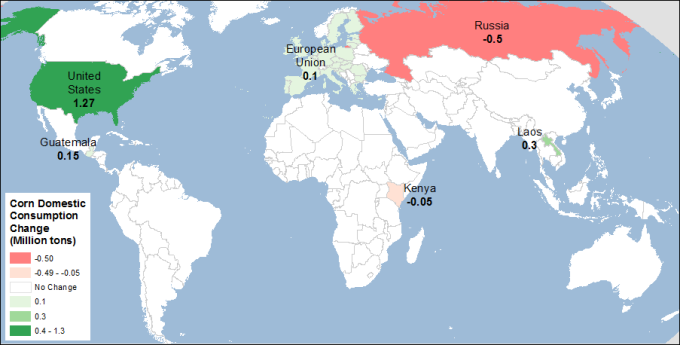

Прогноз мирового объема исчезновения крупного зерна на 2017/18 год повышен в этом месяце на 1,7 млн. тонн до 1 354,1 млн., причем основной рост приходится на Китай, что обусловлено увеличением импорта. Прогноз кормового и остаточного использования сорго на 2017/18 МГ повышен на 1,3 млн. тонн на основе массивного импорта из Соединенных Штатов. В то время как Китай вводит тарифные квоты к импортируемой пшенице и кукурузе, импорт сорго в Китай свободен от этих ограничений. Из-за Китая цены на сорго выросли, потому производители этанола в США, как ожидается, будут использовать кукурузу для производства этанола.

Все изменения потребления наглядно изображены на карте 2.

Карта 2. Изменения потребления кукурузы на 2017/18 МГ, декабрь 2017 (млн. тонн)

Мировая торговля сорго растет

Прогнозируемая мировая торговля крупными зерновыми в 2017/18 международном торговом году (октябрь-сентябрь) увеличена в этом месяце на 1,4 млн. тонн до 188,3 млн., так как США, как ожидается, экспортируют еще больше сорго в Китай. С увеличением экспорта США прогноз мировой торговли сорго на 2017/18 год повышен на 1,3 млн. тонн до 8,4 млн. Прогноз импорта в Китай повышен на те же 1,3 миллиона тонн до 6,3 миллионов, исходя из темпов поставок и продаж. Импорт сорго в Китай поддерживается высоко конкурентными ценами на импортируемый сорго по отношению к кукурузе внутреннего производства и отсутствием торговых ограничений, в отличие от импортируемой кукурузы.

Любопытным событием в этом месяце является значительное увеличение импорта кукурузы в Бразилию, несмотря на обильные запасы дешевой кукурузы собственного производства. Страна импортировала дополнительные 0,4 млн. тонн кукурузы в южные регионы из Парагвая. Цена парагвайской кукурузы очень низка, кроме того, значительная часть птицеводства страны сосредоточена в этой части Бразилии, что оправдывает покупку.

Другие изменения в торговле зерном следуют за пересмотром объемов производства в этом месяце. Перспективы экспорта кукурузы ЕС пересмотрены в сторону повышения на 0,5 млн. тонн, что отражает изменения в запасах и конкурентоспособности, в то время как экспорт кукурузы для России снижен. Остальные изменения незначительны.