|

Российский рынок

|

https://exp.idk.ru/news/russia/kakie-prognozy-sdelal-mezhdunarodnyj-sovet-po-zernu/387012/

|

Последняя декада ноября была отмечена выходом в свет в Лондоне очередного отчета Международного совета по зерну по состоянию рынка пшеницы, кукурузы и риса. Оценки перспектив зерновых и пшеничных балансов России, Украины и Казахстана существенно разнятся. Прогнозы же МСЗ (IGC) на 2014-2015 маркетинговый год по мировому зерновому рынку в целом оптимистичны.

Мировой рынок

Прогноз мирового производства пшеницы несколько сокращен , но составил 717 млн метрических тонн и до сих пор оценивается как рекордно высокий уровень, с почти 1% годовых увеличением годовых показателей главным образом за счет увеличения уборочных площадей.

Сев озимых культур в Северном полушарии на 2015/16 маркетинговый год уже почти завершен. Основываясь на предварительных прогнозах по весеннему севу и для Южного полушария, аналитики считают, что общая площадь может вырасти к прошлому году на 1%.

Спрос стимулирует рост более низких цен, объем потребления продовольствия в развивающихся странах растет быстрее, чем в среднее потребление в мире.

Прогноз потребления фуражных зерновых вырос на 2 млн метрических тонн от предыдущего отчета, оценки стали выше на 7% к прошлому году, и максимальными за последние три года . Средняя экспортная цены пшеницы была несколько стабильнее, в связи с неблагоприятными погодными условиями способствующими относительно невысоким урожаям.

Высоким остается уровень спроса на наличном зерновом рынке на пшеницу дурум, считают эксперты Международного совета по зерну.

Прогнозы МСЗ в отчете 27 ноября текущего года по объему мирового производства зерновых на 2014-2015 МГ в сравнении с оценками данными на 30 октября выросли на 2 млн тонн с 1988 млн тонн до 1990 млн тонн зерновых.

Прогноз по объему зерновых культур включенных в торговый оборот также изменился в сторону увеличения. Ранее, в конце октября прогноз составил 295 млн тонн, а к 27 ноября оно составил 297 млн тонн.

Прогнозы по объему мирового потребления зерновых культур в ноябре к октябрю увеличились на 4 млн тонн с 1961 млн тонн на 30.10. до 1965 млн тонн к последнему отчету в ноябре.

Оценка МСЗ размеров переходящих мировых запасов в ноябре к октябрю осталась прежней – 429 млн тонн .

Мировой экспортный потенциал пересмотрен экспертами МСЗ в сторону уменьшения.

Так, объем экспорта основными мировыми экспортерами по мнению аналитиков МСЗ может сократиться на 2 млн тонн, с оценки октября в 149 млн тонн до 147 млн тонн на 27 ноября.

Что касается оценки мирового рынка пшеницы то, Международный совет по зерну пересмотрел оценки октября по трем позициям из четырех.

Так, октябрьская оценка прогноза мирового производства пшеницы в 718 млн. тонн снижена к ноябрю на 1 млн. тонн до 717 млн тонн. Прогноз объема пшеницы задействованных в торговых операциях увеличен в ноябре к октябрю на 1 млн тонн с 149 до 150 млн тонн.

Пересмотрен в сторону увеличения на 2 млн тонн октябрьский прогноз по мировому потреблению пшеницы с 710 млн тонн зерна пшеницы до 712 млн тонн ноября.

В тоже время экспортный потенциал основных поставщиков пшеницы на мировой рынок скорректирован в сторону уменьшения с 60 млн тонн октября до 59 млн тонн в ноябре.

Оценка объемом переходящих мировых запасов пшеницы в ноябре к октябрю не претерпела каких либо изменений , она составила 193 млн тонн зерна.

Казахстан

Оценки баланса зерновых аналитиков МСЗ по Казахстану изменились в сравнении с данными прогнозов октября по пяти пунктам. Снижена оценка объема производства казахстанских зерновых с 16,7 на 0,6 млн тонн до 16,1 млн тонн.

Объем предложения зерновых на рынке Казахстана также уменьшен, в октябре прогноз на текущий маркетинговый год составлял 19,1 млн тонн, а на 27 ноябре сократился на 0,5 млн тонн до 18,6 млн тонн зерна.

Экспортный потенциал Казахстана по зерновым также сокращен, октябрьский прогноз -6,7 млн тонн уменьшен на 0,3 млн тонн до 6,4 млн тонн зерна.

Аналитики считают, что в текущем маркетинговом году сократятся и зерновые запасы на конец сельско-хозяйственного года. Октябрьский прогноз 2,7 млн тонн сокращен на 0,2 млн тонн до 2,5 млн тонн.

Примечательно, что прогнозы по объему зернового импорта возникшие в октябре и оцениваемые в октябре в 0,1 млн тонн в ноябрьском отчете МСЗ были увеличены на 0,1 млн тонн до 0,2 млн тонн.

По остальным параметрам зерновой баланс Казахстана на текущий маркетинговый год аналитиками Международного совета по зерну оставлен на уровне прогнозов октября.

Россия

Прогнозы МСЗ по российскому зерновому балансу на 2014-2015 МГ несколько стабильней, чем по оценка аналитиков по Казахстану.

В ноябре экспертам изменены прогнозы октября лишь по четырем позициям баланса.

Так, прогноз объема начальных запасов российских зерновых в ноябре к октябрю вырос на 0,1 млн тонн с 7,3 до 7,4 млн тонн. Другие показатели скорректированы с понижением. Если в октябре объем производства зерна в РФ прогнозировался в 100,8 млн тонн, то в ноябрьском отчете оценка производства зерна сократилась до 100,6 млн тонн на 0,2 млн тонн.

Прогноз объема предложения зерновых на рынке сокращен со 108,9 млн тонн до 108,7 на 0,2 млн тонн.

Прогноз объема конечных запасов маркетингового года сокращен на 0,3 млн тонн с 11,9 до 11,6 млн тонн зерна. Другие показатели российского зернового баланса аналитиками МСЗ оставлены на уровне октябрьского отчета.

Украина

Что касается украинского зернового баланса, то здесь пересмотрен в сторону уменьшения к октябрю только показатель, касающийся объема использования зерновых на продовольственные цели. Ноябрьский прогноз МСЗ по данному пункту баланса сокращен с 7,2 до 7,1 на 0,1 млн тонн.

Объем предполагаемого в текущем маркетинговом году импорта зерновых в Украину оценивается в ноябре на уровне октябрьского отчета т.е.0,1 млн тонн. Сохранен без изменений октябрьский прогноз объема использования зерна на промышленную переработку – 0,9 млн тонн. По другим составляющим баланса зерновых культур Украины эксперты МСЗ скорректировали оценки исключительно в сторону увеличения. ( Таблица 1)

Таблица 1 .Прогноз МСЗ по балансам зерновых на 27 11 2014 (млн тонн)

Казахстан

Также как и баланс в целом по зерновым, оценки касающиеся перспектив казахстанского рынка пшеницы на 2014-2015 МГ были скорректированы аналитиками МСЗ по пяти позициям.

На полмиллиона тонн уменьшен прогноз объема производства казахстанской пшеницы с 13.5 млн. тонн в октябре до 13 млн. тонн в ноябрьском отчете.

Показатели касающиеся импорта пшеницы в Казахстан пересмотрены в сторону увеличения с 0,1 до 0.2 млн тонн на 100 000 тонн.

Аналитики считают, что объем предложения пшеницы на рынке Казахстана может составить 14,8 млн тонн, в то время как в октябре оценка этого показателя была на уровне 15,2 млн тонн что было на 0,4 млн тонн выше.

Оценку экспортного потенциала по поставкам казахстанской пшеницы на внешний рынок эксперты МСЗ сократили в ноябре к октябрю на 0,3 млн тонн с 6,3 млн тонн до 6 млн тонн зерна. Конечные запасы маркетингового года 2014-2015 по ноябрьской оценке МСЗ могут составить 1,9 млн тонн, что на 0,1 млн тонн ниже оценок октября -2 млн тонн.

По другим позициям оценка баланса казахстанской пшеницы оставлена экспертами МСЗ на уровне октябрьского отчета.

Россия

Прогнозы экспертов МСЗ по российской пшеницы можно назвать практически стабильными.

Российский баланс пшеницы аналитиками МСЗ в ноябре был пересмотрен к октябрю исключительно по части оценки объема потребления пшеницы. Так, в ноябре аналитики посчитали что объем использования будет достигать в текущем маркетинговом году не 36 млн тонн как в октябре , а 36,1 млн тонн, т.е. на 0,1 млн тонн больше. По всем оставшимся показателям российского пшеничного баланса оценки октябрьского отчета перешли в отчет ноября без изменений.

Украина

Что касается оценок украинского баланса пшеницы, то прогнозы ноября были увеличены к октябрю по пяти показателям.(Таблица 2)

Таблица 2 . Прогноз МСЗ по балансам пшеницы на 27 11 2014 (млн.тонн)

Использование нескольких источников на наш взгляд дает более взвешенную картину баланса пшеницы.

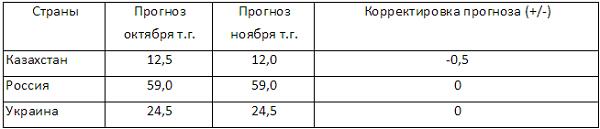

Напомним, что по оценкам аналитиков МСХ США согласно ноябрьскому отчету объем производства пшеницы в Казахстане сократится до уровня в 12 млн тонн зерна в весе после подработки . Объем корректировки к предыдущему отчету октября составил полмиллиона тонн пшеницы. В то же время оценки объема производства пшеницы на 2014-2015 МГ пшеницы в России и Украине – 59 млн тонн и 24.5 млн тонн зерна соответственно остались на уровне отчета октября .

Прогнозы производства пшеницы на 2014-2015МГ (млн. метр.тонн)

Для Казахстана снижены оценки экспортного потенциала поставок на мировой рынок зерна, муки и продуктов перемола на 2014-2015 маркетинговый год.

Если ранее в октябре этот объем для РК американскими аналитиками прогнозировался в 5,5 млн тонн, то 10 ноября оценка для РК снизилась на 0,2 млн тонн до 5,3 млн тонн внешних поставок.(использованы данные отчета FAS USDA от 10 11 2014).

Для России и Украины FAS UDA этот показатель на 2014-2015 маркетинговый год сохранила на уровне прогнозов октября. В октябре прогноз для РФ составил 22,5 млн тонн, а для Украины – 10 млн тонн.