|

Обзоры

|

https://exp.idk.ru/analytics/review/v-kakom-diapazone-budet-torgovatsya-pshenica-v-2015-godu/386115/

|

В следующем году цены на пшеницу будут колебаться в диапазоне $160-240 за тонну.

Основные страны экспортеры пшеницы, кроме Австралии, уже убрали урожай яровых и посеяли озимые. Предлагаю оценить старт посевных кампаний и переходящих остатков ведущих экспортеров пшеницы, чтобы определить предпосылки формирования предложения на рынке в следующем маркетинговом году.

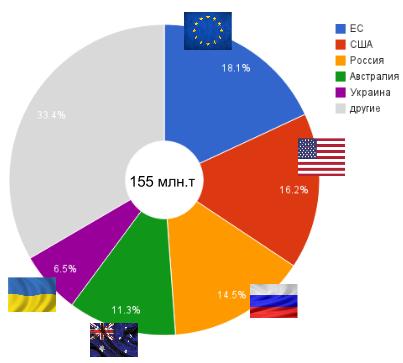

Доли экспортеров пшеницы в общих поставках текущего сезона

Ситуация в Европе

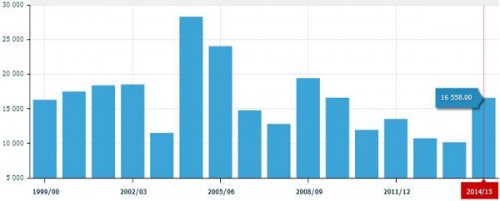

Согласно данным аналитических компаний площадь сева озимой пшеницы в ЕС под урожай 2015 года приблизительно соответствует показателю текущего сезона. Под озимые посевы пшеницы мягких сортов отведено 24 млн га, под твердозерновую пшеницу — 2,4 млн га. Таким образом, текущие общие посевные площади составляют 26,4 млн га при 26,5 га в прошлом году. Агрометеорологические условия в Евросоюзе благоприятствуют проведению сева озимых культур, особых проблем не наблюдается. Также не следует забывать, что в ЕС скопились самые большие переходящие остатки пшеницы за последние четыре сезона, что дополнительно укрепляет позиции региона на мировом рынке.

Конечные остатки пшеницы в ЕС (млн тонн)

США: прежние площади при худшей погоде

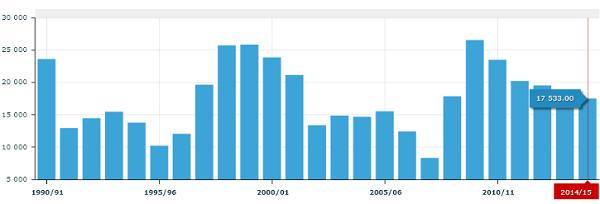

По данным Минсельхоза США, посевная площадь под озимую пшеницы в текущем году составила 17,17 млн га, что практически равно показателю прошлого года. Однако посевная кампания из-за чрезмерно дождливой погоды проходила не в оптимальные сроки. В результате текущая доля посевов, находящихся в хорошем и отличном состоянии, составляет 58%, притом что в прошлом году этот показатель равнялся 62%. С другой стороны, общая доля всходов достигла 92% при среднем показателе за пять лет, равном 89%.

Прогнозные значение запасов пшеницы в Штатах на конец текущего сезона находятся на уровне 17,533 млн тонн, что выше среднего показателя за последние 10 лет, и этот прогноз дан при очень оптимистичном экспорте для США. Это означает, что итоговое значение переходящих остатков может оказаться выше ожиданий. Поэтому даже при среднем урожае предложение пшеницы в США будет достаточным для достижения среднего объема экспорта и покрытия нужд внутреннего потребления.

Конечные остатки пшеницы в США (млн тонн)

Россия: неудачный старт

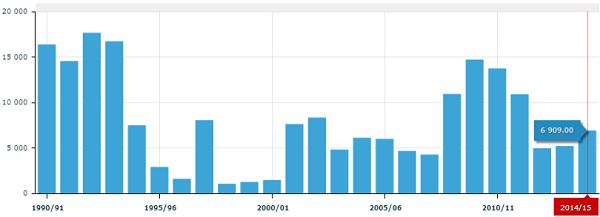

Посевная озимой пшеницы в России стартовала существенно хуже, чем в прошлом году. Посевная кампания проходила не в оптимальные сроки при засушливой погоде. Несмотря на расширение площадей под посев озимых культур с 15,2 млн га в 2013 году до 16,6 млн га в 2014-м (+ 9%), посевы в неразвитом состоянии вошли в период перезимовки, в результате чего площадь их гибели может достигнуть примерно 3 млн га. Текущий прогноз урожая пшеницы в России в следующем маркетинговом году может составить порядка 50 млн тонн при 59 млн тонн в текущем сезоне. Но, во-первых, эти оценки предварительные, и фактически до мая следующего года нельзя получить прогноз с более-менее низким уровнем погрешности. Во-вторых, переходящие остатки в России больше, чем в два предыдущих сезона. Более того, в связи с ужесточением требований Россельхознадзора к качеству экспортируемого зерна трейдеры не исключают вероятности сокращения дальнейших объемов экспорта, в случае если нововведения будут строго реализованы. Таким образом, переходящие остатки пшеницы могут превысить текущий прогноз, что позволит РФ лучше подготовиться к возможному сокращению производства в следующем сезоне. Тем не менее на данный момент риск сокращения урожая пшеницы в следующем сезоне достаточно высок.

Конечные остатки пшеницы в РФ (млн тонн)

Украина: площади посевов расширены

По данным Министерства аграрной политики и продовольствия Украины, площадь посевов озимой пшеницы составляет 6,4 млн га против 6,3 га в нынешнем сезоне (с учетом показателей Крыма на тот момент). Текущее состояние посевов в целом находится на среднем уровне предыдущих лет, хотя есть информация о поздних всходах и ранних холодах на некоторых территориях. Однако, по последним официальным данным, 82% посевов находится в хорошем и отличном состоянии, что выше аналогичного значения в прошлом году. Также следует отметить, что переходящие остатки пшеницы в текущем сезоне в Украине составят значительные 6,22 млн тонн, что является самым высоким показателем как минимум за последние шесть лет. Резюмируя, отмечу, что увеличившиеся посевные площади, приемлемые погодные условия и рекордные остатки позволяют предположить, что Украина и в следующем сезоне останется конкурентоспособным игроком и, возможно, увеличит свою долю на мировом рынке зерновых.

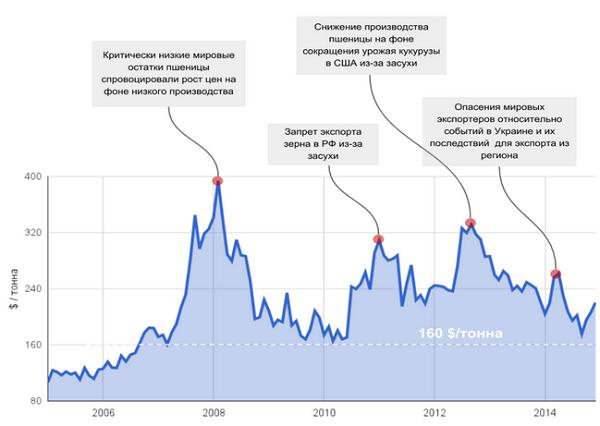

Среднемесячные цены фьючерсов пшеницы CBOT ($/тонна)

Итак, стартовая ситуация для основных экспортеров средняя. С одной стороны, мы имеем большие переходящие мировые остатки пшеницы при отказе от сокращения посевных площадей. С другой стороны, ситуация в РФ уже сейчас заставляет нервничать зерновых трейдеров, что однозначно создает психологическую поддержку ценам.

Как очень хорошо видно, по диаграмме, представленной выше, в текущем году цены на пшеницу подошли к уровню $160 за тонну, который в течение последних восьми лет выступал в качестве непробиваемого сопротивления. Учитывая большие переходящие запасы, мы не имеем фундаментальных оснований рассчитывать на резкие скачки цены. Однако нельзя сбрасывать со счетов погодные риски, которые для РФ уже вылились в плохой старт посевной кампании. На этом фоне цена едва ли опустится намного ниже.

Мой текущий долгосрочный прогноз для цен фьючерсов пшеницы CBOT на 2015 календарный год: консолидация в коридоре $160-240 за тонну ($4,30-6,50 за бушель).