|

Российский рынок

|

https://exp.idk.ru/news/russia/skolko-budet-stoit-zerno-v-2014-godu/378036/

|

На пороге нового зернового сезона портал Agro2b.ru публикует цикл статей о перспективах развития российского зернового рынка. В предыдущих статьях цикла портал Agro2b.ru рассказал об ожиданиях экспертов по валовому сбору зерна в России, производству, экспорту и балансам пшеницы и других зерновых, а также рассмотрел перспективы сельскохозяйственной отрасли.

России в целом

Приближается новый сезон, и большинство игроков рынка замерли в ожидании. Однако, в ходе «XV Международного зернового раунда», прошедшего в начале июня в Геленджике, уже были озвучены первые прогнозы относительно ценовых тенденций предстоящего сезона.

Совсем скоро можно будет увидеть, насколько они оправдываются.

FAO ООН ОЖИДАЕТ СТАБИЛИЗАЦИЮ ЦЕН НА ЗЕРНО

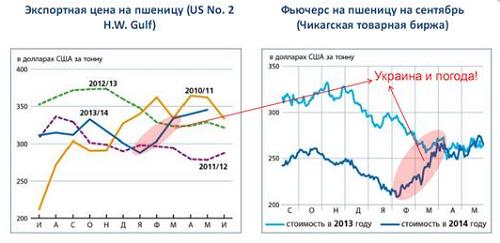

Эксперты FAO ООН в качестве основных факторов, оказавших влияние на цены текущего сезона, называют нестабильную политическую ситуацию на Украине и погодные условия в основных зернопроизводящих регионах. По словам экономиста продовольственной организации ООН Натальи Меркушевой, после роста цены зерна с начала 2014 года, в новом сезоне нас ожидает стабилизация цен.

Источник: презентация FAO ООН на «XV Международном зерновом раунде»

По прогнозу FAO ООН, мировые запасы пшеницы в будущем сезоне ожидаются на довольно высоком уровне (около 180 млн. т), и отношение мировых запасов к потреблению прогнозируется на уровне 25%. Правда, отношение запасов к сумме внутреннего потребления и экспорта для основных экспортеров может слегка понизиться с 15,3% в 2013/14 году до 14,2% за счет низких переходящих запасов в Канаде, США и Украине. Это индикатор роста «дефицитности» запасов, но недостатка ощущаться не будет. А Китай и Индия, вероятно, будут накапливать запасы в связи с ожиданием рекордного урожая, — сообщает Наталья Меркушева.

Источник: презентация FAO ООН на «XV Международном зерновом раунде»

Однако, относительно предстоящего сезона, остается ряд неопределенностей. Эль-Ниньо может оказать положительное влияние на Аргентину, но в то же время, негативно отразиться на Австралии. Политическая ситуация на Украине продолжает вносить неопределенность. Несмотря на это, специалисты FAO ожидают, что стоимость пшеницы на мировом рынке не будет сильно превышать прошлогодних цен.

ПРОЗЕРНО ОЖИДАЕТ УМЕРЕННОГО РОСТА ЦЕН

Не столь оптимистичны в прогнозах аналитики «ПроЗерно». Владимир Петриченко на «XV Международном зерновом раунде» озвучил свою точку зрения на цены нового сезона. По словам эксперта, в 2014 году ожидается умеренный, но все же рост цен на зерновые культуры. Среднегодовые цены на пшеницу в предстоящем сезоне могут быть на 4,5–5,2 % выше, чем в 2013/14 году. Так, стоимость мягкой пшеницы по прогнозу «ПроЗерно» поднимется до 285-298 USD/т, а для твердозерной – отводится ценовой диапазон в 320-335 USD/т.

Источник: презентация «ПроЗерно» на «XV Международном зерновом раунде»

При этом относительно роста мировых запасов пшеницы Владимир Петриченко солидарен с экспертами FAO. В предстоящем сезоне, по оценке Петриченко, мировой урожай пшеницы снизится до 697 млн. т, а потребление – до 696 млн. т, в результате чего вырастут мировые запасы.

А вот кукурузу по прогнозу «ПроЗерно» ожидает прибавление в цене на 5–9 %. Ожидается, что стоимость зерновой вырастет к концу года до 230–237 USD/т.

Источник: презентация «ПроЗерно» на «XV Международном зерновом раунде»

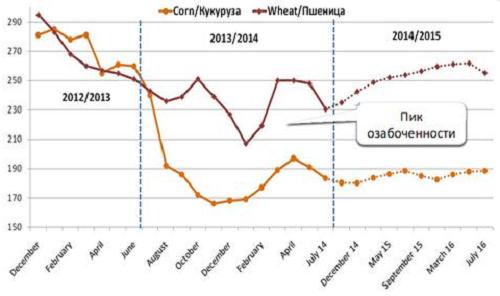

ИКАР: ПИК ОЗАБОЧЕННОСТИ ПРОШЕЛ

Институт конъюнктуры аграрного рынка в своих прогнозах поддерживает оценки FAO ООН. По словам Директора ИКАР Дмитрия Рылько, пик озабоченности, пришедшийся на январь-март 2014 года, прошел и теперь нас ожидает долговременный плавный рост цен на пшеницу и стабилизация цен на кукурузу. По прогнозу ИКАР, в предстоящем сезоне пшеница в Чикаго вряд ли покинет ценовой коридор в 250–270 USD/т, а кукуруза – 180–190 USD/т. Но это в долгосрочной перспективе. А кратко- и среднесрочный тренд – на понижение, характерное для начала сезона.

«XV Международном зерновом раунде»

А ЧТО ЖЕ РОССИЯ?

Относительно прогнозов на следующий сезон, большинство экспертов солидарны во мнениях о высоком урожае зерна в России. Вследствие чего, российские цены на пшеницу нового урожая снижаются вторую неделю подряд.

Во многом стоимость российского зерна определяется экспортом, особенно в Южных регионах страны, на которые приходится основной объем перевалки. Здесь продажи зерна нового урожая уже проходят с опережением, т.к. производители опасаются дальнейшего снижения цен.

Официально экспортный потенциал российской пшеницы на будущий сезон – 19 млн. т. Трейдеры ожидают, что уже около 65% против обычных 50% от этого объема будет продано за первые три месяца сезона 2014/15.