|

Интервью

|

https://exp.idk.ru/opinion/interview/kakovy-vozmozhnosti-razvitiya-birzhevoj-torgovli-v-rossii/323924/

|

Новые инструменты торговли, в том числе электронные, приходят в Россию не так легко, как могло бы казаться.

Тормозит их развитие неосведомленность участников рынка о функционале развитых биржевых инструментов. Многие потенциальные игроки и инвесторы в России не в полной мере разбираются в сложных механизмах работы мировых бирж и возможностях торговли этими инструментами в России.

О перспективах развития бирж и электронных площадок, о возможностях параллельной работы трейдера на российском и зарубежных рынках, об инструментах, еще не нашедших широкого применения у нас, мы поговорили с Юрием Белоусовым, координатором проектов IDK.ru.

— Российская биржевая торговля зерновыми существует не так давно. И, тем не менее, можно ли ее назвать законодателем цен на зерновом рынке? Какие на Ваш взгляд, существуют здесь препятствия и возможности их преодоления?

— Большинство наших бирж пытаются сегодня развить спотовый рынок и мне кажется, что именно в этом их основная проблема. В мировой биржевой практике одна из основ – это запуск стандартного контракта, с понятными условиями для любого его участника. Для того чтобы такой контракт запустить и исполнить по нему физическую поставку, бирже необходимо взять на себя четыре группы рисков. Это: время поставки, место поставки, количество товара и его качество.

Трейдерам, работающим с реальными объемами это прекрасно известно. Существуют огромные риски в плане графика подачи вагонов, очередей на подъездных путях, «усушки и утруски» продукта по дороге, и данные вопросы мы постоянно обсуждаем как онлайн, так и на профессиональных мероприятиях. Одна из огромных проблем заключается в том, что в России отсутствует единая система контроля качества продукции. С момента ликвидации Государственной хлебной инспекции прошло уже почти 8 лет, и ничего на рынке лучше старой системы контроля не возникло, а проблем у участников рынка стало гораздо больше.

На развитых биржах, эти риски (отклонения от качества, количества, даты и места поставки) котируются в виде отдельных дифференциалов, которые также торгуются – отдельно от базового актива. И реальный покупатель точно также можем застраховать данные риски при операциях с физическим товаром. У наших бирж данные риски перекладываются на покупателя и продавца через прямые контракты. Соответственно все сделки происходят адресно, так как биржи не решают данные проблемы, и покупатель и продавец заранее вынуждены оговаривать подобные риски между собой. Таким образом условия стандартного контракта, который мог бы удовлетворить всех покупателей и продавцов до сих пор не создан.

Когда это будет сделано, тогда товарные контракты действительно смогут заработать на биржах, а пока наблюдаемые процессы можно назвать лишь адресными сделками между покупателями и продавцами, с регистрацией на биржах. В текущем виде наши биржи похожи на некие «торговые дома» с системой документооборота. Не более того. В лучшем случае, данный документооборот у кого-то переведен в электронный вид с применением электронно-цифровых подписей.

Мировые биржи потратили на создание таких инструментов более 100 лет. Сегодня мы живем в других измерениях, и с учетом развития современных технологий, я думаю, что в России «стандартный» товарный контракт может появится уже в ближайшие 3 года. А если профессионалы рынка смогут договориться между собой, то возможно через пол-года. Главное, что бы у всех было желание.

Есть твердое убеждение, что в первую очередь рынку необходимы расчетные биржевые инструменты, позволяющие хеджировать риски. То есть, инструменты, которые смогут дать возможность участникам рынка страховать ценовые риски, связанные с контрактами с физическим товаром. И таким инструментом должен быть расчетно-фьючерсный контракт, который необязательно доводить до фактической поставки.

И только потом, для желающих довести сделку до фактической поставки, можно будет предложить обмен расчетного контракта на дату его закрытия на поставочный контракт.

— Удалось ли биржам создать ориентировочные индексы, основанные на ценах реальных сделок?

— Решение этой задачи, также является непростой по нескольким причинам. Во-первых, цены на территории России формируются регионально, за счет больших расстояний между производителями и потребителями, разными балансами в регионах, а также качества производимой продукции. Таким образом, разница в ценах между регионами России многократно превышает разницу между Чикагской (СВОТ) и европейскими биржами (LIFFE, MATIF). Привязывать российские индексы к мировым рынкам также малоэффективно, так как все равно останется сильная зависимость от спроса и предложения внутри России. Торги проходят на различных базисах, которых насчитывается порядка 26 по России, и создать какой-нибудь единый индекс, способный учитывать состояние цен на территории всей страны, на мой взгляд, бесперспективно.

В то же время, индексы, которые могли бы отражать текущую ситуацию в регионах, остро необходимы. И это должны быть, индексы, основанные не на вчерашних сделках, а отражающие «завтрашние» ожидания рынка, т.е. будущих периодов.

— Не могли бы вы описать идеально устроенную биржу в условиях России?

— На начальном этапе, это должна быть биржа производных беспоставочных контрактов на Индексы реального СПОТ рынка. И только потом можно запускать поставочный фьючерсный контракт, когда биржа будет готова на себя взять управление риском поставки физического товара. Индекс же должен формироваться самим рынком и иметь высокую степень доверия самих участников. Иначе может возникнуть большой соблазн у организаторов торгов манипуляцией ценами, в том числе и через договорные сделки. Один неверный шаг организаторов торгов может привести к недоверию всех участников рынка. И это провал!

Сегодня, участникам рынка необходимо страховать (хеджировать) свои ценовые риски, связанные с поставкой и оплатой будущих периодов и получать гарантируемую прибыль, позволяющую планировать деятельность своего предприятия. А в рамках государства, это позволит нам не только стабилизировать расходную часть бюджета РФ, связанного с закупками зерна, но и выйти на уровень долгосрочных международных контрактов, что в свою очередь откроет нам новые возможности на мировом уровне.

— А какие новые возможности могут открыться для участников зернового рынка?

— Фьючерсные контракты на российские зерно дадут возможность участникам рынка пользоваться разницей между внутренними и мировыми ценами. Среди трейдеров такая стратегия называется «игра на спрэдах», которая в последнее время приобретает все большую популярность. При хорошей ликвидности, такая разница могла бы стать хорошим инструментом оценки состояния российского рынка, и сделать его более прогнозируемым.

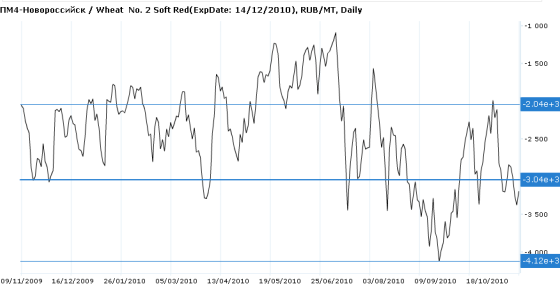

Возьмем, например, мягкую пшеницу с базисом в Новороссийске и ее аналог Wheat No. 2 Soft Red на бирже CВОТ. В данном случае разница между двумя этими линиями составляет тысячу рублей. В высшей точке Вы можете продать пшеницу в России и купить фьючерсный контракт на CBOT, в нижней точке — сделать обратную операцию. Это и есть ваша прибыль.

— Не могли бы Вы более подробно описать механизм работы такой схемы?

— Ни для кого не секрет, что цены на российском рынке имеют зависимость от мировых цен, следуя за ними с определенным отставанием во времени. Именно этот временной лаг и позволяет трейдерам получать дополнительную доходность.

Допустим, пшеница начинает резко дорожать, трейдер берет это на заметку – скоро и в России цены взлетят вверх либо мировые цены на пшеницу станут дешеветь, поэтому трейдер просто открывает фьючерсный контракт на продажу на бирже СВОТ, и покупает зерно в России. Спустя какое-то время, когда данная разница сократится он получает свою прибыль, реализовав оба контракта. Разница между разницами по двум контрактам – это и есть его прибыль.

Риск в данном случае связан только с тем, что на ценообразование в России влияют внутренние факторы спроса и предложения. Поэтому при низком спросе доходность уменьшится, хотя высокая экспортная альтернатива все равно поддержит цены на СВОТ, не позволив им сильно упасть. Это так называемый «межрыночный спрэд» и, между прочим, в мире давно применяется в торговле.

— Можете назвать какие-нибудь другие примеры «межрыночных спрэдов»?

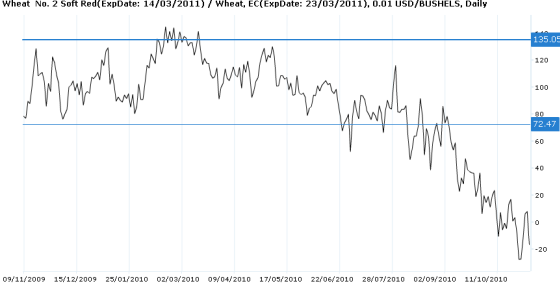

Конечно. В данном случае, на нижеуказанном графике, Вы видите разницу между пшеницей мягкой на биржах СВОТ и лондонской LIFFE. Между двумя горизонтальными линиями разница составляет примерно тысячу рублей. В Верхней точке данной кривой можно продать пшеницу на CBOT и купить фьючерсный контракт на европейскую пшеницу. В данном случае представлен график спрэда по контрактам на мягкую пшеницу на биржах СВОТ и LIFFE.

Видим, что в текущий момент пшеница в Чикаго подешевела на $0,4 за бушель (14,69 $/МТ) относительно Европы. Хотя в течение всего сезона она находилась в плюсе в диапазоне от $0,72 до $1,35 за бушель (26,45 $/МТ- 49,60$/МТ).

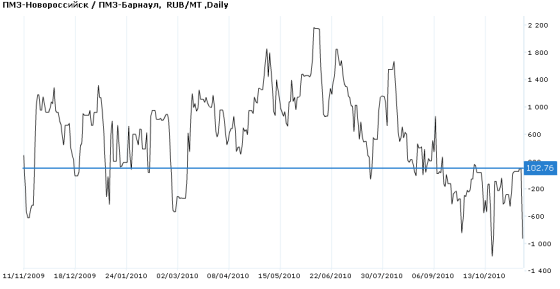

Мы также можем посмотреть на межрыночный спред в России. Например, вычесть из стоимости пшеницы в Новороссийске стоимость аналогичной пшеницы с базисом поставки в Барнауле.

— Спасибо, примеры весьма показательны, будем надеяться, инвесторы обратят внимание на данную информацию. Вы работали с Индексами IDK.ru. Какие возможности площадки представляют наибольший интерес участникам рынка?

— Помимо, собственно, услуг самой площадки, предоставляющей возможность вести торговлю зерном в России и СНГ, мы предоставляем рыночные индексы по разным регионам России, а также мы готовы предоставлять информацию, тем, кто пробует торговать на спредах. На специализированном портале Stat.IDK.ru собрана воедино аналитическая информация о мировом и внутреннем зерновом рынке, а также предоставлены инструменты технического анализа. Мы, кстати, проводим целевые семинары и готовы оказывать участникам рынка консалтинговые услуги, позволяющие вести торговлю с помощью описанных инструментов.

И на последок, хочется дать совет нашим труженникам, которые работают непосредственно на «земле» — пора изучать и применять опыт мировой системы торговли.

Мы приветствуем и поддерживаем все начинания в данной области российского правительства, и готовы оказывать любую помощь, однако пока, кроме лозунгов со стороны профильных министерств мы ничего не видим.