|

Обзоры

|

https://exp.idk.ru/analytics/review/saudovskie-appetity/311284/

|

На глобальном валютном рынке доллар США постепенно теряет свои позиции, одновременно делая более дешёвыми те сырьевые товары, которые котируются в американской валюте. Помимо валютного фактора сезонный летний спрос на бензин со стороны американских автомобилистов остаётся стабильно высоким, что не замедлило сказаться на его котировках на NYMEXe. В четверг также подорожал природный газ. Говорят, что помимо фундаментальных факторов на газовые цены влияют и действия крупных инвесторов.

На некоторое ослабление рынка нефти сорта WTI оказали данные Департамента труда США о том, что число безработных за неделю в стране увеличилось на 12 тыс. человек. С технической точки зрения, подобное снижение цены на нефть воспринимается как нормальная консолидация после четырёхдневного роста.

Агрорынки в Чикаго закрылись в четверг разнонаправлено. Злаки подорожали, а бобы подешевели.

Однако удорожание пшеницы и кукурузы не было большим, скорее, символическим и более похожим на консолидацию после стремительного подъёма котировок за последнюю неделю. Рынку тоже необходимо отдохнуть. Зашкаленные, перекупленные, технические индикаторы должны придти в нормальное состояние. Впереди ожидается некоторое ослабление осадков на юге США, что позволит хлеборобам возобновить жатву. Вместе с тем, сильные и продолжительные осадки в Канаде, втором поставщике пшеницы на международные рынки, по мнению биржевиков, могли привести к существенному сокращению весеннего хлебного клина. Впечатляющими оказались и данные Департамента сельского хозяйства США по экспортным продажам за вторую неделю начавшегося 1 июня сезона 2010-11. По бумагам было продано 950.5 тыс. тонн американской пшеницы, что в три раза превзошло ожидания трейдеров. Кукурузные котировки последовали за пшеничными, коль скоро низкокачественная пшеница идёт на корм скоту, а также за ценами на спирт. Спирт в США используется как автомобильное топливо и тесно связан с бензиновым рынком, который сейчас на подъёме. К слову, США потребляют более триллиона литров бензина в год, десятую часть этого потребления составляет спирт. Кроме того, недельные экспортные продажи американской кукурузы снова превысили 1.0 млн тонн. А вот результаты внешнеторговой активности на соевом поприще наоборот разочаровали биржевиков, что, вероятно, и сказалось на результатах сессии в Чикаго.

Драйвером изменений на европейской бирже LIFFE накануне стала публикация очередного прогноза по рынку зерновых ЕС компании Strategie Grains. Обновленные данные по производству пшеницы несущественно отличаются от предыдущей оценки, однако изменения касаются изменения долей производства в разных странах в структуре общеевропейского урожая. Засуха в весенние месяцы в Западной Европе сократила его на 1,2 млн тонн – ровно столько потеряют Франция и Великобритания к концу уборочной кампании. Следует отметить, что снижение фунта стерлингов относительно евро оказало дополнительную поддержку контрактам на британское зерно.

Торги на LIFFE 17 июня завершились со следующими показателями:

— парижская мукомольная пшеница (ноябрь) – EUR140.00 за метрическую тонну (без изменений);

— лондонская фуражная пшеница (ноябрь) – GBP 104.50 за метрическую тонну (+GBP 1.50);

— парижский рапс (август) – EUR 328.75 за метрическую тонну (+EUR1.00);

— парижская кукуруза (август) – EUR 152.50 за метрическую тонну (-EUR 0.25).

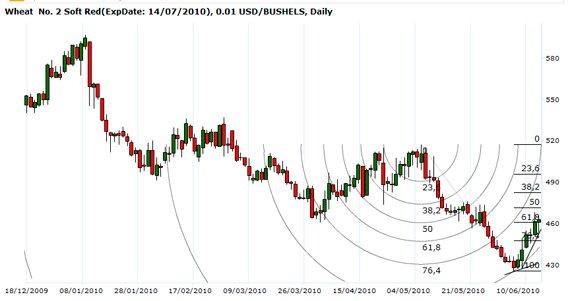

В четверг чикагская июльская пшеница подорожала на 1.50 цент до 462.75 центов за бушель. Закрытие в верхней части дневного торгового диапазона предполагает более сильное открытие торгов в пятницу. Стохастический индикатор и RSI позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Июль продолжит повышаться, то следующей целью для «быков» станет уровень 476.00 ц/б. Закрытия ниже десятидневной скользящей средней 442.75 ц/б подтвердят формирование локальной вершины. Ближайшее сопротивление – 468.00 ц/б, следующее сопротивление – 476.00 ц/б. Ближайшая поддержка – десятидневная скользящая средняя — 442.75 ц/б, следующая поддержка – 425.50 ц/б.

Wheat No. 2 Soft Red(ExpDate: 14/07/2010), 0.01 USD/BUSHELS, Daily

Аналитики Strategie Grains обнародовали новый отчет по производству сельхозкультур в Европе. Прогноз производства мягкой пшеницы в сезоне 2010/11 – 133,1 млн тонн. Это на 100 тыс. тонн больше, чем в майском прогнозе и на 2,5% больше, чем было произведено годом ранее – 129,8 млн тонн.

Эксперты отмечают, что в суммарном объеме прогноз не претерпел значительных изменений, но картина постраново изменилась. Засушливые явления в апреле-мае сократили прогнозируемый урожай во Франции и Великобритании на 1,2 млн тонн. В странах центральной Европы оценки снизились, напротив, из-за избыточных осадков. Потери были компенсированы за счет роста производства пшеницы в Румынии и Болгарии на 1,8 млн тонн. Метеоусловия в этих странах близки к идеальным.

Что касается баланса спроса и предложения, то ситуация выглядит благоприятной в западноевропейских странах. Дисбаланс зафиксирован в Скандинавии и Восточной Европе (за исключением Польши).

Прогноз по суммарному производству зерновых в еврозоне снижен на 1,7 млн тонн по сравнению с майской оценкой до 287,8 млн тонн. Это практически на 5 млн тонн меньше, чем было произведено в Европе в предыдущем сезоне. Основная причина такой коррекции – беспокойство по поводу урожайности на ячменных полях.

Япония закупила 126,5 млн тонн продовольственной пшеницы на тендерных условиях, сообщается в информации министерства сельского хозяйства, лесной и рыбной промышленности страны. Шесть карго зерна производства США, Канады и Австралии будет поставлено покупателю в период с 11 июля по 10 августа. Отметим, неделей ранее Япония закупила 151 тыс. тонн пшеницы с поставкой в эти же сроки.

Структура импорта выглядит следующим образом:

— западная белозерная пшеница (26 тыс. тонн, США);

— твердая краснозерная озимая пшеница (21 тыс. тонн, США);

— темная северная яровая пшеница (44 тыс. тонн, США);

— западная краснозерная яровая пшеница (17,5 тыс. тонн, Канада);

— белозерная австралийская пшеница (18 тыс. тонн, Австралия).

Германия, второй по объему производитель пшеницы в Европе, имеет виды на хороший урожай. Благоприятные погодные условия дают надежду на рост производства. Германии удалось избежать природных катаклизмов, которые обрушились на ее соседей – засуху во Франции и Великобритании и наводнения в Восточной Европе. По оценкам фермерского кооператива Deutscher Raiffeisenverband, наиболее благоприятно погодные условия сложились в мае-июне, в решающую стадию развития посевов.

Deutscher Raiffeisenverband прогнозирует рост производства на 228 тыс. тонн по сравнению с предыдущей оценкой (в мае) до 25 млн тонн пшеницы.

DRV также повысил оценки производства рапса. По мнению экспертов, он составит 5,91 млн тонн, что на 11 тыс. тонн больше, чем в майском прогнозе, но на 5,9% меньше, чем по итогам прошлого сезона.

Урожай ячменя по сравнению с майским прогнозом скорректирован в сторону роста на 100 тыс. тонн. в текущем сезоне немецкие фермеры произведут 10,6 млн тонн ячменя, что, тем не менее, на 14% меньше, чем годом ранее.

Саудовская Аравия объявила тендер на покупку пшеницы. Заявленный объем закупок рекордный не только для самого королевства, но и для мирового рынка в целом. Страна планирует импортировать 990 тыс. тонн злака.

Объявленный тендер уже взбудоражил рынки в Чикаго. Аналитики отмечают, что вряд ли США может рассчитывать даже на малую долю в структуре импорта. Скорее всего, арабы не станут закупать американское зерно, поскольку доллар растет. По итогам предыдущего тендера на 550 тыс. тонн пшеницы, проведенного в апреле, лавры победителей отошли Канаде и Казахстану.

Тем не менее, даже при провале США на этом тендере играющие на повышение участники торгов видят две причины для оптимизма. Во-первых, сам объем закупок говорит о стабильном спросе на пшеницу на мировом рынке. Во-вторых, продажа такой крупной партии зерна сократит огромные запасы зерна, которыми на сегодняшний день располагают экспортеры.

В четверг чикагская июльская кукуруза подорожала на 1.25 цент до отметки 357.50 центов за бушель. Закрытие в верхней части дневного торгового диапазона предполагает более сильное открытие торгов в пятницу. Стохастический индикатор и RSI позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Июль продолжит повышаться, то следующей целью «быков» станет уровень 373.75 ц/б. Закрытия ниже десятидневной скользящей средней 346.00 ц/б укажет на формирование локальной вершины. Ближайшее сопротивление – 360.50 ц/б, следующее сопротивление – 373.75 ц/б. Ближайшая поддержка – десятидневная скользящая средняя — 346.50 ц/б, следующая поддержка – 335.00 ц/б.

Corn No. 2 Yellow(ExpDate: 14/07/2010), 0.01 USD/BUSHELS, Daily

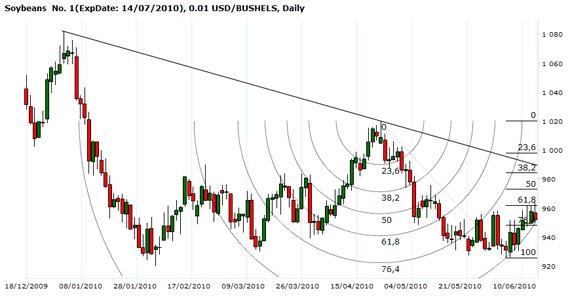

В четверг июльский соевый контракт в Чикаго подешевел на 5.75 центов, закрывшись на отметке 952.00 центов за бушель. Закрытие в нижней части дневного торгового диапазона настраивает на более слабое открытие торгов в пятницу. Стохастический индикатор и RSI нейтрально-позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Закрытия выше отметки 958.25 ц/б необходимо, чтобы подтвердить прорыв из бокового диапазона. Закрытия выше двадцатидневной скользящей средней 941.75 ц/б подтвердять формирование локальной вершины. Ближайшее сопротивление – 964.00 ц/б, следующее сопротивление – 976.00 ц/б. Ближайшая поддержка – двадцатидневная скользящая средняя — 941.75 ц/б, следующая поддержка – 926.00 ц/б.

Soybeans No. 1(ExpDate: 14/07/2010), 0.01 USD/BUSHELS, Daily

В четверг июльский сахар на ICE понизился в цене на 0.48 цента до 1579. Закрытие в нижней части дневного торгового диапазона предполагает более слабое открытие торгов в пятницу. Стохастический индикатор и RSI находятся в перекупленном состоянии и нейтрально-позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Июль продолжит повышаться, то следующей целью для «быков» станет уровень 17.60 ц/ф. Закрытия ниже двадцатидневной скользящей средней 15.11 ц/ф снизит позитивное восприятие рынка.

Sugar #11(ExpDate: 30/06/2010), 0.01 USD/POUNDS, Daily

В Ульяновской области в основном всю пшеницу продали, а запасы которые ещё остались продавать не спешат, т.к. ждут роста цен ввиду прогнозируемого неурожая в Поволжье. В среднем цены по региону на пшеницу 3 класса – 3600 руб./т, пшеница 4 класса — 3200 руб./т, пшеница 5 класса — 2800 руб./т.