|

Обзоры

|

https://exp.idk.ru/analytics/review/obzor-zernovogo-rynka-za-24-marta/306983/

|

Трейдеры в Чикаго не спешат проявлять активность на торгах и стараются пока воздерживаться от сделок в ожидании оценок со стороны Департамента сельского хозяйства США относительно перспектив весеннего сева яровой пшеницы, кукурузы и сои, а также квартальных оценок запасов зернобобовых в мире и в самих Соединённых Штатах. Оценки предстоящего весеннего сева дадут примерную картину того, сколько акров фермеры засеют пшеницей, кукурузой и соей. Биржевики полагают, что весенний яровой пшеничный клин заметно сократится, а кукурузный увеличится на 4.2% по сравнению с прошлым годом до 90.152 млн акров.

Wheat No. 2 Soft Red(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

Во вторник чикагская майская пшеница подешевела на 9.75 центов до 476.75 центов за бушель, приближаясь к минимуму этого месяца 475.50 ц/б. Закрытие в нижней части дневного торгового диапазона не предполагает повышения котировок на открытии в среду. Стохастический индикатор и RSI становятся негативными и указывая на возможное ослабление рынка в ближайшей перспективе. Если Май продолжит снижение, то следующей целью для «медведей» станет уровень 472.00 ц/б. Закрытия выше двадцатидневной скользящей средней 494.25 ц/б подтвердят формирование локального дна. Ближайшее сопротивление – двадцатидневная скользящая средняя — 494.25 ц/б, следующее сопротивление – 498.25 ц/б. Ближайшая поддержка – 475.75 ц/б, следующая поддержка – 475.50 ц/б.

Сильный американский доллар и слабая нефть оказывают умеренно негативное влияние на кукурузный рынок в Чикаго, но всё внимание биржевиков сейчас направлено на государственные оценки весеннего сева, которые будут опубликованы 31 марта. Сильный доллар, как правило, негативно влияет на зерновые рынки. Считается, что более дорогая американская валюта снижает привлекательность американского зерна для иностранных покупателей, тем самым уменьшая желание инвесторов рисковать. Ожидается, что до конца текущей недели зерновой рынок может продолжить своё неуверенное движение в рамках бокового диапазона. Поддержка для возможного бокового тренда на рынке зерновых будет происходить из опасений того, что сырая весна задержит начало сева в США и фермеры будут вынуждены вместо пшеницы и кукурузы сеять сою или овощи (особенно на самом юге Соединённых Штатов, в Луизиане и Флориде). Метеорологи обещают обильное таяние снегов и осадки на юге и востоке Среднего Запада США, которые способны осложнить и задержать весенние полевые работы. Вместе с тем, биржевики указывают на то, что температура воздуха в ближайшие дни начнёт повышаться , а ветры просушат почву достаточно быстро. Фермеры же будут склонны продавать свой товар при любом повышении рынка, удерживая котировки в боковом диапазоне.

Биржевики сейчас активны при арбитражировании сои и кукурузы, будучи уверенными, что спрос на сою превосходит спрос на кукурузу.

На этом спокойном фоне засуха в Китае может начать влиять на фьючерсы в Чикаго. Китайский юго-западный регион страдает от сильной засухи, а уровень воды в реках находится на рекордно низких значениях. Засуха может повлиять на производство зерна в Китае и операторы ожидают, что китайцы увеличат его закупки за рубежом. Министерство водных ресурсов Китая указало на то, что засуха длится уже пять месяцев.

В год Китай потребляет около 500 млн тонн зерна и государство вынуждено держать в запасниках около 40% от его годовой потребности. Засуха может продлиться ещё, а цены на некоторые сельскохозяйственные товары уже сильно подскочили вверх.

Из-за засухи спрос на кукурузу в Китае в этом сезоне превысил производство злака на 3.5 млн. тонн. На китайских складах сейчас хранится 21 млн тонн кукурузы.

Corn No. 2 Yellow(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

Во вторник чикагская майская кукуруза подешевела на 3.75 цента до 370.75 центов за бушель. Закрытие в нижней части дневного торгового диапазона предполагает более слабое открытие торгов в среду. Стохастический индикатор и RSI остаются нейтрально-позитивными, указывая на возможное укрепление рынка в ближайшей перспективе. Если Май продолжит снижение, то следующей целью для «медведей» станет уровень 359.00 ц/б. Закрытия выше двадцатидневной скользящей средней 374.75 ц/б подтвердят формирование локального дна. Ближайшее сопротивление – двадцатидневная скользящая средняя – 374.50 ц/б, следующее сопротивление – 376.50 ц/б. Ближайшая поддержка – 362.50 ц/б, следующая поддержка – 361.50 ц/б.

Практическое отсутствие физических продаж со стороны фермеров поддерживает соевый рынок в Чикаго, но невысокий объём экспортных продаж сои в текущем сезоне и рекордные урожаи масляничных в Южной Америке ограничивают продвижение рынка наверх. Психологическое давление на сою оказывают сильный доллар США и дешевеющая нефть.

Департамент сельского хозяйства США объявил о продаже на экспорт 120 тыс. тонн сои во вторник неизвестному покупателю. Поставка будет производиться в сезоне 2010-11 и отгружаться будет уже соя нового урожая. Под неизвестными покупателями в отношениях с США частенько выступает Китай.

Китайское министерство торговли увеличило свой прогноз импорта бобов сои в марте 2010 года до 4.56 млн тонн. Прежняя оценка министерства находилась на уровне 3.9 млн тонн. В марте 2009 года Китай импортировал 3.86 млн тонн сои. Правда, в феврале 2010 года Китай импортировал только 2.95 млн тонн сои, на 9.6% меньше, чем в феврале прошлого года. По сравнению с январём 2010 года, когда Китай импортировал 4.1 млн тонн сои, февральский импорт упал на 28%. Китай импортирует более половины всей экспортируемой сои в мире.

Биржевики ожидают хороший урожай сои в Южной Америке. Некоторые аналитики говорят, что посевные площади под сою в США возрастут и это никак не способствует оздоровлению ситуации на сельскохозяйственных рынках в Чикаго. Так брокеры из Иллинойса указывают, что этой весной фермеры США будут засевать соей рекордные (до 79.111 млн акров, или до 32 млн гектаров) по своим масштабам площади, которые возрастут на 2.1% по сравнению с прошлым годом. Посевы кукурузы в этом сезоне станут вторыми по площади после Второй мировой войны.

Soybeans No. 1(ExpDate: 12/03/2010), 0.01 USD/BUSHELS

Во вторник майский соевый контракт в Чикаго понизился в цене на полцента, закрывшись на отметке 968.00 центов за бушель. Закрытие в нижней части дневного торгового диапазона настраивает на более слабое открытие торгов в среду. Стохастический индикатор и RSI остаются позитивными, указывая на возможное укрепление рынка в ближайшей перспективе. Если Май продолжит повышаться, то следующей целью для «быков» станет уровень 984.50 ц/б. Закрытия ниже десятидневной скользящей средней 950.50 ц/б, необходимы, чтобы подтвердить формирование локальной вершины. Ближайшее сопротивление – 976.50 ц/б, следующее сопротивление – 984.50 ц/б. Ближайшая поддержка – двадцатидневная скользящая средняя — 952.50 ц/б, следующая поддержка – десятидневная скользящая средняя – 950.50 ц/б.

Производство сахара в Индии, самом большом потребителе сахара в мире, уже увеличилось на 14% по сравнению с прошлым годом. С 1 октября 2009 года по 15 марта 2010 года индийцы произвели 15 млн тонн сахара, а тот же самый период прошлого сезона – только 13.2 млн тонн. Сахаропроизводители Индии считают, что до конца текущего сезона, который завершится 30 сентября 2010 года, заводы Индии выдадут более 17 млн тонн сахара. Реальность, по их мнению, может превзойти самые смелые ожидания. В будущем сезоне 2010-11 производство сахара в Индии может достичь 22 млн тонн.

Sugar #11(ExpDate: 26/02/2010), 0.01 USD/POUNDS

Во вторник майский сахар на ICE подешевел на 1.27 центов до 16.57 центов за фунт. В ходе торговой сессии максимум составил 17.80 ц/ф, а минимум – 16.40 ц/ф. Закрытие в нижней части дневного торгового диапазона предполагает понижение котировок на открытии в среду. Стохастический индикатор и RSI, находясь в перепроданном состоянии, остаются нейтрально-негативными, указывая на возможное ослабление рынка в ближайшей перспективе. Если Май продолжит снижаться, то следующей целью для «медведей» станет уровень 16.18 ц/ф. Закрытия выше двадцатидневной скользящей средней — 20.56 ц/ф подтвердят формирование локального дна.

Sugar #11(Исторический), 0.01 USD/POUNDS, Daily

Как считают аналитики агентства F.O. Licht GmbH стоимость сахара на мировом может снизиться на 44% в следующем сезоне из-за повышения его производства в Бразилии, Индии и Китае. Общее производство сахара в мире, по мнению аналитиков, может превысить спрос на него в следующем сезоне на 5 млн тонн.

Повышение производства сахара в вышеозначенных трёх странах способно понизить мировые цены на сахар-сырец до 10 центов за фунт в ближайшие 18 месяцев.

Производство сахара в Бразилии в сезоне 2010-11 вырастет до 40.5 млн тонн против 36.2 млн тонн в сезоне 2009-10. Индийские сахарозаводы увеличат своё производство на 7-8 млн тонн.

Возрастёт также и производство спирта в двух самых крупных на планете странах-производителях, США и Бразилии, до 46.4 млрд литров и 30 млрд литров соответственно. В предыдущем сезоне США и Бразилия произвели 42.1 млрд и 26.1 млрд литров спирта соответственно. Спирт в США производится из кукурузы, а в Бразилии – из сахарного тростника.

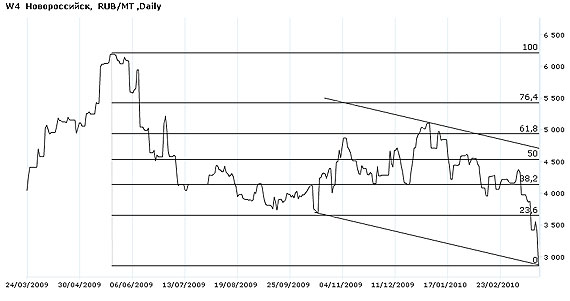

Индекс IDK пшеницы 4 класса по базису Новороссийск составил на 24 марта 2872 руб./т и по сравнению со вторником снизился на 523 руб./т

W4 Новороссийск

Общий объем открытых позиций на торговой площадке IDK на 17:00 снизился на 7,19 % и составил 685 млн рублей.

Объем заявок на покупку (400 млн рублей) снизился на 11,73 %, объем предложений на продажу (286 млн рублей) не изменился. Соотношение покупок и продаж 24 марта составляет 1,39.

Удачи в торговле!