|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор зернового рынка с 13 по 20 августа

20 August 2012, 18:00

На прошедшей неделе по мере поступления на рынок зерна нового урожая наблюдалась тенденция к стабилизации цен, а в отдельных регионах Центра и Юга страны отмечалось снижение. В то же время в субъектах Поволжья, Урала и Сибири наблюдалось укрепление цен, вызванное снижением производства зерна в этих регионах из-за неблагоприятных погодных условий.

Средние цены в Европейской части России, по данным МСХ (на 20.08.2012):

пшеница 3 класса – 7 877 руб./т (без изменений за неделю);

пшеница 4 класса – 7 628 руб./т (+ 0,2 % за неделю);

пшеница 5 класса – 7 258 руб./т (+ 0,4 % за неделю).

Значение индекса W3 (IDK.ru) за прошедшую неделю на базисе CPT (Новороссийск) упало с отметки 9550 до 8650 рублей за тонну. Неделя закрылась с понижением, фактически достигнув линию сопротивления в 8550 руб./тн. Таким образом, недельная волотильность фактически составила 900 рублей за тонну.

Экспортная альтернатива на базисе CPT Новороссийск составила -2600 рублей за тонну по отношению к котировкам Чикагской биржи, что дает определенный сигнал о том, что экспортеры снова готовы начинать покупать российскую пшеницу.

Общий объем торгов на площадке IDK.ru составил 1.565,82 млн. рублей и фактически не увеличился по сравнению с прошлой неделей. Общий объем предложений на конец недели составил 190 тыс. тонн.

Наиболее интересные предложения на торговую площадку поступили от ООО «АгроСистемы», ООО «Агро Виста Тамбов», ООО «АгроСистемы», ООО «СХП АПК «Старомарьевский», ООО «Ставропольский комбинат хлебопродуктов», ООО «Воскресенский элеватор».

_____________________________________________________________________________

Подробнее о работе на Торговой площадке IDK.ru, Вы можете посмотреть здесь.

_____________________________________________________________________________

По данным ФТС России экспорт зерна в 2012/2013 сельскохозяйственном году составил

3 330 тыс. тонн зерна. Темпы экспорта зерна ниже прошлогодних, когда за аналогичный период было экспортировано 4 076 тыс. тонн зерна. В период с 1 по 15 августа т.г. экспортировано

1 262 тыс. тонн, в том числе пшеницы – 1047 тыс. тонн, ячменя – 204 тыс. тонн, кукурузы – 1 тыс. тонн, прочие – 10 тыс. тонн.

Запасы зерна по оперативным данным Росстата в сельскохозяйственных, заготовительных и перерабатывающих организациях (без учета малых форм) на 01.08.2012 в России составили 27,7 млн. т, что на 4,8 млн. т (на 14,8 %) меньше уровня на 01.08.2011 (32,5 млн.т).

Сохраняется рост оптовых цен на муку пшеничную и ржаную в Европейской части России. Средняя цена на муку пшеничную высшего сорта по состоянию на 20.08.2012 — 13 600 руб./т.

(+ 3,8 % за неделю).

По данным ФТС России экспорт зерна в 2012/2013 сельскохозяйственном году составил

3 330 тыс. тонн зерна. Темпы экспорта зерна ниже прошлогодних, когда за аналогичный период было экспортировано 4 076 тыс. тонн зерна. В период с 1 по 15 августа т.г. экспортировано

1 262 тыс. тонн, в том числе пшеницы – 1047 тыс. тонн, ячменя – 204 тыс. тонн, кукурузы – 1 тыс. тонн, прочие – 10 тыс. тонн.

Запасы зерна по оперативным данным Росстата в сельскохозяйственных, заготовительных и перерабатывающих организациях (без учета малых форм) на 01.08.2012 в России составили 27,7 млн. т, что на 4,8 млн. т (на 14,8 %) меньше уровня на 01.08.2011 (32,5 млн.т).

Сохраняется рост оптовых цен на муку пшеничную и ржаную в Европейской части России. Средняя цена на муку пшеничную высшего сорта по состоянию на 20.08.2012 — 13 600 руб./т.

(+ 3,8 % за неделю).

Средние потребительские цены на хлеб (на 13.08.2012):

хлеб из пшеничной муки 1 и 2 сортов — 30,80 руб./кг (+ 0,72 % за неделю);

хлеб ржаной и ржано-пшеничный — 28,96 руб./кг (+ 0,66 % за неделю).

Рост потребительских цен с начала т.г. на хлеб из пшеничной муки

1 и 2 сортов составил 4,1 %, на хлеб ржаной и ржано-пшеничный 3,1 %.

В ближайшие недели динамика цен на внутреннем рынке будет определяться объемами поступления зерна нового урожая, а также изменениями конъюнктуры мирового зернового рынка.Средние потребительские цены на хлеб (на 13.08.2012):хлеб из пшеничной муки 1 и 2 сортов — 30,80 руб./кг (+ 0,72 % за неделю);хлеб ржаной и ржано-пшеничный — 28,96 руб./кг (+ 0,66 % за неделю).

Средние потребительские цены на хлеб (на 13.08.2012):

хлеб из пшеничной муки 1 и 2 сортов — 30,80 руб./кг (+ 0,72 % за неделю);

хлеб ржаной и ржано-пшеничный — 28,96 руб./кг (+ 0,66 % за неделю).

Рост потребительских цен с начала т.г. на хлеб из пшеничной муки

1 и 2 сортов составил 4,1 %, на хлеб ржаной и ржано-пшеничный 3,1 %.

В ближайшие недели динамика цен на внутреннем рынке будет определяться объемами поступления зерна нового урожая, а также изменениями конъюнктуры мирового зернового рынка

Остатки зерна интервенционного фонда на текущий момент составляют:

Пшеница 3 кл. — 3 175,7 тыс. тонн.

Пшеница 4 кл. — 1 072,6 тыс. тонн

Пшеница 5 кл. — 159,8 тыс. тонн

Рожь гр. А — 188,4 тыс. тонн

Ячмень фур. — 205,7 тыс. тонн

Всего: — 4 802,3 тыс. тонн

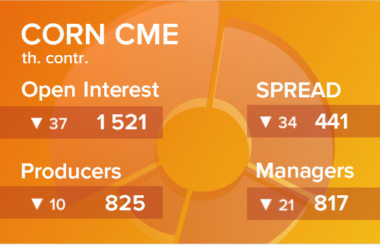

Сильнейшая засуха в США очень негативно отразилась на урожаях: 87 процентов посевов кукурузы, 85 процентов посевов сои, 63 процента сена и 72 процента крупного скота пострадали. На прошлой неделе в 48 штатах ситуация немного улучшилась. На территории Среднего Запада от Айовы до Огайо прошли сильные дожди, которые принесли пользу. Другие же районы СЩА продолжают страдать от жары и засухи. Более половины регионов, где царит засуха, выращивают сою и кукурузу. Очень крупный урожай кукурузы был собран в 2011 году в США, он оценивался в 76,5 млрд. долларов, сои тогда составила 35,8 млрд. долларов. Пшеница в прошлом году занимала 4-е место — 14,4 млрд. долларов.

На этой неделе в части Среднего запада ожидают дожди. Специалисты предсказывают, что ситуация немного улучшится в ближайшей перспективе. Однако пока засуха беспощадна и разрушает урожаи. Аграрии уже не надеются спасти урожай кукурузы этого года. Если ситуация продолжиться еще неделю или две, никакие дожди уже не спасут урожай. Соя еще может подождать 2-3 недели. Фьючерс кукурузы в ближайшее время должен определиться со своим дальнейшим среднесрочным трендом. Пока в качестве основного сценария рассматривается нисходящий вариант, то есть после завершения волны 2 последует третья в нисходящем направлении. Об альтернативном сценарии будет актуально говорить после завершения волны [v] of (с) и характера последующего движения.

__________________________________________________________________________________________

Для участия в реальных торгах на площадке IDK.ru, необходимо пройти регистрацию.

Текущую информацию о ситуации на мировом и российском рынках смотрите на сайте: Статистика на Stat.IDK.ru

__________________________________________________________________________________________

Ваш комментарий

|

|

|