Экспортно-зерновой топ

Завершившийся сезон ознаменовался не только самым большим за всю историю современной России валовым сбором зерна, но и самым высоким за это время его экспортом. Если еще два года назад вывоз из России осуществляли около 560 компаний, то в 2016/17 сельхозгоду число экспортеров превысило 820. При этом три четверти от общего вывезенного объема отправили за рубеж всего полтора десятка компаний. Кто они, а также о том, какими темпами шел экспорт и появились ли у российского зерна новые покупатели, расскажет автор этой статьи.

Валовой сбор зерна в России в 2016 году превысил уровень 2015-го на 15,2% и составил рекордные 120,7 млн т. В том числе были получены рекорды по пшенице (73,3 млн т) и кукурузе (15,3 млн т). В 2017-м при реализации умеренно благоприятного сценария урожай зерна может стать вторым (после прошлогоднего) в истории современной России — около 113 млн т (в том числе более 68 млн т пшеницы), на фоне самого высокого за все время уровня посевов озимых и их минимальной гибели. Результаты сева и состояние всходов на начало июня в целом оценивались позитивно, однако определенные риски сохранялись, в первую очередь относительно качества. Многое будет зависеть от хода созревания зерновых и уборочной кампании.

Дотянули до рекорда

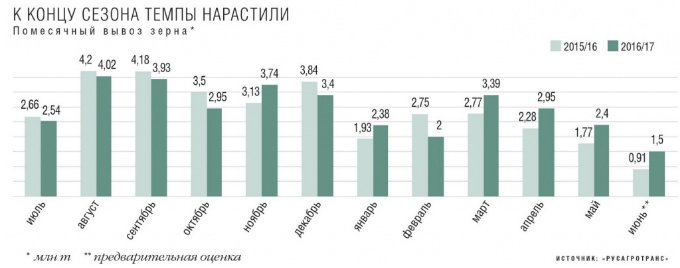

Логично, что рекордный урожай зерна создает предпосылки для рекордного экспорта. Однако в первой половине сезона месячный вывоз преимущественно (за исключением ноября) был на 5−6%, а в декабре и вовсе на 12% ниже, чем за аналогичные периоды сезона-2015/16, когда было собрано около 105 млн т. Более активные темпы второй половины сельхозгода хотя и не помогли полностью реализовать экспортный потенциал, который в начале сезона «Русагротранс» оценивал в 37−38 млн т, но позволили несколько превысить предыдущий показатель. По итогам 11 месяцев сезона вывоз зерна из России составил 33,7 млн т, что на 0,7 млн т больше, чем за аналогичной период 2015/16-го (33 млн т). В том числе пшеницы было экспортировано 26 млн т (плюс 2,1 млн т к 2015/16-му), кукурузы — 4,7 млн т (плюс 0,2 млн т), ячменя — 2,6 млн т (минус 1,7 млн т). По прогнозу компании, всего в 2016/17 сельхозгоду за рубеж будет поставлено 35,2 млн т, что на 3,8% больше, чем в 2015/16-м (33,9 млн т). А вместе с зернобобовыми и мукой в зерне показатель достигнет 36,4 млн т, что на 2,7% выше показателя сезона-2015/16 (35,4 млн т). При этом необходимо помнить, что в этих цифрах не учитывается вывоз в страны ЕЭС, который составляет еще порядка 0,4 млн т зерна (в основном в Казахстан и Армению).

В распределении экспорта по агрокультурам произошли некоторые изменения. Так, по итогам сельхозгода вывоз пшеницы увеличится почти на 10% до 27 млн т с 24,6 млн т в сезоне-2015/16. Экспорт кукурузы возрастет на 9,5% до рекордных 5,1 млн т, но все же будет ниже ожиданий (сказался в том числе недостаток партий экспортного качества). А вот ячмень пережил настоящий обвал и потерял около 37% от показателя 2015/16 сельхозгода. Его вывоз по итогам сезона упадет с 4,3 млн до 2,7 млн т, несмотря на рост валового сбора. В первую очередь на это повлияло сокращение закупок со стороны главного покупателя агрокультуры — Саудовской Аравии, которая смогла успешно заменить российский ячмень более доступными по ценам поставками из других стран. Этот фактор можно объяснить ухудшением качества по натуре и в реальности меньшим объемом производства, нежели показывала наша официальная статистика.

Основными сдерживающими вывоз факторами в завершившемся сезоне стали неблагоприятная для экспортеров валютная конъюнктура (укреплявшийся курс рубля), относительно низкие цены FOB на российское зерно и распространенное нежелание сельхозпроизводителей расставаться с собранным урожаем в ожидании лучшей ценовой ситуации.

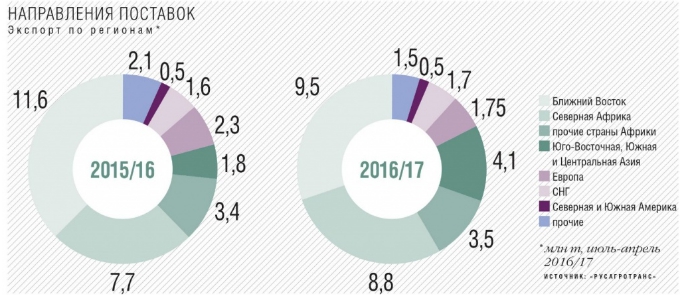

Покупатели перераспределили объемы

Если оценивать общую структуру экспорта по регионам назначения, в завершившемся сезоне Россия поставила меньше зерна в страны Ближнего Востока, в первую очередь за счет Саудовской Аравии, и больше — в государства Азии (лидер — Бангладеш). Так, по итогам 10 месяцев доля первого блока стран сократилась до 30% с 37% в 2015/16-м. А доля вывоза по азиатским направлениям увеличилась с 6% до 13% (1,8 млн т в 2015/16-м против 4,1 млн т в 2016/17-м). На три процента (с 25% до 28%) расширилось присутствие Северной Африки.

На топ-15 стран-импортеров российского зерна за июль-май 2016/17 пришлось 71,5% от общего объема экспорта. За этот период все вместе они ввезли более 24 млн т. Основным покупателем традиционно выступает Египет. В мае поставки в эту страну по-прежнему показывали высокую динамику, хотя пик продаж пришелся на апрель, когда экспортеры исполняли контракты в рамках большого числа заключенных контрактов на тендерах GASC. По итогам 11 месяцев сезона в Египет было отправлено более 6,9 млн т зерна, что на 14% больше, чем в 2015/16 сельхозгоду.

Вторую позицию, несмотря на сокращение закупок более чем на четверть, сохранила за собой Турция. За июль-май она импортировала 3,07 млн т российского зерна против 4,16 млн т годом ранее. При этом страна, хоть и находится на втором месте, минимально отстает от следующих стран-импортеров в рейтинге, что связано с эффектом вводимых ей ограничений на поставки.

Замыкает тройку поднявшийся с восьмого места в сезоне-2015/16 Бангладеш. Государство увеличило импорт более чем на 70% — с 1,1 млн т до 1,96 млн т. Основные поставки пришлись на пшеницу с протеином 11,5%, а также пророщенную фуражную пшеницу. Саудовская Аравия, которая была третьей в 2015/16 сельхозгоду, по итогам 11 месяцев опустилась на девятое место, сократив закупки на 54% до 1,1 млн т. На четвертой позиции по-прежнему остается Иран, закупавший в основном кукурузу и ячмень, хотя страна сократила импорт почти на 27% до 1,5 млн т. На пятое с шестого места поднялся Азербайджан, увеличивший ввоз российского зерна (преимущественно пшеницы) более чем на 9% до 1,3 млн т.

На 34% — до 1,24 млн т — нарастил закупки Йемен. В 2015/16 сельхозгоду он был на девятой позиции, а теперь добрался до шестой. Седьмая в рейтинге покупателей по-прежнему Нигерия с объемами 1,2 млн т (-5%). На восьмом месте — ранее не входивший в топ-10 Ливан. Государство увеличило объемы импорта из России на 67% до 1,18 млн т по итогам июля-мая 2016/17. Замыкает десятку Южная Корея, активно импортирующая кукурузу — всего 856 тыс. т зерна (-10,6%).

Следующие пять стран тоже преимущественно наращивали закупки российского зерна. Так, Судан — 11 место — увеличил импорт почти на треть, до 838 тыс. т. Марокко, занимает 12 позицию, — на 493% до 804 тыс. т. Впервые и сразу в больших объемах стал ввозить зерно из России Вьетнам — 13 место и 766 тыс. т. Немного сократила закупки Ливия (-3,4%), которая, потеряв три позиции, опустилась на 14-ю строчку (678 тыс. т). Замыкает топ-15 Израиль. Он нарастил объемы импорта почти на 40% до 670 тыс. т.

Рейтинг поставщиков

15 крупнейших экспортеров за июль-май 2016/17 отправили на экспорт почти 75% от всех вывезенных объемов российского зерна, или примерно 25 млн т. Лидерство по поставкам за рубеж с заметным отрывом третий год подряд удерживает торговый дом «Риф». Доля компании в общем экспорте по итогам 11 месяцев сезона составила более 12%. За это время она вывезла 4,1 млн т, правда, несколько сократив объемы (-5%) по сравнению с 2015/16 сельхозгодом. Тогда за аналогичный период она поставила в другие страны 4,4 млн т.

На второй позиции с долей около 9% и объемами свыше 3 млн т находится «Международная зерновая компания». По сравнению с сезоном-2015/16 экспортер увеличил вывоз на 2,8%. Стоящий на третьем месте «Каргилл» нарастил поставки почти на треть: если за июль-май 2015/16-го он экспортировал 2 млн т, то за такой же период завершившегося сезона — 2,6 млн т. Почти на 50% больше за это время вывез «Астон» — 2,2 млн т против 1,5 млн т годом ранее. Компания занимает четвертую позицию в рейтинге. Замыкает топ-5, как и 2015/16-м, компания «МироГрупп» с ростом объемов экспорта почти на 45% до 1,8 млн т.

Почти такую же прибавку — 46% — показал «Луис Дрейфус», который по итогам 11 месяцев расположился на шестом месте. Компания экспортировала более 1,7 млн т зерна. На 28% до 1,6 млн т увеличил вывоз «Зернотрейд» (седьмая позиция). Немного (на 7,5%), но все же нарастил поставки «Южный центр» (ЮСК) — до 1,5 млн т (занимает восьмое место). Нужно отметить, что в ушедшем сезоне число компаний, экспортировавших по итогам 11 месяцев более или около 1,5 млн т зерна, увеличилось вдвое. Если в 2015/16 сельхозгоду их было всего четыре, то в 2016/17-м уже восемь. «КЗП-Экспо» тоже вывез значительные объемы, нарастив продажи за рубеж на 43% до 1,3 млн т. Компания теперь занимает девятое место. Замыкают топ-10 «Русские масла». Пока они отстают от темпов сезона-2015/16 на 6,4% (1,07 млн т).

Следующие пять экспортеров также в основном демонстрируют отрицательную динамику по поставкам. Исключение — «Артис-Агро», который увеличил вывоз на 3%, отправив за рубеж более 1 млн т зерна, — 11 позиция. Почти на 19% каждый сократили экспорт «Аутспан» и ТД «Содружество», расположившиеся на 12 и 13 местах, — до 986 тыс. т и 763 тыс. т соответственно. Более чем вполовину уменьшил поставки «Кофко Агри». В его состав вошли ранее самостоятельные экспортеры — «Бонел» и «Виталмар», отправившие вместе за рубеж в сезоне-2015/16 1,6 млн т, а теперь как единая компания — лишь 726 тыс. т. Пятнадцатой в этот раз стала «Бунге», которая по итогам июля-мая также вывезла почти на 41% меньше — 664 тыс. т.

На рынок приходят и новые крупные международные компании-экспортеры. Например, в топ-50 вошла компания ED&F MAN, ранее не вывозившая российское зерно.

Железная дорога станет конкурентнее

По оценке «Русагротранса», в сезоне-2016/17 объем перевозок зерна железной дорогой составит около 19,5 млн т против 19,6 млн т в 2015/16-м. Экспортные перевозки при этом оцениваются на уровне 10,6 млн т, что на 2% ниже предыдущего показателя. Это связано с высокой долей вывоза через порты Азово-Черноморского бассейна с близких расстояний, где распространены перевозки автотранспортом. В 2017/18 сельхозгоду ожидается рост экспортных перевозок железной дорогой до 11−11,5 млн т в условиях мер со стороны государства по недопущению незаконной налоговой оптимизации (уплата и возврат НДС) и по усилению конкурентоспособности железнодорожной логистики по отношению к автомобильной. Внутренние перевозки в сезоне-2016/17 составят порядка 7,8 млн т (в 2015/16-м — 7,5 млн т). Причина роста — активный спрос со стороны внутренних продовольственных и фуражных потребителей. В то же время транзит и импорт зерна по железной дороге в целом имеют тенденцию к снижению.

Обычно для начала сезона характерна высокая активность перевозок зерна в направлении экспортных портов непосредственно из хозяйств автотранспортом, минуя элеваторы. Под конец календарного года (октябрь-декабрь) доля железной дороги подрастает и стабилизируется, в январе-феврале происходит пик, когда малые порты и рейдовая перевалка перестают работать и зерно на экспорт отгружается в основном через глубоководные порты, где основная транспортировка идет железной дорогой. В условиях перечисленных мер господдержки железная дорога может увеличить свою долю в экспорте с текущего значения в 30% до 35−40%.

Если смотреть распределение перевозок по направлениям, то в июле-апреле 2016/17-го имело место существенное снижение железнодорожной погрузки на экспорт c Северо-Кавказской и Московской железных дорог. Прирост погрузки отмечался с юго-восточного направления и с приволжских дорог, где показатели отгрузок лучше, чем в сезоне-2015/16, но хуже, чем в 2014/15-м. Со станций Сибирского и Уральского регионов отмечалось резкое снижение отгрузок на экспорт.

В железнодорожных отгрузках на порты Черного моря лидируют станции Северо-Кавказской ж/д, доля которых составляет 69,2%. На дороги Центра (ЮВС и МСК) приходится 21,9%, Приволжья — 7,3%, Урала и Сибири — 1,6%.

Автор — директор департамента стратегического маркетинга «Русагротранса». В подготовке статьи участвовал начальник отдела анализа аграрно-промышленных рынков департамента стратегического маркетинга «Русагротранса» Евгений Рубинчик. Статья написана специально для «Агроинвестора».

Читайте прогноз ценовых колебаний с 3 по 7 июля.

Источник: agroinvestor.ru