Ценовые показатели на зерновом рынке на 25.04.2014

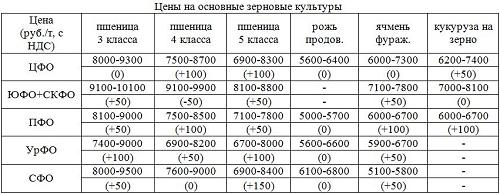

На прошлой неделе ценовые показатели на зерновом рынке РФ подросли незначительно. Так, в ЦФО стоимость продовольственной пшеницы 3 класса осталась без изменений, пшеница 4 класса и фуражная пшеница прибавили в цене 100 руб./т, кукуруза – 50 руб./т, сообщает Национальный союз зернопроизводителей.

Низкая активность экспортеров в ЮФО и СКФО привела к тому, что продовольственная пшеница 4 класса подешевела на 50 руб./т. В то же время незначительно повысились цены на пшеницу 3 класса, фуражную пшеницу и фуражный ячмень – на 50 руб./т.

В ПФО пшеница 3 класса и фуражная пшеница подорожали на 50 руб./т, при этом рост цен на продовольственную пшеницу 4 класса, фуражный ячмень и кукурузу составил в среднем 100 руб./т.

На Урале стоимость продовольственной пшеницы 3 класса и фуражной пшеницы увеличилась на 100 руб./т, пшеницы 4 класса и фуражного ячменя – на 50 руб./т.

В Сибири наибольший рост цен наблюдался по ценам на фуражную пшеницу – на 150 руб./т. Пшеница 3 класса и фуражный ячмень подорожали на 50 руб./т, цены на остальные зерновые культуры остались на прежнем уровне.

По состоянию на 24 апреля 2014 года сев яровых культур в России проведен на 7,4 млн га, что составляет 13,9% от запланированной площади сева в 53,3 млн га, в том числе яровые зерновые культуры посеяны на площади 4,8 млн га (15% от плана). Озимые подкормлены на площади 9,6 млн га или 63,6% от площади озимого сева (15,1 млн га).

По оперативным данным на 15 апреля Россия отправила на экспорт 21,9 млн тонн зерна, в т.ч. 16,2 млн тонн пшеницы, 2,1 млн тонн ячменя, 3,3 млн тонн кукурузы. Однако несмотря на то, что текущие показатели выше прошлогодних на 47%, аналитики прогнозируют снижение темпов экспорта российского зерна как в текущем, так и в следующем месяце.

По состоянию на 25.04.2014 г. котировка майского фьючерса (2014 г.) на пшеницу SRW на Чикагской бирже составила 253,1 долл. США за тонну (на 17.04.2014 г. — 252,8 долл. США за тонну).

Цены на американскую пшеницу HRW (ФОБ Мексиканский залив) увеличились на 2 доллара — до 340 долл./т. Стоимость французской пшеницы France Grade 1 (ФОБ Руан) уменьшилась на 8 долларов — до 299 долл./т, французский ячмень подешевел на 15 долларов — до 248 долл./т. Американская кукуруза (ФОБ Мексиканский залив) подорожала на 3 доллара – до 232 долл./т.