|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка пшеницы на 11 февраля 2021

12 February 2021, 23:03

-

Расширение мировых запасов стимулирует рост торговли

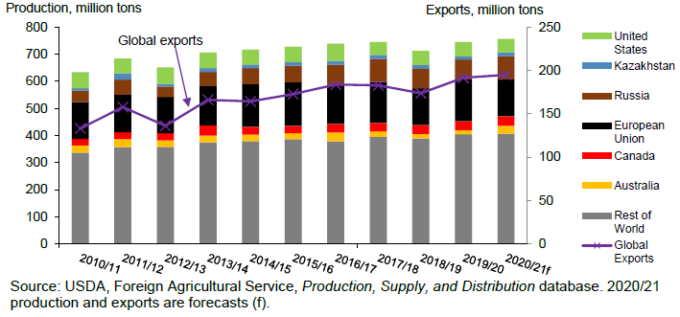

Прогноз мировых запасов пшеницы на 2020/21 год увеличен на 0,8 миллиона тонн до 1 073,5 миллиона в этом месяце за счет эквивалентного увеличения производства. Согласно прогнозу, мировое производство достигнет рекордных 773,4 млн. тонн после увеличения на 1,8 млн. тонн для Казахстана. Увеличение прогноза для этой страны более чем компенсировало относительно более скромные сокращения для Пакистана и Аргентины, на 0,5 миллиона тонн и 0,3 миллиона тонн соответственно. Увеличение мировых запасов способствует расширению мировой торговли, которая повышена на 1,1 миллиона тонн до 194,8 миллиона за счет увеличения экспорта из Казахстана и Европейского союза (ЕС) (рис. 1). Экспорт для Казахстана повышен на 0,5 млн. тонн за счет высокого спроса со стороны Центральной Азии и увеличения экспортных запасов, в то время как экспорт из ЕС увеличен вследствие все более конкурентоспособных цен, особенно по сравнению с Россией, и высоких темпов недавних продаж пшеницы.

Рисунок 1. Мировое производство и экспорт пшеницы повышены по сравнению с январскими прогнозами.

Обзор рынка США

Сводка ключевых рыночных изменений:

- Последний отчет Национальной службы сельскохозяйственной статистики (NASS) Министерства сельского хозяйства США по мукомольному производству подтверждает, что совокупное продовольственное потребление приближается к прогнозируемому на текущий маркетинговый год уровню в 965 миллионов бушелей.

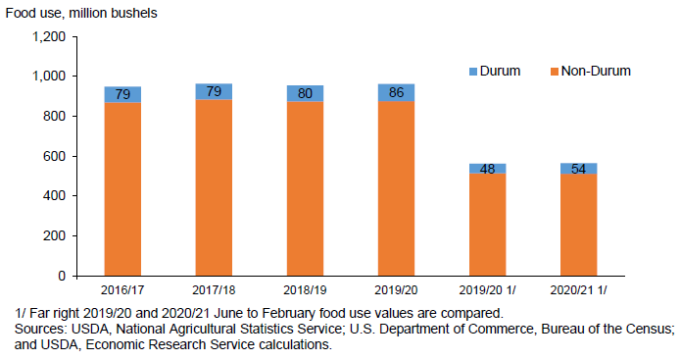

o Продовольственное потребление дурума в течение первых семи месяцев маркетингового года значительно опережает прошлогодние темпы (рис. 2).

- При отсутствии изменений в отношении внутренних запасов, экспорта или внутреннего потребления конечные остатки не изменились по сравнению с январским прогнозом и остаются на уровне 836 миллионов бушелей.

- Обновление прогноза по пшенице, фуражным зерновым и масличным культурам на 2021/22 год будет опубликовано 19 февраля в рамках Форума по перспективам развития сельского хозяйства Министерства сельского хозяйства США.

- 5 февраля Служба экономических исследований опубликовала обновленную статистику доходов и благосостояния фермерских хозяйств.

o В 2021 календарном году поступления от пшеницы, согласно прогнозу, вырастут на 0,2 миллиарда долларов (2,2 процента), поскольку ожидается, что цены и объемы продаж немного увеличатся.

- Среднесезонная фермерская цена в США повышена на 15 центов в этом месяце до 5 долларов на фоне продолжающегося роста цен на сырьевые товары, особенно на зерно.

Рисунок 2. Продовольственное потребление всей пшеницы не изменилось, в то время как доля дурума в общем объеме увеличилась.

Баланс по пшенице в США не изменился с января

Помимо взаимокомпенсирующих корректировок по классам для импорта, продовольственного потребления и экспорта, баланс пшеницы в США не изменился по сравнению с январскими прогнозами. Импорт дурума увеличен на 3 миллиона бушелей до 45 миллионов на основании активного импорта на сегодняшний день, особенно в отношении импорта продуктов из твердой пшеницы из Европейского Союза (в основном из Италии и Турции) и из Канады. Несмотря на повышение прогноза по сравнению с прошлым месяцем и 2019/20 годом, прогноз импорта дурума на 2020/21 год остается ниже недавних максимумов около 52 миллионов бушелей 2017/18 и 2018/19 годов. Снижение прогноза по импорту твердой краснозерной яровой пшеницы компенсировано увеличением импорта дурума.

Продовольственное потребление по классам немного скорректировано в ответ на увеличение потребления дурума в период с мая по декабрь 2020 года. Продовольственное потребление дурума увеличено на 1 миллион бушелей до рекордно высокого уровня в 91 миллион из-за более высокого, чем ожидалось, потребления импортных продуктов из твердых сортов пшеницы и умеренного увеличения экспорта и внутреннего производства муки. Увеличение потребления твердой краснозерной яровой пшеницы (HRS) в мукомольном производстве (+3 миллиона бушелей) отражается как в относительных ценах, так и в увеличивающихся ежемесячных показателях выхода пшеничной муки. Сокращение продовольственного потребления твердой краснозерной озимой пшеницы на 3 миллиона бушелей (HRW) в сочетании с сокращением потребления мягкой краснозерной озимой пшеницы на 1 миллион бушелей полностью нивелирует прирост продовольственного потребления HRS и дурума.

Без учета изменений по классам экспорт в этом месяце не изменился и остается на уровне 985 миллионов бушелей. Низкие темпы продаж HRW в последнее время и ожидание высокой международной конкуренции в ближайшие месяцы способствуют сокращению соответствующего экспорта на 25 миллионов бушелей до 370 миллионов. По-прежнему высокий экспорт белозерной пшеницы из Тихоокеанского Северо-Запада поддерживает увеличение прогноза на 10 миллионов бушелей до 225 миллионов. В случае реализации прогноза, экспорт белозерной пшеницы станет крупнейшим с 1996/97 года. Экспорт твердой краснозерной яровой пшеницы увеличен на 15 миллионов бушелей до 285 миллионов благодаря активным темпам, достигнутым на сегодняшний день, и продолжающимся закупкам Китая высококачественной пшеницы с высоким содержанием протеина, такой как HRS.

Продовольственное потребление в США остается на уровне 965 миллионов бушелей

1 февраля Национальная служба сельскохозяйственной статистики Министерства сельского хозяйства США (USDA) опубликовала квартальный отчет по мукомольному производству, в котором представлены данные по декабрь 2020 года. Данные по производству муки за первые 7 месяцев 2020/21 маркетингового года показывают, что продовольственное потребление пшеницы с поправкой на торговлю примерно на 3,2 миллиона бушелей опережает прошлогодний показатель за тот же период и подтверждает текущий прогноз. Совокупное ежемесячное продовольственное потребление в текущем маркетинговом году практически соответствует значениям 2017/18 года. В 2017/18 году годовое продовольственное потребление достигло немногим более 964 миллионов бушелей. В 2017/18 году расчетный показатель выхода пшеничной муки был в целом выше, что указывает на возможность увеличения использования пшеницы с высоким содержанием протеина при помоле. На данный момент в 2020/21 году расчетный показатель выхода пшеницы составляет 77,2 процента, что ниже, чем в 3 из предшествующих 4 лет. Увеличение использования твердой краснозерной яровой пшеницы с высоким содержанием протеина, вероятно, увеличит эффективность помола и уменьшит объем зерна, необходимый для производства эквивалентного объема пшеничной муки.

Продовольственное потребление не твердых сортов пшеницы с поправкой на торговлю за первые 7 месяцев маркетингового года снизилось на 2,6 миллиона бушелей. Тем не менее, совокупное продовольственное потребление дурума за тот же период опережает прошлогодние темпы на 5,8 млн. бушелей, что более чем компенсирует снижение потребления нетвердых сортов (рис. 3).

Рисунок 3. Продовольственное потребление дурума по декабрь выросло из-за увеличения импорта пищевой продукции.

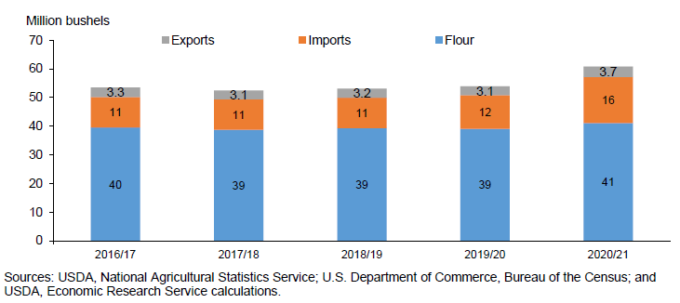

В период с июня по декабрь производство муки из дурума и манной крупы находилось примерно на уровне предыдущих 4 лет. Экспорт дурума несколько увеличился, составив около 3,7 млн. бушелей за первые 7 месяцев маркетингового года по сравнению со средним показателем около 3,2 млн. в последние годы. Самый большой источник прироста продовольственного потребления дурума — это импорт продуктов из твердой пшеницы, таких как макаронные изделия, который вырос более чем на 4 миллиона бушелей по сравнению с тем же периодом прошлого года и значительно превышает средний объем импорта, составляющий около 11 миллионов бушелей в зерновом эквиваленте.

В начале 2020 года, когда пандемия COVID-19 привела к повсеместному карантину, продовольственное потребление дурума выросло, поскольку потребители поспешили за нескоропортящимися продуктами питания, такими как макаронные изделия. Хотя ежемесячные оценки потребления дурума снизились по сравнению с первыми днями пандемии, в каждом последующем месяце продовольственное потребление твердой пшеницы превышало показатель предыдущего года — часто на 1–2 миллиона бушелей. Поскольку внутреннее производство муки из дурума практически не изменилось по сравнению с прошлым годом, ежемесячный прирост продовольственного потребления дурума почти полностью обусловлен увеличением потребления импортных продуктов из твердых сортов пшеницы. Большая часть импорта макарон в США поступает из Европейского Союза, в основном из Италии, а также из Канады.

Цены на пшеницу в США продолжают расти

Средняя сезонная цена на пшеницу в США (SAFP) повышена на 15 центов в этом месяце до 5 долларов за бушель на основе роста наличных цен на пшеницу по данным Национальной службы сельскохозяйственной статистики (NASS) Министерства сельского хозяйства США и ожиданий, что как фьючерсные, так и наличные цены останутся высокими до конца маркетингового года. Текущий уровень SAFP для пшеницы на 42 цента выше цены 2019/20 года и на 35 центов выше среднего SAFP за 5 лет. Цены на сырьевые товары, как фьючерсные, так и наличные, в последние месяцы неуклонно росли из-за сокращения внутренних запасов зерновых и масличных культур в сочетании с устойчивым спросом со стороны экспортных рынков, в частности Китая.

Международный обзор

Мировое производство немного увеличено

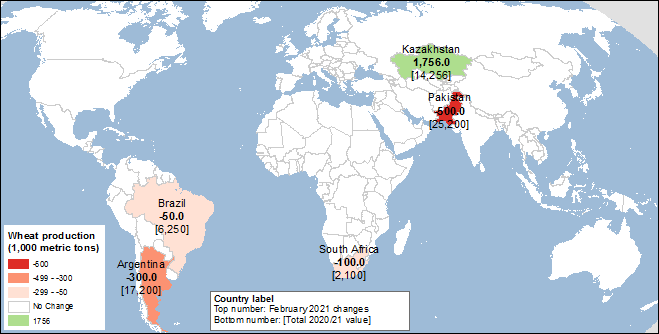

Мировое производство пшеницы в этом месяце увеличено менее чем на 1 миллион метрических тонн до 773,4 миллиона, поскольку более крупный урожай Казахстана более чем компенсирует сокращения в Пакистане и Аргентине (карта 1). Производство Казахстана повышено на 1,76 миллиона тонн до 14,26 миллиона на основе окончательных официальных данных Национального бюро статистики Казахстана. И площадь, и урожайность пересмотрены в сторону повышения, в основном за счет трех областей: Северо-Казахстанской, Акмолинской и Костанайской.

Производство Пакистана снижено на 500 000 тонн до 25,2 млн. тонн на основе обновленных данных правительства Пакистана. Сокращение производства в первую очередь связано с несвоевременными дождями во время сбора урожая. Производство пшеницы в Аргентине снижено на 300 000 тонн до 17,2 млн. тонн в связи с засушливыми условиями в стадии заполнения зерна. Это изменение близко к обновленным данным о производстве, предоставленным Министерством сельского хозяйства Аргентины. По мере того, как сбор урожая прогрессировал и выходил за пределы регионов, наиболее сильно пострадавших от засухи, урожайность улучшалась, особенно в Буэнос-Айресе и его окрестностях.

Карта 1. Увеличение производства в Казахстане более чем компенсирует сокращение производства в Пакистане и Аргентине.

Потребление немного повышено

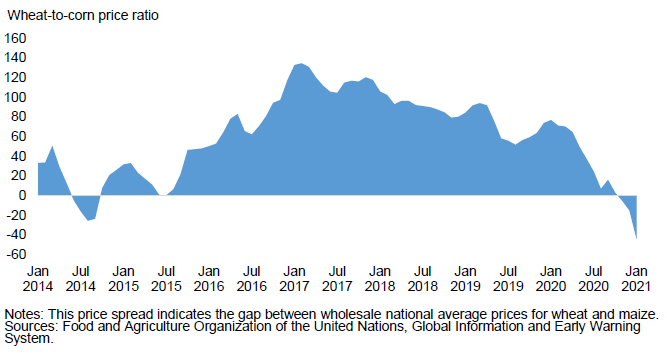

Мировое потребление пшеницы увеличено на 9,8 млн. тонн до 769,3 млн., главным образом за счет Китая, Индии и Канады. Кормовое и остаточное потребление в Китае увеличено на 5 миллионов тонн с январского прогноза до рекордных 30 миллионов. Активность государственных аукционов за последние несколько месяцев свидетельствует о ликвидации старых запасов пшеницы, многим из которых уже несколько лет. Разница между ценами на пшеницу и кукурузу на внутреннем рынке Китая в последние месяцы сократилась, так что теперь пшеница имеет значительную скидку по сравнению с кукурузой (рис. 4). Цены на кукурузу резко выросли на фоне сокращения запасов, тогда как цены на пшеницу росли более скромными темпами.

Рисунок 4. Спред внутренних цен на пшеницу и кукурузу в Китае достиг исторического минимума

Продовольственное, семенное и промышленное потребление в Индии увеличено на 3,5 миллиона тонн до рекордных 96,5 миллиона. Правительство расширяет распределение субсидированных продуктов питания, чтобы облегчить бремя пандемии COVID-19 для населения. Считается, что потребление пшеницы увеличилось из-за этих мер. Это увеличение потребления, а также последующий пересмотр остатков в Индии в сторону уменьшения подтверждается обновленными правительственными оценками запасов. Кормовое и остаточное потребление для Канады увеличено в связи с более значительным, чем ожидалось, потреблением в период с августа по декабрь, согласно отчету Статистического управления Канады о запасах основных полевых культур от 21 декабря 2020 года.

Мировая торговля незначительно повышена за счет ЕС, Индии и Казахстана

Мировая торговля для торгового года (июль / июнь) незначительно повышена до 193,1 млн. тонн, поскольку повышенные прогнозы экспорта для Европейского Союза, Казахстана, Индии и Бразилии более чем компенсируют снижение прогнозируемых поставок из Аргентины. Повышение прогнозируемого импорта в Китай и Пакистан более чем компенсирует сокращение для Индонезии, Саудовской Аравии и Судана.

Экспорт Европейского Союза увеличен на 500 000 тонн до 27 миллионов на основе повышения конкурентоспособности по сравнению с Россией и высоких темпов экспорта в последние недели. Остатки Европейского Союза снижены в ожидании того, что экспортеры захотят в полной мере воспользоваться высокими ценами на старый урожай до того, как будет собран новый урожай. Прогноз экспорта Индии увеличен на 400 000 тонн до 2,2 млн. при высоких темпах поставок в последние месяцы и активных продажах на близлежащие рынки, включая Афганистан, Бангладеш и Непал. Учитывая конкурентоспособность цен Индии на этих рынках на фоне роста мировых цен на пшеницу, ожидается, что Индия сможет воспользоваться возможным сокращением экспорта из России после введения более высокой экспортной пошлины. Экспорт Казахстана увеличен на 500 000 тонн до 7,5 млн. в связи с высокими темпами торговли на сегодняшний день и более крупным урожаем. Экспорт Бразилии увеличен на 300 000 тонн до 900 000 за счет крупных поставок в декабре и январе. Хотя Бразилия полагается на импорт для удовлетворения внутреннего потребления, она также периодически экспортирует часть пшеницы собственного производства, если ее качество не соответствует внутренним стандартам для продовольственного потребления. Экспорт Молдовы сокращен на 100 000 тонн до 300 000 из-за медленных темпов поставок в Европейский Союз.

Экспорт России в этом месяце не изменился, несмотря на новости о повышении экспортных пошлин. Экспортная пошлина в размере 25 евро за тонну пшеницы должна вступить в силу с 15 февраля в дополнение к введенным количественным ограничениям. В январе правительство объявило, что экспортные пошлины будут повышены до 50 евро за тонну с 1 марта. В начале февраля правительство объявило о формуле расчета экспортной пошлины, которая будет действовать со 2 июня. Пошлина будет рассчитываться как 70 процентов от разницы между биржевой и базовой ценой, установленной на уровне 200 долларов США за тонну. Ожидается, что эти экспортные пошлины будут препятствовать экспорту пшеницы, но следует отметить, что экспорт из России шел опережающими темпами в начале торгового года. Официальный экспорт с июля по ноябрь составил более 20 миллионов тонн, что составляет более половины от общего прогнозируемого экспорта России в 2020/21 году. С тех пор еженедельные поставки осуществлялись быстрыми темпами, поскольку экспортеры стремились быстро отгрузить свою пшеницу, прежде чем будут введены более высокие пошлины. Таким образом, общий прогноз экспорта России остается на уровне 39 миллионов тонн, исходя из ожиданий, что большая часть этого объема придется на период до того, как повышение пошлин вступит в силу.

Импорт в Китай увеличен на 1 миллион тонн до 10 миллионов, что является самым большим объемом импорта за 25 лет, благодаря быстрым темпам импорта на сегодняшний день и ожидаемому сохранению высокого спроса. Импорт в Пакистан увеличен на 500 000 тонн до 3 миллионов, поскольку правительство недавно утвердило дополнительный беспошлинный импорт пшеницы, чтобы компенсировать низкий уровень запасов. Импорт Индонезии снижен на 300 000 тонн до 10,5 млн. в связи с ожиданиями, что более высокие мировые цены на пшеницу приведут к сокращению кормового потребления, а также снижению запасов. Прогноз для Саудовской Аравии снижен на 200 000 тонн до 3 миллионов из-за медленных темпов торговли. Аналогичным образом объем импорта Судана снижен на 300 000 тонн до 2,2 млн. на основе торговых данных на сегодняшний день, а также из-за ожидания сокращения импорта из России после вступления в силу более высокой экспортной пошлины.

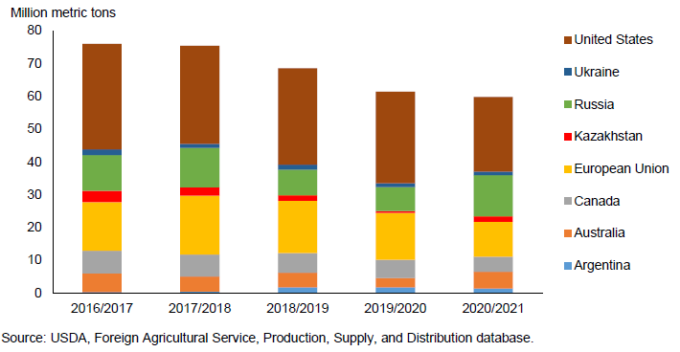

При незначительном повышении мирового производства и значительном увеличении потребления глобальные конечные остатки сокращены на 9 миллионов тонн до 304,2 миллиона, но остаются рекордно высокими. Корректировки остатков для Китая и Индии составляют почти все изменения в этом месяце, но, согласно прогнозу, на эти две страны по-прежнему приходится 51 и 9 процентов мировых остатков. Остатки экспортеров часто считаются важным элементом анализа, поскольку именно эти запасы наиболее доступны для мирового рынка и, следовательно, сильнее всего влияют на цены. Прогнозируемые конечные остатки у восьми крупнейших экспортеров на 2020/21 год лишь незначительно снижены по сравнению с прогнозом прошлого месяца. Этот уровень конечных остатков экспортеров будет самым низким с 2013/14 года (рис. 5). Несмотря на то, что мировые запасы являются рекордными, запасы экспортеров сократились, что способствует росту цен в этом году.

Рисунок 5. Сокращение конечных остатков экспортеров.

Предыдущий отчет от 14 января 2021 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 9 февраля 2021

USDA. Кормовые культуры: мировые рынки и торговля на 9 февраля 2021

USDA. Масличные культуры: мировые рынки и торговля на 9 февраля 2021

Ваш комментарий

|

|

|