|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка масличных культур на 14 мая 2020

20 May 2020, 01:15

-

Улучшение перспектив экспорта США может сократить остатки в 2020/21 году

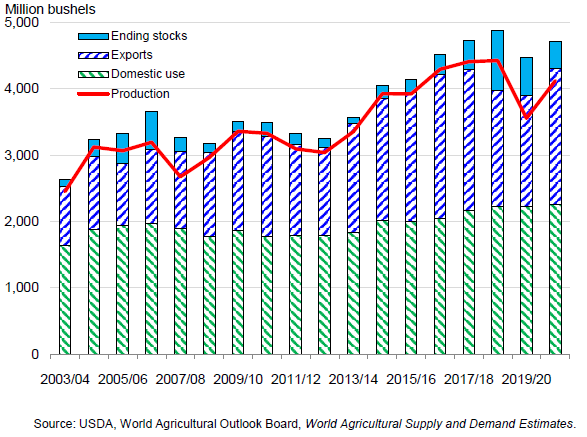

Производство сои в США в 2020/21 году прогнозируется на уровне 4,125 млрд. бушелей, что на 568 млн. больше урожая предыдущего года. Увеличение в значительной степени основано на том, что фермеры последуют намерениям засеять 83,5 млн. акров сои, хотя прогнозируемая трендовая урожайность в 49,8 бушелей на акр также выше прошлогоднего уровня. Экспорт сои из США в 2020/21 г. может возрасти до 2,05 млрд. бушелей по сравнению с пересмотренным прогнозом на 2019/20 г. в 1,675 млрд. В сочетании с минимальным увеличением внутренней переработки остатки на конец сезона в 2020/21 г. могут снизиться до 405 млн. бушелей с 580 млн. в 2019/20 г.

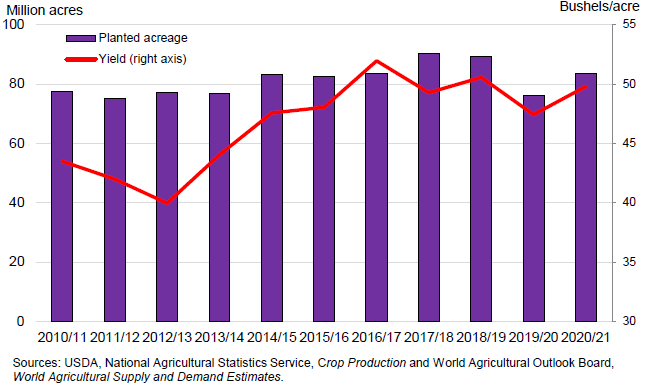

Рисунок 1. В США ожидается увеличение урожая сои в 2020/21 г. при росте посевных площадей и урожайности.

Обзор рынка США

Запасы и экспорт сои могут вырасти в 2020/21 году

Производство сои в США в 2020/21 году прогнозируется на уровне 4,125 млрд. бушелей, что на 568 млн. больше урожая прошлого года. Увеличение в значительной степени основано на том, что фермеры последуют своим намерениям засеять 83,5 млн. акров сои с ожидаемой уборочной площадью в 82,8 млн. акров. Это станет резким увеличением с 76,1 млн. акров, засеянных в 2019/20 году. Посев сои весной этого года продвигается хорошо в некоторых районах Среднего Запада, причем к 10 мая было засеяно 38 процентов запланированной площади в США. Однако в северных регионах холодная погода либо задержала начало посева, либо может потребоваться повторный посев.

Прогнозируемый на 2020/21 г. урожай также основан на ожидаемой урожайности в 49,8 бушелей на акр по сравнению с 47,4 бушелей в 2019/20 г. Увеличение урожая и большие переходящие остатки увеличат общий объем запасов в 2020/21 году на 5 процентов до 4,7 миллиарда бушелей.

Рисунок 2. Несмотря на увеличение урожая сои в США, конечные остатки 2020/21 года могут снизиться благодаря росту экспорта.

Экспорт сои в США в 2020/21 г. может вырасти до 2,05 млрд. бушелей по сравнению с пересмотренным прогнозом на 2019/20 г. в 1,675 млрд. Значительный прирост ожидается за счет поставок сои в Китай в следующем году, которые должны вырасти в соответствии с условиями торгового соглашения от января 2020 года об увеличении закупок сельскохозяйственной продукции США. Продажи бразильских фермеров могут поддерживать ценовую премию для экспорта сои из США в течение большей части лета. Однако к первой половине 2020/21 года быстрое истощение запасов бразильского старого урожая будет способствовать переходу Китая на других поставщиков. В 2020/21 году Китай может обеспечить большую часть увеличения мирового импорта, поэтому экспорт США может составить наибольший прирост мирового экспорта. Тем не менее, конкуренция на мировом экспортном рынке соевых бобов останется очень высокой в следующем году. Резкое ослабление курсов южноамериканских валют по отношению к доллару США сделало предложение сои этих конкурентов сравнительно дешевым. Хотя поставки сои из США в Китай могут активизироваться в 2020/21 году, они могут столкнуться с дешевым бразильским экспортом на других импортных рынках.

Объем переработки сои в США в марте 2020 года составил 192 миллиона бушелей, что является самым высоким месячным показателем за всю историю. Несмотря на падение цен на шрот и побочные продукты, рентабельность переработки по-прежнему остается привлекательной, поскольку закупочная стоимость соевых бобов также упала. Тем не менее, прибыльный рынок внутренней переработки 2019/20 года может вернуться к более сложной ситуации в следующем сезоне. Переработка сои в 2020/21 году может вырасти всего на 5 миллионов бушелей до 2,13 миллиарда, поскольку ожидаемое потребление соевого шрота даст минимальный прирост. Небольшое увеличение внутреннего потребления соевого шрота может быть в значительной степени нивелировано снижением экспортного спроса.

Несмотря на ожидаемое увеличение урожая сои в США, оживленный экспортный рынок сократит остатки на конец сезона в 2020/21 г. до 405 млн. бушелей. Если прогноз будет реализован, это будет резким сокращением по сравнению с пересмотренным прогнозом переходящих остатков 2019/20 года на уровне 580 миллионов бушелей и остатками 2018/19 года в размере 909 миллионов.

Несмотря на это, сохранится значительное давление на цены на сою. Еще большие урожаи сои в Южной Америке и накопление запасов в Китае — главном потребителе в мире — могут оказать давление на устойчивый рост цен. Любая возможность увеличения посевных площадей и урожайности выше среднего будет дополнительно сдерживать рост цен. В настоящее время форвардные контракты на соевые бобы менее привлекательны, чем год назад. На 2020/21 год Министерство сельского хозяйства США прогнозирует среднюю сезонную фермерскую цену в США на уровне 8,20 долл. США за бушель по сравнению с 8,50 долл. США в 2019/20 году. Аналогичным образом, стагнирующий спрос на соевый шрот может препятствовать любому укреплению средней цены маркетингового года, которая, как ожидается, снизится до 290 долл. США за короткую тонну с 300 долл. США в 2019/20 году.

Ослабление спроса в 2020/21 году ожидается на рынках шрота и масла

Министерство сельского хозяйства США прогнозирует умеренный рост внутреннего потребления соевого шрота в 2020/21 году — на 1 процент до 37,5 миллионов коротких тонн. Нынешние связанные с коронавирусом проблемы на мясоперерабатывающих заводах в США имеют последствия для животноводства. Производители свинины, скорее всего, будут пересматривать планы расширения на этот год и начало 2021 года. Напротив, производителям мяса птицы легче восстановить объемы производства. От того, как эти планы по расширению будут реализованы, зависят перспективы кормового потребления.

Рост внутреннего потребления соевого шрота в стране может быть нивелирован более слабым прогнозом экспорта США. Мировая торговля соевым шротом может быть менее активной в следующем году из-за дешевых запасов сои и сокращения рынка растительного масла. Кроме того, поскольку поставщики США находятся в условиях сильного доллара, конкурирующие экспортеры могут захватить более крупные доли рынка соевого шрота. Ожидается, что экспорт соевого шрота из США в 2020/21 году снизится на 3 процента до 13,1 миллиона тонн.

Неблагоприятные перспективы также ожидают рынок соевого масла в 2020/21 году. В течение двух месяцев пандемия коронавируса привела к закрытию многочисленных кафе и ресторанов по всей стране. Потрясения в сфере общественного питания особенно сказались на спросе на масло для жарки. Падение потребления пищевого масла может закончиться после того, как большинство ресторанов вновь откроются, но продажи могут остаться слабыми. Министерство труда США сообщает, что с середины марта более 30 миллионов американцев потеряли работу. Многие обеспокоены своим статусом занятости и рисками для здоровья, примыкая к числу потребителей, которые сокращают питание вне дома. Эта ситуация отразилась в падении апрельских цен на соевое масло до 14-летнего минимума. Если предположить постепенное улучшение ситуации в 2020/21 году, пищевое потребление соевого масла может немного вырасти. Прогноз потребления масла на следующий год увеличен на 2 процента до 15 миллиардов фунтов против 2-процентного снижения в 2019/20 году.

Прогнозируемое потребление соевого масла биодизельной промышленностью, как ожидается, увеличится до 8 млрд. фунтов в 2020/21 году с 7,5 млрд. в 2019/20 году. Добавление биодизеля в топливо должно восстановиться в 2020/21 году, поскольку общее потребление дизельного топлива восстановится после внезапного спада в этом году. Рынок биодизеля также поддерживает налоговая льгота в размере 1 долл. США за галлон, которая был продлена как на 2020, так и на 2021 год. Текущие финансы производителей биодизеля также будут поддержаны ретроспективным возмещением льготы за 2018 и 2019 годы. Ожидается, что сокращение объема предложения приведет к снижению экспорта соевого масла из США на 18% до 2,1 млрд. фунтов.

Несмотря на более высокое общее потребление, поддержка цен на соевое масло ослабляется низкими ценами на сою и недавним падением цен на дизельное топливо. Министерство сельского хозяйства США прогнозирует, что средняя цена на соевое масло в 2020/21 году может подняться до 29 центов с прогнозируемого уровня 2019/20 года в 28,5 цента за фунт.

Увеличение запасов поддержит потребление подсолнечника, арахиса и хлопка

Ожидается, что производство подсолнечника в США в 2020/21 году увеличится по сравнению с прошлым годом на 26 процентов до 2,4 миллиарда фунтов. Рост производства последует за увеличением посевных площадей с 1,35 млн. до 1,56 млн. акров. Это увеличение противоречит тенденции к снижению посевных площадей подсолнечника и является самым большим с 2016/17 маркетингового года. Ожидается, что экспорт подсолнечника вырастет с 90 млн. до 130 млн. фунтов после спада в 2019/20 г. Экспорт подсолнечного масла напротив снизится на 9 процентов до 100 миллионов фунтов. Прогноз цены на подсолнечник масличного типа снизился на 10 процентов до 17 долларов за центнер, а цена на подсолнечное масло снизится до 58 центов за фунт. Средняя цена на шрот подсолнечника в 2020/21 году последует за снижением цен на соевый шрот до 140 долларов за тонну.

Ожидается, что производство канолы сократится в 2020/21 маркетинговом году на 110 млн фунтов до 3,29 млрд. Это прогнозируемое 3-процентное падение производства канолы последует за сокращением посевных площадей с 2,04 млн. акров до 1,99 млн. акров. Урожайность прогнозируется на уровне 1 715 фунтов на акр, что станет трехлетним минимумом. Прогнозируется, что цены на рапс в 2020/21 маркетинговом году останутся практически неизменными и составят 14,70 долл. США за центнер.

Прогнозируется, что производство арахиса в США вырастет до 5,9 млрд. фунтов с 5,5 млрд. фунтов в 2019/20 маркетинговом году. Планируемые посевные площади увеличились на 7 процентов до 1,5 миллиона акров, при этом наибольшее увеличение ожидается в штате Джорджия. Согласно прогнозу, средняя урожайность в США увеличится на 1 процент до 4 000 фунтов на акр. Исходя из более низкого предложения арахиса и небольшого роста потребления, ожидается, что средняя цена в США, получаемая фермерами, незначительно вырастет по сравнению с ее ожидаемым значением 2019/20 года в 20,4 цента за фунт.

Прогнозируется 5-процентное увеличение производства хлопчатника в 2020/21 году до 6,25 млн. коротких тонн в первую очередь из-за ожидаемого увеличения урожайности на акр. Прирост может способствовать росту как экспорта США, так и переработки хлопка, которые, согласно прогнозу, увеличатся до 425 000 коротких тонн (рост на 31%) и 1,85 млн. тонн (рост на 6%) соответственно. Прогнозируется снижение средней цены на хлопок на 11 долларов за тонну до 150 долларов.

Международный обзор

Расширение площади сои в мире увеличит урожай 2020/21 года

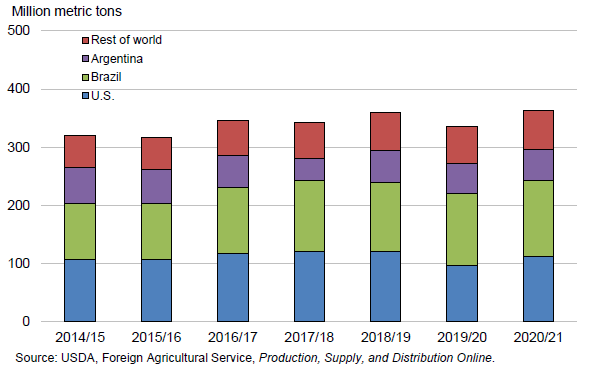

Благодаря увеличению площади посевов сои в Соединенных Штатах и Южной Америке, мировое производство в 2020/21 году может вырасти на 8 процентов до 362,8 миллиона метрических тонн. Более высокие цены на сою будут способствовать увеличению посевных площадей практически во всех странах, за исключением США.

В 2020/21 году мировое потребление сои вырастет на 4 процента до 360,7 миллиона тонн по сравнению с увеличением на 1,5 процента в 2019/20 году. Тем не менее, прирост потребления в следующем году может быть не пропорционально распределен и в большей степени зависит от нескольких рынков. На долю Китая приходится 31 процент мирового потребления, но он может обеспечить до 55 процентов роста в 2020/21 году. Рост мирового экспорта сои в следующем году будет соответствовать спросу, увеличившись на 5 процентов до 161,9 миллиона тонн. Мировые остатки сои останутся на достаточно высоком уровне в 2020/21 году, составив 98,4 млн. тонн, но — из-за снижения переходящих остатков в США — сократятся на 2 процента по сравнению с 2019/20 годом.

По сравнению с прошлым годом фьючерсный контракт на соевые бобы нового урожая в Чикаго упал на 6 процентов. В Бразилии же цены на сою взлетели до рекордных высот. Центральный банк Бразилии в настоящее время борется с рецессией, снижая процентные ставки. Такой экономический стимул неизбежно ослабляет обменный курс в стране, который в случае Бразилии упал до рекордно низкого уровня. Из-за этого стоимость соевых бобов в местной валюте выросла более чем на треть по сравнению с уровнем прошлого года. Бразильские фермерские цены также выигрывают от завершения инфраструктурных проектов в прошлом году, которые позволили сократить внутренние транспортные расходы. Фермеры уже пользуются этими привлекательными ценами, чтобы осуществить значительные форвардные продажи своего следующего урожая. Министерство сельского хозяйства США ожидает, что площадь сои в Бразилии в 2020/21 году увеличится на 4 процента до 38,3 млн. га.

При условии, что в следующем году на юге Бразилии возобновятся более нормальные погодные условия, трендовая урожайность сои может увеличить урожай страны в 2020/21 году до 131 млн. тонн. Это превзойдет почти собранный рекордный урожай 2019/20 года в размере 124 миллиона тонн. Тем не менее, общие запасы в 2020/21 году могут незначительно измениться по сравнению с текущим годом из-за уменьшения запасов старого урожая этой осенью. Высокие затраты на сою должны ограничить рост внутренней переработки в 2020/21 году, несмотря на высокий внутренний спрос на соевый шрот. Увеличение внутреннего потребления может сократить экспорт сои из Бразилии на 1 процент до 83 млн. тонн.

В Аргентине экспортные пошлины на кукурузу и пшеницу до начала посевного сезона прошлого года были установлены с переменной ставкой 8-10 процентов. В то время ставка налога на соевые бобы составляла 26-28 процентов (сумма той же переменной ставки и фиксированной ставки 18 процентов). С тех пор вновь избранное правительство повысило налоговые ставки на кукурузу и пшеницу до единой ставки в 12 процентов. Текущая ставка для соевых бобов составляет 33 процента (с более низкими ставками для ферм с небольшим производством). Внутренние цены на сою в Аргентине выросли на 9 процентов по сравнению с прошлым годом, в то время как цены на кукурузу снизились на 5 процентов.

Однако экономическая нестабильность делает управление рисками столь же важным для принятия фермерами решений. Преимущество соевых бобов заключается в более низких затратах на сырье. Более низкие затраты снижают риск потерь вследствие низкой урожайности, обусловленной погодой. Соевые бобы также удерживают стоимость лучше, чем другие культуры в Аргентине, благодаря своей ориентации на экспортный рынок, номинированный в долларах. Учитывая сильную инфляцию цен в стране, владение твердыми активами, конвертируемыми в доллары, является важным фактором для фермеров. В этом году этот вопрос станет более актуальным, если аргентинское правительство не избежит дефолта по своим долгам (оно вновь обращается за помощью к держателям облигаций). Обвал песо (уже более чем на 50 процентов по сравнению с годом ранее) может продолжиться. В настоящее время Министерство сельского хозяйства США ожидает, что эти обстоятельства будут способствовать расширению аргентинской площади соевых бобов в 2020/21 году на 2 процента до 17,3 млн. га. Эта площадь сои в сочетании с прогнозируемой урожайностью может дать урожай объемом 53,5 млн. тонн против 51 млн. в 2019/20 году.

Большая часть увеличения спроса на аргентинскую сою может прийтись на переработку внутри страны. Почти весь аргентинский экспорт соевых бобов идет в Китай. Но на этом внешнем рынке могут преобладать поставки в США в 2020/21 году, при этом объем торговли аргентинской соей может снизиться на 19 процентов до 6,5 миллионов тонн. Поставки на рынок также могут быть ограничены, если снижение курса песо побудит аргентинских фермеров отказаться от продажи урожая. Спрос со стороны переработки может немного увеличиться с небольшим повышением экспорта побочных продуктов.

Экспорт соевого шрота из Аргентины увеличится на 2 процента в 2020/21 году до 29,7 миллиона тонн. Что касается соевого масла, то стагнирующее внутреннее потребление (особенно для биодизеля) может повысить доступность запасов для экспортного рынка, который, как ожидается, увеличится на 9 процентов в 2020/21 году до 6 миллионов тонн. В этом году аргентинский экспорт биодизеля на основе соевого масла на основной рынок ЕС приостановился, и перспективы роста в 2020/21 году неясны. Пессимистические прогнозы в отношении биодизельной отрасли усиливаются недавним решением правительства США оставить свои антидемпинговые и компенсационные пошлины на импорт из Аргентины без изменений.

Прогнозируется, что производство сои в Индии увеличится на 13 процентов в 2020/21 году до 10,5 миллиона тонн. Хотя площадь соевых бобов в стране в 2020/21 году может увеличиться только на 1 процент, рост урожайности должен привести к увеличению урожая. Увеличение площади в Индии всегда зависит от летнего муссона. Сопутствующее увеличение переработки сои в 2020/21 году может повысить экспорт индийского соевого шрота на 29 процентов до 1,9 миллиона тонн. По сравнению с быстрым ростом, наблюдавшимся в последние годы, слабая индийская экономика может значительно замедлить темпы внутреннего потребления соевого шрота.

Рисунок 3. Мировое производство сои вырастет до рекордно высокого уровня в 2020/21 году.

Прогнозируется, что импорт сои в Китай в 2020/21 году увеличится на 4 процента до 96 миллионов тонн. Увеличение кормового потребления соевого шрота (на 8 процентов до 72,7 млн. тонн) вызовет оживление в торговле соей. После вспышки африканской чумы свиней в прошлом году, расширение поголовья свиней вновь увеличивает спрос на корма. Однако не весь прирост импорта соевых бобов может быть использован немедленно. Часть импорта может оказаться в государственном резерве. От того, откуда Китай будет импортировать в 2020/21 г., будут зависеть решения о закупках других стран-импортеров сои. В связи с тем, что покупки Китая в США повышают цены, это может стимулировать продажи Бразилии на других импортных рынках.

ЕС является одним из этих ведущих импортных рынков. Но, учитывая устойчивое внутреннее производство и быстрый рост потребления соевого шрота, спрос на импорт сои в ЕС в 2020/21 году может снизиться до 14,9 млн. тонн. Импорт соевого шрота в ЕС может увеличиться на 1 процент до 18,8 миллиона тонн.

Текущие ограничения омрачают перспективы мировой торговли рапсом

Министерство сельского хозяйства США ожидает, что мировое производство рапса увеличится на 4 процента в 2020/21 году до 70,8 миллиона тонн. С января резкое снижение цен на рапс способствует минимальному расширению посевных площадей. И напротив, урожайность в Европе и Австралии может несколько улучшиться после двух лет подряд неблагоприятных погодных условий.

В 2020/21 году урожай рапса в ЕС и Великобритании может незначительно увеличиться, но рыночные запасы могут оставаться ограниченными. Даже при сокращении остатков старого урожая в некоторых европейских странах посевы рапса сократились прошлой осенью из-за неблагоприятных погодных условий. В то время как в Восточной Европе почва постоянно была сухой, что препятствовало посевам, чрезмерная влажность не позволяла производить сев в Великобритании и Франции. Также сокращению посевов рапса способствует постоянное снижение урожайности. Эта тенденция является следствием хронических проблем с насекомыми, которые провоцируются мягкой зимой и запретом использования пестицидов. Сокращение площадей рапса в Великобритании и Польше более чем нивелировало рост в Германии, Румынии и Франции. Оценка площади рапса в ЕС и Великобритании в 2020/21 году снижена всего на 2 процента до 5,5 млн. га, но это самая низкая площадь с 2006/07 года. Посевы этой весной в целом все еще находятся в хорошем состоянии, хотя в некоторых регионах сейчас срочно необходимы дожди. Сокращение площади ограничивает ожидаемое увеличение внутреннего производства рапса в регионе до 17 млн. тонн с 16,8 млн. в 2019/20 году.

Даже небольшое увеличение урожая рапса в ЕС может быть достаточным для удовлетворения ожидаемого роста спроса в следующем году. Импорт рапса в ЕС должен будет вырасти до 6 миллионов тонн с рекордных 5,8 миллионов в 2019/20 году. Снижение потребления топлива в ЕС ослабило использование рапсового масла для производства биодизеля, что может продолжиться в 2020/21 году.

В Украине посевная площадь рапса в 2020/21 году вырастет лишь незначительно, но урожайность может улучшиться. В прошлом году урожайность снизилась после засушливой весны. Если этой весной влажность будет ближе к норме, урожай рапса в Украине в 2020/21 году может вырасти до рекордных 4 миллионов тонн. Увеличение запасов позволит повысить экспорт рапса из Украины на 3,4 млн. тонн, который в основном направится в ЕС.

В отличие от европейских перспектив, в Канаде могут сохраняться относительно обильные запасы канолы из-за продолжающихся маркетинговых трудностей. В 2019/20 году отсутствие доступа Канады к импортному рынку Китая (второму по величине в мире) способствует увеличению остатков на конец сезона. Китай до сих пор не восстановил лицензии на экспорт двух ведущих канадских экспортеров канолы. Как следствие, фьючерсные цены на канолу нового урожая снизились на 5 процентов по сравнению с прошлым годом. Напротив, цены на пшеницу практически не изменились, что побуждает фермеров заменить ей канолу. Более низкие цены могут ограничить расширение площади канолы в Канаде в 2020/21 году, которая оценивается в 8,7 млн. га. После пострадавшего от снега урожая прошлого сезона в этом году ожидается повышение урожайности. Прогнозируется, что урожай в 2020/21 году возрастет на 5 процентов до 19,9 миллиона тонн. Экспорт канадской канолы в 2020/21 году может остаться на уровне 8,9 млн. тонн. Тем не менее, это может увеличить прибыльность внутренней переработки и способствовать почти рекордному объему переработки в 9,7 млн. тонн.

В Австралии дожди в феврале-марте улучшили условия влажности почвы для посева нового урожая и его раннего развития. Фермеры там надеются на лучший результат, чем в предыдущие два года, когда суровая засуха уничтожила урожай канолы в стране. Ожидается расширение посевной площади с 4-процентным ростом цен на рапс по сравнению с предыдущим годом. Уборочная площадь канолы в Австралии может увеличиться на 31 процент в 2020/21 г. до 2,35 млн. га. Стабильность австралийского рынка проистекает из менее благоприятных перспектив для урожая в Европе, а также из-за 9-процентного годового снижения курса австралийского доллара. Дополнительная площадь канолы и повышение урожайности могут увеличить урожай 2020/21 года на 33 процента до 3,1 миллиона тонн. Тогда австралийские экспортеры смогут воспользоваться ростом запасов для восстановления своей доли на импортном рынке ЕС. Прогнозируется, что объем австралийских зарубежных поставок канолы в 2020/21 г. возрастет до 2,1 млн. тонн с 1,8 млн. в 2019/20 г.

Министерство сельского хозяйства США прогнозирует, что урожай рапса в Китае в 2020/21 году увеличится на 1 процент до 13,2 млн. тонн за счет небольшого расширения площади и стабильной урожайности. Медленный рост, вероятно, также произойдет и в переработке. Как и в случае с закупками сои, импорт рапса в Китай сильно повлияет на потоки мировой торговли. Продление китайских ограничений на канадские поставки в 2020/21 году может сохранить его импорт неизменным на уровне 2,5 млн. тонн.

Стабильность на рынке подсолнечника

Ожидается, что мировое производство подсолнечника увеличится на 3 процента в 2020/21 году до 56,7 млн. тонн. Три страны: Украина, Россия и Аргентина — могут обеспечить до 81 процента от общего прироста производства. В России прогнозируется, что урожай подсолнечника в 2020/21 году увеличится на 1 процент до 15,5 млн. тонн за счет 2-процентного увеличения площади (до 8,5 млн. га). Тем не менее, это значительно меньший прирост, чем обычно наблюдается за последнее десятилетие.

Прогнозируется, что в 2020/21 году площадь подсолнечника в Украине увеличится на 3 процента до 6,6 млн. га. Фермеры страны стремятся сеять культуры с наилучшими показателями доходности, включая подсолнечник, который вырос в цене на 11 процентов по сравнению с годом ранее. Хороший урожай может позволить им собрать средства, необходимые для покупки земли. Со следующего года правительство Украины начнет продажу земли частным инвесторам. Таким образом, в связи с тенденцией к повышению урожайности, расширение площади подсолнечника в Украине может способствовать росту урожая 2020/21 года до рекордных 17 миллионов тонн.

Украина сохранила 10-процентную экспортную пошлину на подсолнечник, которая делает внешнюю торговлю менее привлекательной по сравнению с внутренней переработкой. Прогнозируется, что рост урожая подсолнечника увеличит переработку в 2020/21 году на 2 процента до 16,7 млн. тонн, что поможет увеличить экспорт подсолнечного масла на 2 процента до 6,5 млн. тонн. Наиболее прибыльными рынками для украинского экспорта подсолнечного масла являются Индия, ЕС и Китай.

Объем производства подсолнечника в ЕС в 2020/21 году практически не изменится и составит 9,6 млн. тонн. Повышение урожайности компенсирует 2-процентное сокращение посевных площадей подсолнечника до 4,2 млн. га, главным образом для Румынии и Испании.

В отличие от зерновых культур и соевых бобов, экспортные пошлины Аргентины на подсолнечник остаются стабильными на уровне 7 процентов. В сочетании с девальвацией песо фермерские цены на подсолнечник в Аргентине более привлекательны. Это может способствовать расширению площади подсолнечника в Аргентине в 2020/21 году до 1,9 миллиона гектаров против 1,6 миллиона в 2019/20 году. Исходя из увеличения площади (предполагая средние погодные условия), прогноз производства подсолнечника в Аргентине повышен на 21 процент в 2020/21 году до 4 миллионов тонн.

Ставки экспортной пошлины на подсолнечное масло и шрот (на уровне 5 процентов) даже ниже, чем на подсолнечник. Различие налоговых ставок стимулирует переработку подсолнечника внутри страны и экспорт соответствующей продукции. Ожидается, что переработка подсолнечника в Аргентине увеличится на 5 процентов до 3,4 миллиона тонн. Хотя конкуренция со стороны России и Украины на международном экспортном рынке будет оставаться жесткой, прогнозируется, что экспорт аргентинского подсолнечного масла вырастет на 9 процентов до 750 000 тонн.

Потребление пальмового масла зависит от объема производства и восстановления экономики

Министерство сельского хозяйства США прогнозирует рост мирового производства пальмового масла в 2020/21 году на 3 процента до 74,6 миллиона тонн. Однако рост глобального спроса, вероятно, будет зависеть от темпов восстановления экономики во многих странах. В 2019/20 году рост импорта пальмового масла для нескольких основных рынков является минимальным, что ведет к сокращению мировой торговли на 5 процентов. Три крупнейших импортера — Индия, Китай и ЕС — вместе составляют почти половину мировой торговли. Импорт в другие развивающиеся страны также сдерживался в 2019/20 г. из-за высокой цены на пальмовое масло по сравнению с конкурирующими растительными маслами. В 2020/21 году умеренный рост импорта может возобновиться. Мировые остатки пальмового масла все еще могут опуститься до 4-летнего минимума.

Прогнозируется, что производство пальмового масла в Индонезии увеличится на 2 процента в 2020/21 году до 43,5 млн. тонн. Ожидаемый прирост производства основан на росте уборочной площади и повышении урожайности. Снижение потребления пальмового масла в 2019/20 году в Индонезии для производства биодизеля, вероятно, продолжится в следующем году. Рост экспорта пальмового масла из Индонезии до 28,8 млн. тонн с 27,5 млн. в 2019/20 году может быть вызван увеличением объемов производства и ожидаемой стагнацией внутреннего спроса.

В малазийском штате Сабах, где производится около четверти пальмового масла страны, плантации и заводы были закрыты в период с марта по апрель. С тех пор некоторые из них вновь открылись с сокращением штата. Хотя внутренние запасы в этот период сократились, рыночный спрос испытал еще больший шок. Экспорт малазийского пальмового масла на ведущие мировые рынки резко упал. Хотя в настоящее время ограничения снимаются, иностранные рабочие-мигранты теперь должны проходить тестирование на коронавирус. Падение цен на пальмовое масло также может сдерживать будущую производительность, так как производители применяют меньше удобрений.

В 2020/21 году улучшение погодных условий может способствовать небольшому росту производства пальмового масла в Малайзии (на 4 процента до 19,3 млн. тонн), хотя проблемы с рабочей силой могут сохраняться. Тем не менее, запасы пальмового масла в Малайзии могут оставаться ограниченными из-за снижения переходящих остатков. Ожидается, что остатки на начало сезона 2020/21 снизятся на 15 процентов до 2,1 миллиона тонн. Ограниченные запасы могут по-прежнему сдерживать рост экспорта пальмового масла из Малайзии в следующем году до 16,7 млн. тонн с 16,3 млн. в 2019/20 году.

Внутреннее производство масличных культур в Индии в 2020/21 году может увеличиться лишь незначительно. Как правило, нехватка роста собственного урожая в Индии способствовала значительному росту импорта растительных масел. Однако в следующем году более низкий уровень потребления может сдержать рост импорта растительного масла. В любом случае Индия останется ведущим мировым рынком импорта растительного масла.

25 марта правительство Индии ввело пятинедельный общенациональный комендантский час, приостановило работу общественного транспорта и запретило крупные общественные мероприятия (в том числе в ресторанах и отелях) и въезд иностранцев в страну. Все эти меры были направлены на снижение распространения пандемии коронавируса. В итоге индийские порты объявили форс-мажор. Это условие договора, освобождающее их от уплаты штрафов за задержку грузов при воздействии внешних сил, не поддающихся контролю. Это привело к задержкам импорта растительного масла (от которого Индия сильно зависит). Сообщается, что индийские маслозаводы работают на уровне менее половины своей нормальной мощности.

В то же время индийская экономика — пятая по величине в мире — скатывается в рецессию. Индийская рупия упала до исторического минимума по отношению к доллару США, что делает импорт еще более дорогим. Экономические проблемы в 2019/20 г., вероятно, проявятся в 1-процентном падении потребления растительного масла в Индии (до 22,7 млн. тонн) и ожидаемом 7-процентном сокращении импорта пальмового масла до 9,0 млн. тонн. В 2020/21 году импорт пальмового масла в Индию может восстановиться до 9,2 млн. тонн.

Другие страны с высокой плотностью населения сталкиваются с такими же обстоятельствами, как Индия, и аналогичным образом вводят ограничения на общественную деятельность. Миллионы людей могут оказаться в нищете из-за неспособности работать и отсутствия государственной поддержки. К ним относятся основные страны-импортеры пальмового масла с большим населением, такие как Бангладеш, Пакистан, Филиппины и Египет. Предполагается, что худшее произойдет в 2019/20 году, при этом к 2020/21 году ожидается постепенное улучшение.

Ожидается, что потребление растительного масла в Китае вырастет на 3 процента в 2020/21 году до 39,5 миллионов тонн. Прогнозируется рост импорта пальмового масла в Китай в 2020/21 году на 3 процента до 6,4 млн. тонн.

Импорт пальмового масла в ЕС достиг своего пика в 2018/19 году и составил 7,3 млн. тонн, но с тех пор сокращался. На 2020/21 год прогнозируется снижение импорта пальмового масла в ЕС на 5 процентов до 6,35 млн. тонн. Тем не менее, учитывая небольшой рост потребления растительного масла в ЕС, вероятно, произойдет небольшой рост импорта соевого и подсолнечного масла.

Предыдущий отчет от 13 апреля 2020 года.

Рекомендуем также:

USDA. Обзор рынка пшеницы на 14 мая 2020

USDA. Обзор рынка кормовых культур на 14 мая 2020

Ваш комментарий

|

|

|