|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка кормовых культур на 14 декабря 2020

17 December 2020, 01:02

-

Увеличение импорта Китая способствует росту мировой торговли фуражным зерном

Производство кукурузы в США не изменилось по сравнению с предыдущим месяцем и составляет 14 506,8 млн. бушелей при средней урожайности по стране 175,8 бушелей с акра. Внутреннее потребление, экспорт и конечные остатки также не изменились для 2020/21 года. Прогнозируемая средняя сезонная цена фермерских хозяйств не изменилась и составляет 4,00 доллара за бушель. Производство сорго, ячменя и овса также не изменилось. Экспорт сорго и ячменя увеличен в этом месяце из-за сокращения внутреннего продовольственного и промышленного потребления, что высвободило дополнительные запасы для экспортного рынка.

Импорт фуражного зерна в Китай в 2020/21 году увеличен на 4,8 миллиона метрических тонн в этом месяце в связи с сохраняющимся высоким внутренним спросом на корма. В этом месяце общий импорт кукурузы в Китай увеличен на 3,5 млн. тонн до 16,5 млн., при этом также увеличен импорт сорго и ячменя. Мировое производство фуражного зерна в этом месяце практически не изменилось, а экспорт повышен на 1,2 миллиона тонн. Увеличение мирового экспорта в первую очередь произошло за счет кукурузы из Украины и Бразилии, ячменя из Австралии и Канады и аргентинского сорго, производство которых в 2020/21 году увеличилось.

Обзор рынка США

Прогноз для рынка кукурузы США на 2020/21 год без изменений

В декабрьских оценках мирового предложения и спроса на сельскохозяйственную продукцию (WASDE) USDA не внесено изменений в прогноз по кукурузе на 2020/21 год. Национальная служба сельскохозяйственной статистики (NASS) не публиковала обновленные данные о производстве кукурузы в своем отчете об урожае за декабрь и обновит свои оценки площадей и урожайности в январе на основе результатов декабрьского сельскохозяйственного исследования. Производство осталось без изменений на уровне 14 506,8 млн бушелей, с уборочной площадью в 82,5 млн. акров и урожайностью в 175,8 бушелей с акра.

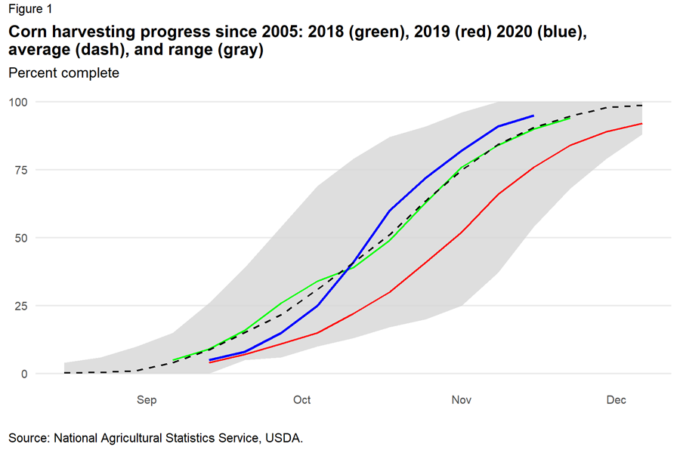

По данным отчета NASS Crop Progress о ходе сбора урожая кукурузы в 2020 году по состоянию на 15 ноября 2020 года 95 процентов урожая кукурузы в США было собрано. Это намного превышает уровень прошлого года, а также средний темп. В большинстве крупных штатов-производителей кукурузы сбор урожая шел темпами выше среднего. Это резко контрастирует с 2019 годом, когда сбор урожая зачастую задерживался из-за позднего посева в некоторых районах, а также из-за холодной и влажной погоды.

Рисунок 1. Прогресс уборки урожая кукурузы с 2005 года: 2018 – зеленый, 2019 – красный, 2020 – голубой, средний уровень – пунктир, диапазон изменений – серый.

Рисунок 2. Прогресс уборки урожая кукурузы по штатам с 2005 года: 2018 – зеленый, 2019 – красный, 2020 – голубой, средний уровень – пунктир, диапазон изменений – серый.

Прогнозируется рекордный объем экспорта, восстановление потребления топлива в 2020/21 году

Внутреннее потребление кукурузы в 2020/21 году прогнозируется на уровне 12 175,0 млн. бушелей, без изменений по сравнению с предыдущим месяцем. Продовольственное, семенное и промышленное потребление также не изменились и составляет 6 475,0 млн. бушелей. Из них 5 050,0 млн. бушелей, как ожидается, будет использовано для производства топлива. Производство этанола в США существенно снизилось с апреля 2020 года, что совпало с падением потребления бензина в Соединенных Штатах. По данным Управления энергетической информации Министерства энергетики, производство этанола несколько выросло в последние недели, несмотря на то, что производство и потребление бензина остается на низком уровне. Высокие цены на побочные продукты переработки, такие как кукурузное масло, кукурузный глютеновый корм и сухая барда, частично связанные с повышением цен на корма в целом, могут способствовать увеличению доходов производителей. Несмотря на рост в последние недели, производство этанола и его запасы остаются ниже исторического уровня.

Рисунок 3. Еженедельные объемы производства этанола, чистого поступления сырья и запасов в США.

Согласно прогнозу, в 2020/21 году Соединенные Штаты экспортируют 2 650,0 млрд. бушелей кукурузы, без изменений по сравнению с предыдущим месяцем. Если прогноз будет реализован, общий объем экспорта будет рекордным. Китай демонстрирует большой спрос на корма, в том числе кукурузу, сорго и сою, поскольку страна, как сообщается, восстанавливает свое поголовье скота; в частности, поголовье свиней, которое в последние годы пострадало от африканской чумы свиней. Кроме того, снижение производства в Украине и Европейском Союзе из-за погодных условий привело к сокращению предложения на мировом рынке. Высокий спрос способствовал повышению цен на кукурузу на наличном и фьючерсном рынке США за последние несколько месяцев. Статистические данные США по торговле показывают, что экспорт кукурузы увеличился за первые 2 месяца маркетингового года, особенно в Китай. Кроме того, Отчет об экспортных продажах Зарубежной сельскохозяйственной службы (FAS) сообщает о значительном увеличении отсроченных продаж в Китай на оставшуюся часть маркетингового года.

Рисунок 4. Цены на кукурузу по месяцам (yellow #2) в Центральном Иллинойсе и Луизиане.

Средняя цена сезона на кукурузу не изменилась и составляет 4,00 доллара США.

Средняя сезонная цена фермерских хозяйств на кукурузу прогнозируется на уровне 4,00 доллара США за бушель в 2020/21 году, без изменений по сравнению с предыдущим месяцем. Это будет самая высокая цена с 2013/14 года, которая в среднем составляла 4,46 доллара за бушель. NASS сообщило о месячном скачке цен на кукурузу, получаемых фермерами в период с сентября по октябрь, с 3,41 до 3,61 доллара за бушель. Текущий прогноз цен основан на более высоких ценах в ближайшие месяцы, в соответствии с ростом, наблюдавшимся в последние несколько месяцев на наличном рынке кукурузы, особенно в первой половине маркетингового года, когда реализуется большая часть кукурузы.

Рисунок 5. Цена, получаемая за кукурузу, по месяцам.

Кормовое и остаточное потребление для четырех кормовых зерновых и пшеницы прогнозируются ниже, чем в 2019/20 году

Общий объем кормового и остаточного потребления для четырех кормовых зерновых (кукуруза, сорго, ячмень и овес) и пшеницы на 2020/21 год прогнозируется на уровне 150,9 млн. тонн по сравнению с 155,8 млн. тонн в 2019/20 году. Прогнозируется сокращение кормовых и остаточных объемов для всех основных зерновых, за исключением овса, для которого ожидается прирост по сравнению с прошлым годом. Общее сокращение кормового и остаточного потребления отражает более высокий уровень экспорта большинства товаров.

Прогнозируется, что количество единиц животноводческой продукции (GCAU), также немного снизится в 2020/21 году по сравнению с 2019/20 годом — со 102,7 миллиона единиц до 102,1 миллиона. Сокращение поголовья крупного рогатого скота, потребляющего корма, и свиней опережает небольшое увеличение поголовья птицы и молочного скота.

Прогноз экспорта сорго на 2020/21 год увеличен при сокращении его использования на этанол

Общие запасы сорго на 2020/21 год прогнозируются на уровне 400,3 млн. бушелей, с учетом отсутствия месячных изменений в производстве. Продовольственное, семенное и промышленное потребление снижено на 15,0 млн. бушелей до 25,0 млн., в основном из-за более низкого потребления топливного этанола. Ежемесячный отчет NASS «Grain Crushings» указывает на то, что за последние несколько месяцев для производства этанола использовалось очень мало сорго, маржа, вероятно, препятствовала производству, поскольку спрос на бензин остается сниженным, а цены на сорго остаются относительно высокими.

Это изменение компенсируется увеличением экспорта на 15,0 млн. бушелей, что в значительной степени обусловлено увеличением спроса на фуражное зерно в Китае. Высокие наличные цены на сорго в США в значительной степени объясняются всплеском со стороны экспортных рынков. Средняя наличная цена на сорго в ноябре в портах Мексиканского залива составила 11,16 доллара за центнер, по данным Службы сельскохозяйственного рынка (AMS), по сравнению с 7,89 доллара в ноябре 2019 года. В связи с рыночными условиями и ценами на заменители средняя сезонная цена пересмотрена в сторону увеличения на $0,35 до 4,40 доллара за бушель.

Внутреннее потребление ячменя незначительно снижено, что компенсируется увеличением экспорта

Общий объем предложения ячменя не изменился и составляет 252,6 млн. бушелей. Пересмотренное кормовое, семенное и промышленное потребление приводит к незначительному сокращению на 2,0 миллиона бушелей, при этом прогнозируется, что потребление в продовольствии, семенах и промышленности составит 141,0 миллион бушелей. Этот прогноз ниже пересмотренной оценки на 2019/20 год в 141,5 млн. бушелей. Это сокращение полностью компенсируется увеличением прогнозируемого экспорта на 2,0 миллиона бушелей, который сейчас оценивается в 8,0 миллионов бушелей в 2020/21 году.

Международный обзор

Мировое производство фуражного зерна в основном без изменений, мировое производство кукурузы снижено

Ожидается, что производство фуражного зерна в 2020/21 году будет незначительно выше, чем прогнозировалось ранее. В этом отчете прогнозируется, что мировое производство фуражного зерна составит 1 447,8 млн. тонн. В производство в США изменений не вносилось, все изменения связаны с перспективами производства в других странах. Изменения, внесенные для разных видов фуражного зерна, в основном компенсируют друг друга, в то время как яровые культуры Северного полушария завершают сбор урожая, а Южное полушарие проходит через летний посевной сезон в ноябре и декабре.

Прогноз мирового производства кукурузы в 2020/21 году составляет 1 143,6 млн. тонн, что на 1,1 млн. тонн меньше ноябрьского прогноза. Производство в Аргентине сокращено на 1,0 млн. тонн до 49,0 млн. тонн, что представляет собой наибольшее сокращение производства в этом отчете. Это снижение основано на том, что площадь оказалась меньше, чем ожидалось ранее. Сухие условия в преддверии летнего посевного периода в стране привели к медленному прогрессу посева, особенно в регионах Санта-Фе, Кордова и на юге Буэнос-Айреса. Кроме того, сообщается, что внутренняя инфляция и политика, влияющая на торговлю и валюту, оказали давление на производителей, поскольку более высокие производственные затраты и сниженная внутренняя доходность снижают влияние высоких цен на кукурузу на мировом рынке. Ожидается, что часть площадей кукурузы перейдут к сорго, которое также имеет высокие цены из-за спроса со стороны Китая, кроме того, сорго требует меньше ресурсов, чем кукуруза. Прогнозируемая урожайность кукурузы в Аргентине практически не изменилась по сравнению с предыдущим месяцем. Недавние осадки во многих ключевых регионах выращивания частично сняли озабоченность по поводу засушливых условий перед началом посевного сезона. Тем не менее, погодные условия в преддверии нового календарного года будут важными определяющими факторами для урожая в этом году, поскольку повышение летних температур увеличивает потребность в осадках, которые необходимы для хорошего развития посевов.

Производство кукурузы в Европейском союзе (ЕС) сокращено на 0,5 миллиона тонн, в то время как производство в Канаде снижено на 0,4 миллиона тонн по сравнению с прогнозом предыдущего месяца, до 63,7 миллиона и 13,6 миллиона тонн соответственно. Оба показателя снижаются на основании послеуборочных отчетов о производстве, в которых урожайность ниже прогнозируемой нивелирует небольшое увеличение уборочной площади. Обе страны испытали засушливые условия во время ключевых этапов цикла развития посевов, особенно Болгария в Европейском Союзе и восточные провинции Канады.

Производство кукурузы в Украине в 2020/21 году увеличено на 1,0 млн. тонн по сравнению с предыдущим месяцем, что компенсирует некоторые сокращения в других странах. По мере того, как сбор урожая в стране подходит к концу, отчеты показывают улучшение перспектив урожайности, на которую сильно повлияли засушливые условия, особенно в южных и восточных производственных регионах страны. Однако прогнозируется, что производство все равно будет на 5,9 млн. тонн ниже, чем в предыдущем году, что подчеркивает влияние погоды на урожай в этом году.

Прогноз мирового производства сорго на 2020/21 год повышен на 0,1 млн. тонн, по сравнению с предыдущим месяцем, до 61,9 млн. тонн. Увеличение производства в первую очередь связано с повышением прогноза для Аргентины — на 0,4 млн. тонн до 3,2 млн. — поскольку погодные и рыночные условия немного отталкивают фермеров от производства кукурузы и сои. Как и в случае с кукурузой, погодные условия с конца декабря по конец февраля будут иметь важное значение для определения урожайности. Это увеличение более чем компенсирует сокращение производства сорго в Индии, которое снижено на 0,3 миллиона тонн из-за уменьшения площади.

Карта 1. Изменения в производстве кукурузы (млн. тонн) для 2020/21 года, декабрь 2020 г.

Мировое производство ячменя в 2020/21 году также увеличено по сравнению с прогнозом предыдущего месяца. В этом месяце производство повышено на 0,8 миллиона тонн до 157,2 миллиона тонн. Производство ячменя в Австралии увеличено на 0,5 млн. до 11,0 млн. тонн в связи с улучшением погодных условий и первоначальными послеуборочными отчетами национальных агентств по озимым культурам. Производство в Канаде также повышено на 0,3 миллиона тонн по сравнению с предыдущим месяцем, на основе увеличения площадей и урожайности, согласно официальным отчетам страны о производстве.

Мировая торговля кукурузой увеличена благодаря высокому спросу на корма в Китае

Прогноз мировой торговли фуражным зерном на 2020/21 год повышен в декабре. Изменения в торговых потоках на большинстве рынков фуражного зерна в первую очередь вызваны увеличением импорта в Китай для удовлетворения его внутренних потребностей в кормах. Общий объем импорта фуражного зерна в Китай увеличен на 4,8 млн. тонн по сравнению с предыдущим месяцем, до 30,9 млн. тонн для международного торгового года, длящегося с октября по сентябрь. Это существенное увеличение по сравнению с общим объемом импорта в 2019/20 году, который составил 17,5 млн. тонн.

Импорт кукурузы в Китай в 2020/21 году увеличен на 3,0 млн. тонн до 16,0 млн., и на его долю приходится большая часть увеличения импорта зерна. Высокие внутренние цены на кукурузу в Китае привели к увеличению поставок и продаж с нескольких экспортных рынков, в основном США и Украины, и способствовали неуклонному росту мировых цен на зерно с лета 2020 года. Китай также получил дополнительные поставки сои, которая перерабатывается внутри страны, а шрот используется в качестве основного компонента для корма. Повышенный спрос на корма, по крайней мере, частично объясняется восстановлением поголовья свиней в Китае, которое в последние годы серьезно пострадало от африканской чумы свиней, что привело к резкому сокращению запасов в стране. В глобальном масштабе рост импорта кукурузы в Китай частично нивелируется снижением импорта нескольких других крупных импортных рынков. Прогноз импорта кукурузы в ЕС снижен на 1,0 млн. тонн. Это снижение прогноза основано на более высоких мировых ценах на кукурузу, возможности заменить ее пшеницей в кормовых рационах, а также ограниченной доступности и низких темпах экспорта из Украины — основного зарубежного поставщика кукурузы в Европейский Союз. Прогнозируемый импорт также сокращен для Ирана (на 0,5 млн. тонн), Египта (0,5 млн. тонн), Марокко (0,2 млн. тонн) и Туниса (0,2 млн. тонн), все эти рынки зависят от украинского экспорта.

Карта 2. Изменения импорта кукурузы для 2020/21 года (млн. тонн), декабрь 2020 г.

Прогноз экспорта кукурузы для Украины повышен на 1,5 млн. тонн до 24,0 млн. тонн в 2020/21 году, поскольку увеличение производства, более высокие начальные остатки и более низкие конечные остатки позволяют увеличить поставки за границу. Текущий прогноз экспорта на 2020/21 год, хотя и увеличился по сравнению с предыдущим месяцем, все еще существенно ниже, чем общий объем 2019/20 года в 28,9 млн. тонн, из-за проблем с производством, вызванных засухой, которые наблюдаются в этом году. Прогноз экспорта ЕС снижен на 0,3 млн. метрических тонн по сравнению с предыдущим месяцем из-за более низкого прогноза производства. Прогнозируемый экспорт ЕС в размере 2,2 млн. метрических тонн в 2020/21 году также представляет собой значительное снижение по сравнению с объемом экспорта предыдущего года в 4,8 млн. тонн. Для экспортеров Южного полушария взаимокомпенсирующие изменения по сравнению с предыдущим месяцем внесены для Аргентины (снижение на 1,0 млн. метрических тонн) и Бразилии (увеличение на 1,0 млн. метрических тонн) на основе торговых данных за последний месяц из каждой страны.

Карта 3. Изменения экспорта кукурузы для 2020/21 года (млн. тонн), декабрь 2020 г.

Краткосрочные спотовые цены на кукурузу были относительно высокими: два ключевых экспортера Северного полушария столкнулись с сокращением экспорта в годовом исчислении, а экспортеры Южного полушария все еще находятся в нескольких месяцах от начала поставок на мировой рынок. Согласно сообщениям о ценах в портах на экспорт, Соединенные Штаты были поставщиком кукурузы с самыми низкими ценами, предлагаемыми для отгрузки в течение следующих нескольких месяцев. Только в марте 2021 года — аргентинская кукуруза, и в июле 2021 года — бразильская кукуруза, станут более конкурентоспособными по сравнению с США. Это отражает относительно затрудненную ситуацию со стороны предложения в сочетании с высоким спросом со стороны Китая.

Рисунок 6. Форвардные цены на кукурузу на условиях FOB

Торговля ячменем и сорго в 2020/21 году повышена

Мировая торговля ячменем в 2020/21 году увеличена по сравнению с ноябрьским отчетом, при этом импорт торгового года с октября по сентябрь повышен на 1,1 млн. тонн. Прогнозы импорта ячменя повышены для Китая (на 0,5 млн. тонн) и Саудовской Аравии (0,3 млн. тонн), где, как ожидается, он будет использоваться в основном в качестве корма. Прогнозы экспорта повышены для Австралии (0,6 млн. тонн) и Канады (0,3 млн. тонн) на основе повышения прогнозов производства, позволяющих экспортировать дополнительные объемы. Прогнозируемый экспорт Сирии на 2020/21 год также увеличен на 0,2 миллиона тонн практически с нуля, поскольку страна экспортирует ячмень в Иорданию и страны Северной Африки.

Карта 4. Изменения экспорта ячменя для 2020/21 года (млн. тонн), декабрь 2020 г.

Мировая торговля сорго на 2020/21 год также повышена по сравнению с предыдущим месяцем. Импорт сорго в Китай увеличен на 0,8 млн. тонн до 7,0 млн. тонн. Как и в случае с кукурузой, это существенное увеличение по сравнению с импортом сорго в 2019/20 году в размере 3,7 млн. тонн, связанное с повышением внутреннего спроса на корма. Экспорт сорго в 2020/21 году увеличен для Аргентины (на 0,4 миллиона тонн) на основе увеличения прогнозируемого производства, а также для Соединенных Штатов (на 0,4 миллиона тонн) в связи с уменьшением внутреннего промышленного потребления сорго, что высвободит дополнительные запасы.

Предыдущий отчет от 13 ноября 2020 года.

Рекомендуем также:

USDA. Обзор рынка пшеницы на 14 декабря 2020

«>

Ваш комментарий

|

|

|