19.09

USDA. Обзор рынка кормовых культур на 11 марта 2021

13 March 2021, 23:18

-

Высокий мировой кормовой спрос повышает цены по сравнению с прошлым годом

В мартовские оценки предложения и спроса на рынке кукурузы США в 2020/21 году не было внесено никаких изменений. Предполагаемое использование кукурузы для производства топливного этанола в 2019/20 году увеличено на 4 миллиона бушелей до 4 857 миллионов бушелей в связи с изменениями, внесенными Национальной службой сельскохозяйственной статистики (NASS). Увеличение топливного потребления снизило оценки кормового и остаточного потребления на соответствующую величину. Прогнозируемая средняя цена фермерских хозяйств на сорго на 2020/21 год повышена на 0,20 долларов до 5,00 долларов за бушель на основе сохраняющегося высокого экспортного спроса и данных о ценах, полученных в течение января.

В этом месяце повышен прогноз торговли кукурузой и ячменем. Прогнозируемый экспорт кукурузы из США в 2020/21 году остался без изменений. Хотя текущие обязательства уже достигли 90 процентов от прогнозируемого общего объема экспорта, имеется некоторая неопределенность в отношении выполнения всех продаж в Китай. Кроме того, ожидается усиление конкуренции со стороны Южной Америки, которая будет зависеть от погодных условий в центрально-западном регионе Бразилии.

Обзор рынка США

Прогноз предложения на рынке кукурузы США на 2020/21 год не изменился

Никаких изменений в прогноз предложения кукурузы в США на 2020/21 год в мартовском отчете WASDE не вносится. Согласно январскому отчету Национальной службы сельскохозяйственной статистики (NASS) «Производство сельскохозяйственных культур за 2020 год», производство прогнозируется на уровне 14 182 миллионов бушелей. Общий объем рассчитан исходя из 82,5 миллиона акров уборочных площадей и урожайности 172,0 бушеля с акра для урожая 2020/21 года.

Цены на кукурузу продолжают расти в первой половине 2020/21 года

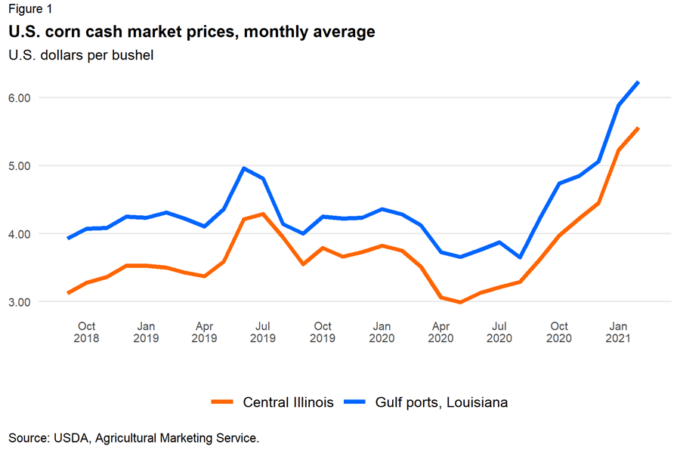

Цены на кукурузу в США продолжают расти, в основном за счет высокого экспортного спроса и ограниченных мировых запасов. Средние цены на кукурузу на спотовом рынке в Центральном Иллинойсе и Мексиканском заливе в феврале 2021 года составили 5,56 и 6,24 доллара за бушель соответственно. Для сравнения, в феврале 2020 года соответствующие цены составляли 3,75 и 4,29 доллара за бушель. Устойчивый рост цен начался этим летом, когда перспективы производства в Восточной Европе — и, в меньшей степени, в Соединенных Штатах — начали ухудшаться, а Китай начал регистрировать крупные продажи и поставки фуражного зерна, в частности кукурузы.

Рисунок 1. Наличные цены на кукурузу в США, средние по месяцам.

Более высокие цены на наличном рынке также сказались на средних фермерских ценах. Текущая фермерская цена на кукурузу на 2020/21 год прогнозируется на уровне 4,30 доллара за бушель. Эта цена не изменилась по сравнению с прогнозом предыдущего месяца, но заметно выросла по сравнению со средней фермерской ценой в сезоне 2019/20 на уровне 3,56 доллара.

Средние фермерские цены остаются ниже наличных, что, вероятно, отражает форвардные контракты на кукурузу, заключенные до последующего повышения цен, а также транспортные расходы. При этом среднесезонная цена на кукурузу в течение текущего маркетингового года также неуклонно растет, вслед за ценами на наличном и фьючерсном рынках.

Рисунок 2. Цены, полученные за кукурузу, по месяцам.

Прогноз экспорта кукурузы из США по-прежнему на рекордном уровне, но возможно усиление конкуренции к концу 2020/21 года

Прогнозируется, что экспорт кукурузы в 2020/21 году составит 2 600 миллионов бушелей, без изменений по сравнению с предыдущим месяцем и все еще на рекордном уровне. Экспортный рынок оказывает сильную поддержку ценам на кукурузу, о чем свидетельствует рост спотовых цен в Мексиканском заливе. По данным Бюро переписи, за первые 5 месяцев маркетингового года экспорт кукурузы из США составил 857 миллионов бушелей. Текущий совокупный показатель существенно выше, чем в сезоне 2019/20, но это не рекордный темп.

Рисунок 3. Экспорт кукурузы из США с сентября по январь, 2000-2020 МГ.

Однако, в отличие от предыдущих лет, гораздо большая часть поставок из США предназначалась для Китая. Система отчетов об экспортных продажах Министерства сельского хозяйства США (FAS) показывает рекордные объемы совокупных обязательств и отложенных продаж кукурузы в США, в основном обусловленные крупными закупками для китайского рынка. Для того, чтобы обеспечить эти продажи, экспортная программа США должна будет работать очень высокими темпами, последовательно, в течение оставшейся части маркетингового года. Данные инспекций указывают на высокий уровень экспорта в феврале в связи с высоким спросом в Китае, Мексике и Японии. Хотя высокие темпы могут быть реализуемы с логистической точки зрения, Соединенные Штаты также, вероятно, столкнутся с усилением конкуренции со стороны экспортеров кукурузы Южного полушария во второй половине маркетингового года.

Оценка использования кукурузы для производства топливного этанола повышена для 2019/20 года, прогноз на 2020/21 год без изменений

Прогнозируется, что использование кукурузы для производства топливного этанола в 2020/21 году составит 4 950 миллионов бушелей. Прогноз не изменился по сравнению с предыдущим месяцем, но представляет собой увеличение на 1,9% по сравнению с показателем 2019/20 года, который был пересмотрен в сторону увеличения до 4 857 миллионов бушелей в отчете NASS о переработке зерна и производстве сопутствующей продукции за 2020 год, опубликованном 1 марта. Служба энергетической информации Министерства энергетики США (EIA) продолжает показывать, что производство и потребление бензина и этанола остаются ниже уровней до пандемии COVID-19.

Кормовое и остаточное потребление в 2019/20 году оценивается в 5 899 миллионов бушелей, что на 4 миллиона бушелей меньше, чем в предыдущем месяце. Это сокращение соответствует увеличению потребления топливного этанола. Кормовое и остаточное потребление на 2020/21 год прогнозируются на уровне 5 650 миллионов бушелей, без изменений по сравнению с предыдущим месяцем. Отчет NASS по запасам зерна на 1 марта, будет опубликован 31 марта, он покажет предполагаемое полное потребление за квартал маркетингового года с декабря по февраль.

Небольшое увеличение кормового спроса прогнозируется на 2020/21 год

Общий объем кормового и остаточного потребления фуражного зерна и пшеницы в Соединенных Штатах прогнозируется на уровне 150,2 миллиона метрических тонн по сравнению с оценкой для 2019/20 года в 157,6 миллиона метрических тонн. Прогнозируется, что количество единиц животноводческой продукции (GCAU) в 2020/21 году немного увеличится с оценки 2019/20 года в 102,3 миллиона единиц до 102,5 миллиона единиц. Рост кормового спроса год к году в первую очередь обусловлен более высокими ожидаемыми показателями поголовья молочного скота, мясного скота и свиней в 2020/21 маркетинговом году, что более чем компенсирует небольшое сокращение поголовья птицы.

Экспортный спрос поддерживает цены на сорго, повышая прогнозируемые фермерские цены

Прогнозируемый баланс спроса и предложения на рынке сорго на 2020/21 год не изменился по сравнению с предыдущим месяцем. Прогнозируемые средние фермерские цены повышены на 0,20 доллара по сравнению с февральским отчетом до 5,00 долларов за бушель. Как и на рынке кукурузы, цены на наличном рынке сорго были очень высокими. Наличные цены в феврале в Канзас-Сити составили в среднем 12,39 доллара за центнер, что почти вдвое выше среднего показателя за февраль 2020 года. С начала маркетингового года ежемесячная фермерская цена также была высокой: в январе средняя цена по стране достигла 5,26 доллара за бушель.

Рисунок 4. Цены, полученные за сорго, по месяцам.

Высокие цены на сорго во многом обусловлены высоким экспортным спросом. Прогнозируется, что экспорт сорго в 2020/21 году составит 295 миллионов бушелей. Хотя по сравнению с предыдущим месяцем прогноз не изменился, он на 44,9 процента больше, чем показатель 2019/20 года. Большая часть поставок предназначается для Китая, также как оставшиеся отложенные продажи, при этом цены на сорго были высокими из-за высоких цен на кукурузу на внутреннем рынке Китая. В результате увеличения экспорта прогнозируемое внутреннее потребление сорго в США в 2020/21 году составляет половину от прогноза 2019/20 года, снизившись со 171 миллиона бушелей до 80 миллионов.

Рисунок 5. Экспорт сорго из США с сентября по январь, 2000-2020 МГ.

Изменения прогнозируемой торговли снижают остатки ячменя и овса

Незначительные изменения внесены в балансы США по ячменю и овсу за 2020/21 год, все они связаны с торговлей. Прогнозируемый экспорт ячменя из США увеличен на 1 миллион бушелей до 10 миллионов. Это увеличение основано на темпах поставок до конца января, как сообщает Бюро переписи США. Аналогичным образом, прогнозируемый импорт овса в США в 2020/21 году снижен на 2 миллиона бушелей до 92 миллионов. В обоих случаях конечные остатки сокращены на соответствующую величину. Прогнозируемая средняя фермерская цена на ячмень и овес в 2020/21 году остается неизменной по сравнению с предыдущим месяцем и составляет 4,70 доллара за бушель и 2,70 доллара за бушель, соответственно.

Международный обзор

Прогноз производства фуражного зерна повышен

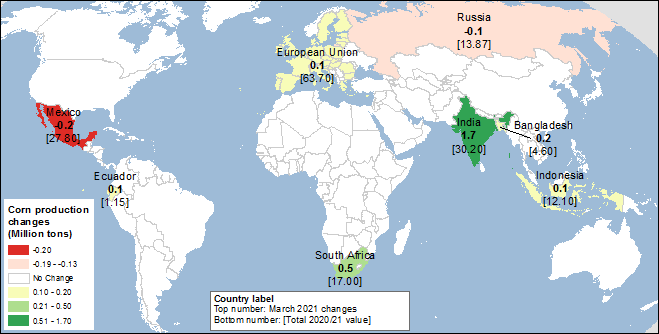

Прогноз мирового производства фуражного зерна в 2020/21 году в этом месяце повышен на 5,9 миллиона тонн до рекордного уровня 1 444,8 миллиона. Основными источниками повышения являются Индия и Южная Африка для кукурузы и Австралия для ячменя.

Прогноз мирового производства кукурузы в этом месяце увеличен на 2,3 миллиона тонн до 1 136,3 миллиона. Производство кукурузы в Индии повышено на 1,7 миллиона тонн до рекордных 30,2 миллиона, что является самым большим изменением в прогнозе производства кукурузы. Прогноз производства кукурузы в Южной Африке повышен на 0,5 миллиона тонн до 17,0 миллионов. Производство кукурузы немного повышено для Европейского Союза (ЕС 27 + Великобритания), Бангладеш и Индонезии. Небольшие сокращения внесены для Мексики и России.

Производство кукурузы в Бразилии в этом месяце не изменилось и составляет 109,0 млн. тонн, несмотря на задержки с посевом кукурузы второго урожая, которая составляет почти 80 процентов производства в Бразилии (см. рисунок 6).

Рисунок 6. Посев второго урожая кукурузы в Мату-Гросу, Бразилия

Поскольку задержка сбора урожая сои и чрезмерные осадки приостановили посевы, значительная часть урожая будет посажена за пределами идеального окна в Мату-Гросу, который на сегодняшний день является крупнейшим регионом Бразилии, производящим кукурузу второго урожая (сафринья). На данный момент (начало марта) фермеры засеяли чуть более 70 процентов запланированной площади по сравнению со средним показателем в 95 процентов.

Посев вне окна идеальных погодных условий несет в себе риск снижения урожайности из-за паттерна осадков в центрально-западном регионе Бразилии. Дожди, вероятно, могут закончиться где-то в апреле-мае, чего может быть недостаточно для того, чтобы посеянная с опозданием кукуруза дала полноценную урожайность. Снижение урожайности приведет к увеличению удельных затрат на производство. Однако по-прежнему ожидается, что фермеры засеют планируемую площадь. Высокие цены на кукурузу, как мировые, так и внутренние, обеспечивают достаточный стимул для посевов, поскольку стремительно растущие внутренние цены могут легко покрыть возросшие производственные затраты, в случае если произойдет снижение урожайности (см. рисунок 7). Этот прогноз основан на предположении, что в дальнейшем будет наблюдаться нормальная погода.

Рисунок 7. Высокие цены стимулируют посевы, несмотря на повышенный риск снижения урожайности в Бразилии.

Мировое производство ячменя в 2020/21 году увеличено на 2,1 миллиона тонн до 157,4 миллиона, поскольку производство ячменя в Австралии повышено на 2,0 миллиона тонн до 13,0 миллионов. Австралийский ячмень — озимая зерновая культура, и его уборка завершена. В Индии прогнозируется незначительное увеличение производства ячменя.

Производство сорго повышено на 0,5 млн. тонн до 62,1 млн. за счет увеличения производства в Индии, что частично нивелируется более низкими прогнозами для Австралии и Мексики.

Производство проса увеличено на 1,0 млн. тонн до 31,2 млн. за счет его роста в Индии.

Карта 1. Изменения производства кукурузы (млн. тонн) для 2020/21 года, март 2021 г.

Мировая торговля кукурузой и ячменем растет

Прогнозируемый объем мировой торговли фуражным зерном в 2020/21 международном торговом году (октябрь-сентябрь) повышен на 2,0 миллиона тонн до 228,7 миллиона в этом месяце. Прогнозы торговли кукурузой и ячменем увеличены на 1,0 млн. тонн каждый, поскольку прогнозируемое увеличение производства позволяет расширить экспорт, а более высокие темпы поставок в январе скорректировали прогноз.

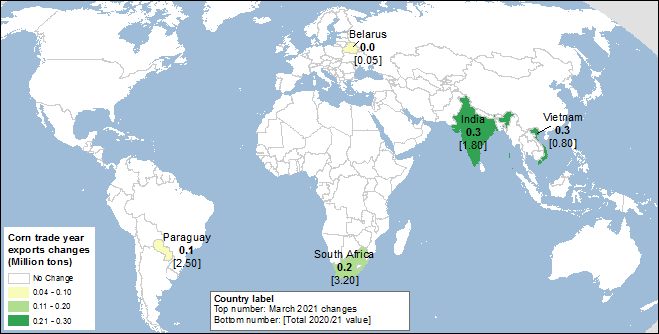

Экспорт кукурузы повышен для Индии, где высокие запасы позволяют производить рекордные поставки в Бангладеш и Непал. Во Вьетнаме в этом месяце прогнозируется рост как импорта, так и экспорта кукурузы. Импортируя дополнительно 0,5 миллиона тонн кукурузы из Аргентины и Бразилии (обе страны являются очень конкурентоспособными по цене в Юго-Восточной Азии), Вьетнам экспортирует или реэкспортирует часть этого объема в соседние страны АСЕАН (Ассоциация государств Юго-Восточной Азии), например, на Филиппины. Ожидается, что более высокий прогнозируемый объем производства кукурузы в Южной Африке приведет к дополнительному экспорту, в основном в соседние страны, хотя некоторые поставки также будут направляться в Европу и, возможно, в Азию. Увеличение экспорта кукурузы для Парагвая обусловлено высокими темпами экспорта. Поставки идут в основном в южную часть Бразилии, страдающую от дефицита кукурузы, с ее растущим животноводством и высокими транспортными расходами на доставку кукурузы из других частей этой огромной страны.

Изменения в экспорте и импорте кукурузы для международного торгового года наглядно представлены на картах 2 и 3 ниже.

Карта 2. Изменения экспорта кукурузы для 2020/21 торгового года (млн. тонн), март 2021 г.

Карта 3. Изменения импорта кукурузы для 2020/21 торгового года (млн. тонн), март 2021 г.

Прогноз экспорта кукурузы из США на 2020/21 торговый год (с октября по сентябрь) не изменился в этом месяце и составляет 65,0 млн. тонн (66,0 млн тонн, или 2 600 млн. бушелей, для местного маркетингового года с сентября по август). Отложенные продажи достигли исторического максимума и составляют примерно половину прогнозируемого в настоящее время экспорта США. Примечательно, что исторически окончательный объем экспорта за определенный год всегда более чем в два раза превышал пиковый объем отложенных продаж в данном маркетинговом году (см. рисунок 8).

Рисунок 8. Отложенные продажи и экспорт кукурузы из США (годовой экспорт указан в цветных квадратах).

Кроме того, текущие обязательства (сумма экспорта за сентябрь-январь, февральских инспекций и отложенных продаж) уже превысили 60 миллионов тонн, или 90 процентов от прогнозируемого общего объема. Однако есть несколько вопросов, требующих осторожности. Следует отметить, что а) отложенные продажи еще не выполнены, большая часть из них направляется в Китай, что подразумевает некоторую неопределенность в отношении полного выполнения продаж, и б) ожидается усиление конкуренции со стороны Южной Америки, которая частично будет зависеть от погодных условий в центрально-западном регионе Бразилии. В последние недели экспортные цены на кукурузу в Аргентине показали резкий сезонный спад, превзойдя ценовую конкуренцию США. Также предполагается, что Бразилия, вероятно, продемонстрирует крупный экспорт своего нового урожая сафриньи, начиная со второй половины июля, который будет конкурировать с экспортом США позже в этом году.

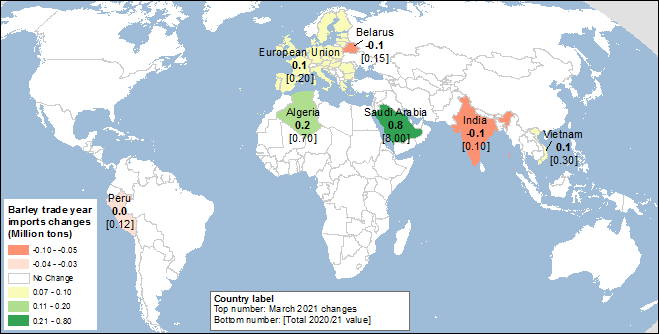

Прогноз мировой торговли ячменем в 2020/21 международном торговом году (с октября по сентябрь) повышен на 1,0 млн. тонн до 30,8 млн. Увеличение прогноза связано с прогнозируемым ростом производства ячменя в Австралии. Двумя крупнейшими мировыми импортерами ячменя являются Китай и Саудовская Аравия (пивоваренный и кормовой ячмень для Китая и в основном кормовой ячмень для Саудовской Аравии), на них в совокупности приходится более половины мирового объема торговли. Когда Австралия фактически потеряла доступ к китайскому рынку в 2020 году из-за дипломатического спора между двумя странами после того, как Китай ввел антидемпинговую пошлину на австралийский ячмень в размере 80,5 процента, Австралия изменила конфигурацию своей торговли ячменем, увеличив экспорт в Японию, Таиланд и Вьетнам. Но что еще более важно, Австралия начала экспорт в Саудовскую Аравию, частично вытеснив экспорт Аргентины, ЕС и Черноморского региона. В этом месяце импорт ячменя увеличен для Саудовской Аравии, которая недавно совершила крупную закупку почти 700 тонн ячменя в Австралии. Импорт ячменя также увеличен для Вьетнама (увеличение закупок австралийского ячменя) и Алжира в связи с более крупными поставками из Европейского Союза.

Изменения импорта ячменя для 2020/21 торгового года представлены на карте 4 ниже.

Карта 4. Изменения импорта ячменя для 2020/21 торгового года (млн. тонн), март 2021 г.

Мировое потребление и остатки фуражного зерна следуют за изменениями в производстве и торговле

Большинство изменений во внутреннем потреблении фуражного зерна в этом месяце последовало за изменениями в производстве и торговле.

Прогноз мирового внутреннего потребления фуражного зерна (кормовое и остаточное, а также продовольственное и промышленное (FSI)) в 2020/21 году повышен на 4,3 миллиона тонн в этом месяце до рекордного уровня в 1 458,5 миллиона. Несколько более крупных изменений отражают пересмотр производства и многочисленные корректировки для стран-импортеров кукурузы. Мировое кормовое и остаточное потребление увеличено на 0,9 млн. тонн для кукурузы, на 1,5 млн. тонн для ячменя. Изменения для других фуражных культур менее существенны.

Предыдущий отчет от 11 февраля 2021 года

Рекомендуем также:

USDA. Обзор рынка пшеницы на 11 марта 2021

Ваш комментарий

|

|

|