|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор зернового рынка за 25 февраля

25 February 2010, 18:39

Зима является относительно спокойным временем для биржевой торговли зерном, поскольку в это время года урожай зерновых в Северном полушарии полностью убран, а посевная кампания нового года еще не стартовала. Вместе с тем, зима — это и время долгосрочнных прогнозов. Так, внимание трейдеров накануне привлекла информации ООН о том, что в будущем году мировой запас зерновых обновит максимум за пошедшие 8 лет. Национальная валюта США продолжает терять позиции, оказывая поддержку товарно-сырьевым рынкам. Накануне «черное золото» вновь выросло в цене, потянув за собой и другие сегменты сырьевого рынка. Ключевым событием накануне стало выступление главы Федеральной резервной системы США, посвященное вопросам дальнейшей денежной политики. Реакция игроков на его тезисы будет задавать тон торгам в течение ближайших торговых сессий. Агрокотировки на европейской бирже Euronext накануне торговались разнонаправленно, но поскольку активность торгов была небольшой, то сессия завершилась с незначительными изменениями. Стоимость сельхозпродукции по-прежнему чувствительна к изменениям на внешних рынках. Кроме того, отрицательное давление на европейское зерно оказывают конкуренция со стороны причерноморских экспортеров, а также решение России продать часть зерна из своих запасов. Контракты на пшеницу на товарной бирже Чикаго демонстрируют рост четыре торговые сессии подряд. Слабость национальной американской валюты сделала сельхозпродукцию производства США более привлекательной для иностранных покупателей. В условиях снижения курса доллара покупка контрактов на бирже становится эффективным инструментом страхования финансовых рисков. Доллар накануне просел на 0,6% относительно бивалютной корзины, индекс Reuters/Jefferies CRB, распространяющийся на 19 позиций товарно-сырьевого комплекса, продемонстрировал рост впервые за неделю.

Wheat No. 2 Soft Red(ExpDate: 12/03/2010), 0.01 USD/BUSHELS, Daily

В среду мартовская пшеница подорожала на 8.50 цента до 500.25 центов за бушель. Закрытие в верху дневного торгового диапазона не предполагает снижения котировок на открытии в четверг. Стохастический индикатор и RSI развернулся в сторону повышения, указывая на возможное укрепление рынка в ближайшей перспективе. Если Март продолжит повышаться, то следующей целью для «быков» станет уровень 514.25 ц/б. Закрытия ниже 480 ц/б могут вызвать дальнейшее ослабление рынка до 466.50 ц/б. Ближайшее сопротивление — 509.00 ц/б, следующее сопротивление – 514.25 ц/б . Ближайшая поддержка – 483.00 ц/б , следующая поддержка – 480.00 ц/б. Представители мукомольной отрасли Бангладеш ведут переговоры с производителями зерна Причерноморского региона относительно закупки 300 тыс. тонн пшеницы. Поставка зерна намечена на апрель-июнь. На международной зерновой конференции в Сингапуре один из трейдеров из Бангладеш отметил, что указанный объем закупок является ориентировочным, а участники будущей экспортно-импортной операции пока только ведут переговоры. Крупнейший импортер зерновых на Ближнем Востоке, Ирак, в 2010 г. планирует закупить 3 млн тонн пшеницы на зарубежных рынках и чуть более 1 млн тонн риса. Объем пшеницы аналогичен закупкам прошлого года, а импорт риса незначительно сократился за год. Об этом сообщает государственная зерновая биржа в своем обновленном информационном отчете. Слухи о том, что Индия может возобновить экспорт пшеницы, могут так и остаться слухами, считают некоторые аналитики. И это несмотря на новый рекордный урожай зерновой. По самым предварительным оценкам, он позволит Индии сформировать продовольственный фонд из 40 млн тонн пшеницы, что эквивалентно двум годовым урожаям культуры в Австралии. Эксперты указывают на неконкурентоспособность индийской пшеницы по ценовому критерию. Даже если экспорт будет возобновлен, вряд ли зерно производства Индии найдет своего покупателя. В настоящее время на внутреннем рынке страны тонна пшеница продается по цене 11 тыс. рупий, что эквивалентно $237. На базисе FOB зерно теоретически будет отпускаться по цене $300 за тонну. Фермеры Австралии уже приступили к севу озимой пшеницы. В Южном полушарии на континент неумолимо надвигается зима. Агрометеорологи уже сделали прогнозы на период развития посевов, и они не самые утешительные. По их оценкам, в следующие три месяца крупнейший по производству пшеницы регион, Западная Австралия, получит недостаточное количество осадков. Китай является крупнейшим в мире производителем зерновых. Кроме того, страна уверенно занимает первое место по потреблению кукурузы в качестве сырья для кормов. В Северной Америке уже практикуется коммерческое производство генетически модифицированных сортов культуры. Эксперты считают, что Китаю потребуется не менее трех лет, чтобы запустить собственную коммерческую линию по производству трансгенной кукурузы.

Corn No. 2 Yellow(ExpDate: 12/03/2010), 0.01 USD/BUSHELS, Daily

В среду мартовская кукуруза подорожала на 7.50 цента до 375.25 ц/б. Фермеры озабочены большим количеством снега на полях, способного задержать начало весенней посевной. Поддержку кукурузному рынку оказал ослабивший свои позиции доллар США и укрепившийся в цене фьючерс сырой нефти. Закрытие в верхней части дневного торгового диапазона предполагает более сильное открытие торгов в четверг. Стохастический индикатор и RSI позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Март продолжит повышаться, то следующей целью для «быков» станет уровень 385.25 ц/б. Ближайшее сопротивление – 376.75 ц/б, следующее сопротивление – 385.25 ц/б. Ближайшая поддержка – скользящая средняя десятидневка — 362.75 ц/б, следующая поддержка – скользящая средняя двадцатидневка — 360.25 ц/б. Повышению цен на сою, также как и кукурузу, оказали метеосводки о том, что на полях США лежит самое большое за последние пять лет количество снега, что чревато паводками. Помимо этого американские фермеры просто перестали продавать сою из-за низких в течение относительно продолжительного времени цен на масляничные. Вместе с транспортными проблемами (снежные заносы) это привело к перерывам в снабжении перерабатывающих предприятий Америки.

Soybeans No. 1(ExpDate: 12/03/2010), 0.01 USD/BUSHELS, Daily

В среду мартовский соевый контракт подорожал на 3 цента, до 955.50 центов за бушель. Поддержку соевому рынку оказывают растущие цены на энергетические контракты и стабильный спрос на масляничные в США. Закрытие в средней части дневного торгового диапазона настраивает на нейтральное открытие торгов в четверг. Стохастический индикатор и RSI находясь в перекупленном состоянии, постепенно становится негативными, указывая на возможное формирование локальной вершины в ближайшей перспективе. Закрытия ниже двадцатидневной скользящей средней, 934.75 ц/б, подтвердят, что локальная вершина уже сформирована. Если Март продолжит повышаться, то следующей целью для «быков» станет уровень 992.00 ц/б. Ближайшее сопротивление – 978.25 ц/б , следующее сопротивление – 992.00 ц/б. Ближайшая поддержка – скользящая средняя десятидневка — 947.50 ц/б , следующая поддержка – скользящая средняя двадцатидневка — 934.75 ц/б . В Аргентине выпало очень большое количество осадков, которое может привести к развитию грибковых заболеваний сои. Урожай культуры в этом году может оказаться меньше, чем рассчитывали биржевики в Буэнос Айресе. Их оценки простирались за 52 млн т. Департамент сельского хозяйства США полагал в феврале, что Аргентина соберёт около 53 млн т сои. В прошлом году после самой сильной за последние полвека засухи Аргентина собрала только 32 млн т сои. Накануне контракты на сахар-сырец впервые за неделю продемонстрировали рост после последовательного трехдневного снижения. Катализатором для роста котировок стало увеличение закупок сахара пакистанскими импортерами. Торговая корпорация Пакистана подписала сделку на закупку 50 тыс. тонн белого (рафинированного) сахара. Производителем продукта является компания Agro Corp., расположенная в Сингапуре. Цена поставки составила $779.95 за метрическую тонну.

Sugar #11(ExpDate: 26/02/2010), 0.01 USD/POUNDS, Daily

В среду мартовский сахар повысился в цене. Закрытие в верхней части дневного торгового диапазона не предполагает понижения котировок на открытии в четверг. Стохастический индикатор и RSI, находясь в перепроданном состоянии, остаётся негативным, указывая на возможное ослабление рынка в ближайшей перспективе. Если Март продолжит снижаться, то следующей целью для «медведей» станет уровень 23.35 ц/ф. Закрытия выше двадцатидневной скользящей средней — 27.20 ц/ф подтвердят формирование локального дна.

Ставропольский край готовиться к севу масленичных культур в больших объемах, По-мнению аграриев сегодня существует дефицит масленичных и цена на них растет. Пшеница 4 класса на Ставрополье стоит 3900 руб./т, пшеница 3 класса – 4100 руб./т.

Такая цена зерна не устраивает сельхозпроизводителей. Аграрии хотят, чтобы рентабельность была не 15 %, а хотя бы 30 %.

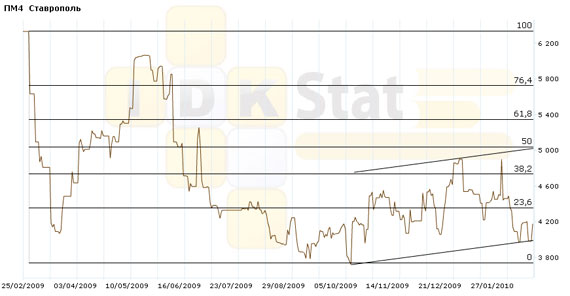

Индекс IDK пшеницы 4 класса по базису Ставрополь составил на 25 февраля 4176 руб./т и по сравнению со вчерашним днем увеличился на 195 руб./т.

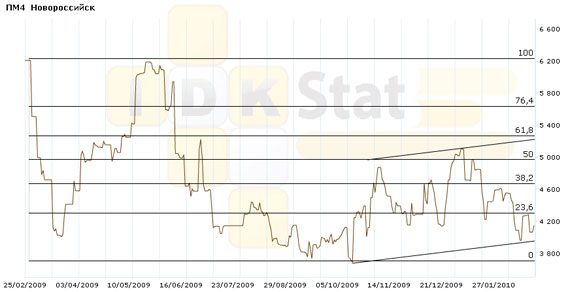

Индекс IDK пшеницы 4 класса по базису Новороссийск составил на 25 февраля 4146 руб./т и по сравнению со вчерашним днем увеличился на 84 руб./т.

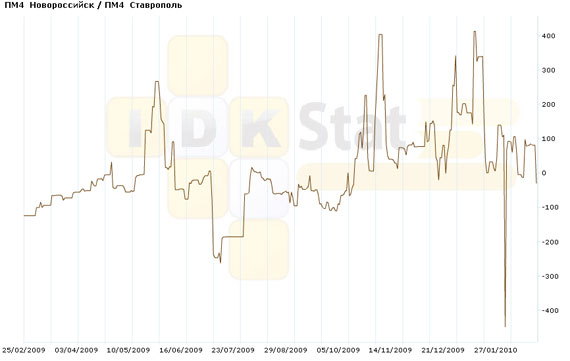

Спред W4 Новороссийск/W4 Ставрополь

Общий объем открытых позиций на 17:00 снизился на 24,28 % и составил 761 млн рублей.

Объем заявок на покупку (309 млн рублей) увеличился на 18,92 %, объем предложений на продажу (452 млн рублей) снизился на 39,33 % к предыдущему дню. Соотношение покупок и продаж 25 февраля составляет 0,68.

Удачи в торговле!

Ваш комментарий

|

|

|