|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка пшеницы. Отчет USDA. Дата выхода 12 декабря 2019

15 December 2019, 23:23

-

Сокращение производства основных конкурентов создает возможности для американской пшеницы

В то время как прогноз мирового производства пшеницы на 2019/20 г. практически не изменился по сравнению с прогнозом от ноября 2019 г., сокращение для основных конкурентов США — Аргентины, Австралии и Канады — создает потенциальные возможности для продвижения экспорта США. Экспорт в течение торгового года для Аргентины, Австрии и Канады сократился на 0,5 млн. тонн, 0,4 млн. и 0,5 млн. тонн соответственно. Снижение экспорта для этих стран частично компенсируется увеличением экспорта для США и России.

Общий объем обязательств США вырос на 11 процентов по сравнению с аналогичным периодом прошлого года, а ценовая конкурентоспособность США на некоторых рынках улучшилась; однако доля США в мировом экспорте практически не изменилась с 2018/19 г. (рис. 1). В то время как экспортные запасы России в этом году ниже, страна по-прежнему занимает наибольшую долю в мировом экспорте пшеницы.

Рисунок 1. Экспорт США вырос на 25 миллионов, доля в мировом экспорте почти не изменилась с 2018/19 г.

Обзор рынка США

Сводка ключевых рыночных изменений:

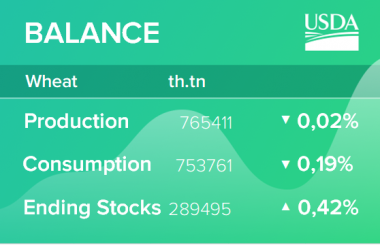

- Конечные остатки в США в этом месяце снижены на 40 млн. бушелей до 974 млн., что связано как с сокращением запасов, так и с прогнозируемым увеличением экспорта.

o Текущий прогнозируемый объем переходящих остатков является самым низким с 2014/15 года, когда конечные остатки составили 752,4 млн. бушелей.

- Импорт пшеницы в США снижен в связи с медленными темпами поставок твердой краснозерной яровой пшеницы и дурума из Канады и соответствует отчету по запасам зерна Национальной службы сельскохозяйственной статистики (NASS) от 30 сентября, указывающему на высокие запасы пшеницы. Эти классы пшеницы сосредоточены в штатах Северных равнин.

o Импорт пшеницы в США составляет 105 млн. бушелей и находится на самом низком уровне за 9 лет.

- Экспорт увеличен на 25 миллионов бушелей на основе экспортных продаж и отгрузок на сегодняшний день на фоне конкурентных цен в США и перспектив захвата некоторых из мировых рынков пшеницы, которые были созданы в результате снижения прогнозов производства и экспорта для основных конкурентов: Австралии, Аргентины и Канады.

- Средняя сезонная цена на ферме в 2019/20 г. снижена на 5 центов за бушель до 4,55 долл. США на фоне более слабого, чем ожидалось, сезонного роста цен, о чем свидетельствуют ежемесячные отчеты по ценам NASS, предоставляющие данные до октября 2019 г., и с учетом того, что значительная часть (примерно 65%) урожая 2019/20 г. уже была реализована к концу октября.

- Три ключевых отчета по пшенице будут опубликованы 10 января 2020 года Министерством сельского хозяйства США, NASS: отчет о производстве, запасах зерна и посевах озимой пшеницы и рапса.

Озимая пшеница входит в состояние покоя

В результате более медленного, чем обычно, посева к неделе, закончившейся 25 ноября, согласно оценке Министерства сельского хозяйства США, NASS, было посажено 92 процента озимой пшеницы, по сравнению с 5-летним средним показателем в 99 процентов. Как и в прошлом году, задержки с посевом были зарегистрированы в нескольких ключевых штатах-производителях озимой пшеницы. Осенью 2018 года полевые работы были задержаны из-за влажных условий и отложенного сбора урожая 2018 года. В этом году засушливые условия осенью на Южных равнинах побудили некоторых фермеров отложить посев твердой краснозерной озимой пшеницы, в ожидании дождей, которые могли бы пополнить относительно низкую влажность почвы. В Восточном кукурузном поясе, более поздний, чем обычно, вегетационный период, вызванный длительными задержками посева весной, вероятно, задержал некоторые посевы мягкой краснозерной озимой пшеницы.

Поскольку окно для посева озимой пшеницы 2020 года закрывается, сложные погодные условия могут побудить некоторых фермеров отказаться от посева озимой пшеницы и вместо этого запланировать посев других культур весной, что может привести к сокращению посевной площади озимой пшеницы сверх текущих ожиданий. На данном этапе производственного цикла озимой пшеницы еще слишком рано оценивать потенциальные последствия более медленного, чем ожидалось, посева для производства. Исторически связь между прогрессом посева осенью и итоговой урожайностью озимой пшеницы является статистически слабой (рис. 2). Такие факторы, как погода весной и летом, оказывают более сильное влияние на урожайность. Январский отчет NASS о посевах озимой пшеницы и рапса предоставит первую официальную оценку посевной площади озимой пшеницы 2020 года и основу для пересмотра прогноза производства.

Рисунок 2. Прогресс посева и урожай озимой пшеницы коррелируют слабо.

В то время как посевы озимой пшеницы 2019 года входят в состояние покоя, прорастание озимой пшеницы отстает от графика. Сухие условия сохранялись в обширной полосе Высоких равнин, препятствуя развитию озимой пшеницы. Согласно последним данным NASS, прорастание озимой пшеницы урожая 2020 года отстает от 5-летнего среднего значения на 3 процентных пункта. В Канзасе, где юго-западный район находится в условиях аномально сухой и засушливой погоды (рис. 3), всхожесть озимой пшеницы (на 47 неделе) составляла 89 процентов, немного опережая прошлогодние замедленные темпы, но почти на 4 пункта отставая от среднего темпа.

Рисунок 3. Юго-западная часть пояса озимой пшеницы в США находится в засушливых условиях.

Источник: U.S. Drought Monitor.

Согласно последним данным NASS, по состоянию на 24 ноября 52 процента посевов озимой пшеницы 2020 года находятся в хорошем-отличном состоянии — на три процента меньше, чем в прошлом году. Еженедельный бюллетень Министерства сельского хозяйства США о погоде, опубликованный 10 декабря, сообщает, что продолжающаяся мягкая и сухая погода в средней части страны вызвала таяние защитного снежного покрова, что привело к усилению нагрузки на озимую пшеницу, пострадавшую от засушливой погоды, на Центральных и Южных равнинах.

Цена на пшеницу снижается

Средняя сезонная цена пшеницы на ферме (SAFP) снижается на 5 центов в этом месяце до 4,55 долл. США за бушель на фоне более слабого, чем ожидалось, сезонного роста цен. С середины ноября как фьючерсные, так и на наличные цены продолжают демонстрировать умеренный рост. Однако этих сезонных колебаний было недостаточно, чтобы поддержать предыдущий прогноз цены в 4,60 долл. США за бушель (рис. 4). Поскольку значительная доля урожая пшеницы 2019/20 г. уже реализована по относительно низким ценам, рост цен в течение оставшейся части маркетингового года должен сочетаться со значительными рыночными сделками для повышения SAFP.

Рисунок 4. Фьючерсы на пшеницу в основном немного росли в последние недели после достижения 10-летнего минимума в начале сентября.

Введение Бразилией TRQ для пшеницы открывает возможности для расширения экспорта США

Когда Бразилия вступила во Всемирную торговую организацию в 1994 году, страна взяла на себя обязательство ввести ежегодную беспошлинную квоту (TRQ) на 750 000 метрических тонн для импорта пшеницы. В марте 2019 года президент Бразилии Болсонаро и президент США Трамп пришли к соглашению о введении TRQ, хотя сроки реализации остались неясными. 14 ноября 2019 года правительство Бразилии объявило о немедленном введении TRQ для торговых партнеров, не входящих в Mercosur. (Mercosur — это южноамериканский торговый блок, полноправными членами которого в настоящее время являются Аргентина, Бразилия, Парагвай и Уругвай.) Этот шаг фактически отменяет 10-процентный тариф на импорт пшеницы в рамках объема TRQ и дает возможность для США и других стран, не являющихся членами Mercosur, получить доступ к рынку третьего по величине мирового импортера пшеницы.

Согласно оценкам, в течение местного 2018/19 маркетингового года (октябрь-сентябрь) Бразилия импортировала 7,0 млн. метрических тонн пшеницы, из которых почти 95 процентов были получены от стран-членов Mercosur (рис. 5). Член Mercosur Аргентина поставляет большую часть пшеницы, экспортируемой в Бразилию. За последние несколько лет производство аргентинской пшеницы увеличилось и обеспечило пшеницу в объемах и качестве, достаточных для удовлетворения почти всего спроса в Бразилии. В дополнение к крупным экспортным запасам Аргентина имеет беспошлинный доступ к бразильскому рынку пшеницы по условиям членства в Mercosur и относительно более низкие транспортные расходы. Эти преимущества делают Аргентину сильным конкурентом. Тем не менее, у США есть возможности периодически совершать значительные продажи в Бразилию.

Рисунок 5. Бразильский импорт пшеницы в основном идет от партнеров по Mercosur.

Например, в периоды, когда аргентинские экспортные запасы пшеницы были ограничены, Бразилия отменила пошлины на пшеницу из стран, не являющихся членами Mercosur. В результате в 2013/14 торговом году (июль / июнь) на долю США приходилось более 50 процентов импорта пшеницы Бразилии, или более 3,6 млн. метрических тонн. Хотя период беспошлинной торговли и связанный с этим рост продаж в Бразилию не продлились в следующем торговом году, США исторически были доминирующим экспортером пшеницы среди стран, не входящих в Mercosur, в Бразилию. С 2008/09 г. доля США в экспорте в Бразилию в среднем составляла около 13% на фоне других конкурентов, не входящих Mercosur, обеспечивавших в среднем около 3% потребностей Бразилии в импорте. В 2017/18 году, в недавний период необычно низких цен на канадскую пшеницу, экспорт канадской пшеницы в Бразилию превысил экспорт из США. Это подчеркивает тот факт, что доступ США на бразильский рынок зависит от соотношения цен США и конкурентов.

Hard Red Winter (HRW) — ведущий американский сорт пшеницы, экспортируемый в Бразилию. В летние месяцы в США цены на пшеницу HRW, как правило, снижаются и становятся более конкурентоспособными по сравнению с ценами на пшеницу в Аргентине (рис. 6). Если аргентинские запасы относительно ограничены, цены на пшеницу в США могут упасть ниже аргентинских цен. В сочетании с относительно высоким качеством такие обстоятельства могут способствовать росту экспорта американской пшеницы в Бразилию. Тем не менее, ценовое преимущество США имеет тенденцию к сокращению, когда аргентинская пшеница входит в стадию сбора урожая (обозначена вертикальными линиями) и практически исчезает, когда действует 10-процентная пошлина.

Рисунок 6. Сезонность цен на пшеницу в США влияет на конкурентоспособность на рынке Бразилии

Когда разница между ценами на пшеницу в США и Аргентине наибольшая, объем экспорта США в Бразилию минимален. По мере сокращения разрыва, экспорт США в Бразилию имеет тенденцию к увеличению. Отмена 10-процентной пошлины на импорт из стран за пределами Mercosur в Бразилию сократит разброс цен на пшеницу между США и Аргентиной и, вероятно, усилит конкурентную позицию США. Однако выгода от TRQ для экспортных поставок пшеницы из США ограничена объемом, разрешенным в рамках TRQ, который в настоящее время составляет менее 10 процентов от общего прогнозируемого импорта Бразилии на 2019/20 г.; конкуренцией со стороны других экспортеров, не входящих в Mercosur, в частности, Канады, а также России и Европейского Союза; и внушительными экспортными запасами аргентинской пшеницы. Ожидается, что Аргентина соберет второй подряд высокий урожай пшеницы. Несмотря на эти противодействующие факторы, введение TRQ в значительной степени рассматривается как благоприятное событие для экспорта пшеницы из США в Бразилию, хотя масштаб выгоды пока не ясен.

Международный обзор

Мировое производство пшеницы немного снижено благодаря в основном компенсирующим друг друга корректировкам

После публикации официальных правительственных данных из нескольких стран производство в этом месяце скорректировано. В целом мировое производство незначительно сократилось — на 0,09 млн. метрических тонн. Однако это небольшое сокращение происходит на фоне существенных корректировок для ряда ключевых производителей и экспортеров пшеницы (карта 1). Примечательно, что производство в Китае повышено на 1,6 млн. тонн до 133,6 млн., согласно обновленным данным Национального бюро статистики. Производство пшеницы в России повышено на 1% (0,5 млн. метрических тонн) по сравнению с оценкой прошлого месяца до 74,5 млн. метрических тонн, согласно недавно опубликованным данным Министерства сельского хозяйства. Сбор урожая озимой пшеницы в России завершен, а производство, которое обычно составляет 70 процентов от общего объема российской пшеницы, увеличено как за счет увеличения уборочной площади, так и за счет урожайности. Производство пшеницы в Европейском союзе (ЕС) также увеличено на 0,5 млн. метрических тонн в этом месяце, на основе обновленных данных об урожае, до 153,5 млн. тонн.

Карта 1. Несмотря на несколько значительных корректировок производства, изменения в значительной степени компенсируют друг друга.

Увеличение производства в Китае, России и ЕС нивелировано сокращением производства для таких ключевых экспортеров, как Аргентина, Австралия и Канада. Производство пшеницы в Аргентине сокращено на 1 млн. тонн до 19,0 млн., при снижении урожайности на 6%, при этом уборочная площадь не изменилась. На урожайность в северной Аргентине оказал влияние длительный период засухи, хотя достаточная влажность почвы на более ранних стадиях развития помогла смягчить некоторые последствия.

Объем производства в Австралии сократился на 1,1 млн. тонн до 16,1 млн., частично из-за информации о производстве, опубликованной Австралийским бюро экономики сельского хозяйства и природных ресурсов, а также обновленным прогнозам урожайности. После хорошего начала вегетационного периода в Южной и Западной Австралии перспективы производства снизились, поскольку засушливые условия сохранялись и расширялись. Австралийское бюро метеорологии (BOM) сообщает, что количество осадков в ноябре является самым низким за всю историю наблюдений в Австралии. За 4-месячный период с 1 августа 2019 г. по 30 ноября 2019 г., на карте дефицита осадков отражен дефицит от серьезного до рекордно низкого уровня на обширной территории Австралии, которая включает ключевые области производства пшеницы (карта 2). В настоящее время ведется уборка урожая в условиях засушливой погоды как в Южной, так и в Западной Австралии. Если текущий прогноз производства пшеницы будет реализован, это будет наименьший урожай пшеницы в Австралии с 2007/08 года.

Карта 2. Четырехмесячные измерения нехватки осадков показывают масштабы дефицита влаги в течение основного вегетационного периода.

Мировой экспорт пшеницы немного снижен из-за сокращения экспортных запасов

Прогнозируемый мировой экспорт на 2019/20 г. снижен на 0,87 млн. тонн, поскольку сокращение для Аргентины (-0,5 млн. метрических тонн), Австралии (-0,4 млн.), Канады (-0,5 млн.) и Китая (-0,2 млн.) лишь частично компенсируется увеличением для России (+0,5 млн.), Турции (+0,3 млн.) и США (+1,0 млн.) (карта 3). Сокращение производства в Аргентине, Австралии и Канаде способствует снижению перспектив экспорта для этих стран. Несмотря на значительное увеличение производства, экспорт из Китая был довольно слабым и предполагает сокращение прогноза на 0,2 миллиона метрических тонн до 1,1 миллиона.

Карта 3. Глобальная торговля сокращена за счет снижения производства

При ожидаемом увеличении урожая и соответствующем увеличении экспортных запасов российский экспорт на 2019/20 год повышен до 35,0 млн. тонн, что станет третьим по величине объемом российского экспорта за всю историю наблюдений. Цены на пшеницу в России по-прежнему остаются очень конкурентоспособными и, как ожидается, останутся ниже цен на пшеницу в США до конца маркетингового года. В прошлом году российский экспорт был в смещен на первую половину года и создал возможности для американской пшеницы (особенно Hard Red Winter) во второй половине 2018/19 маркетингового года. Однако в 2019/20 году темпы экспорта из черноморского региона, как ожидается, будут относительно стабильными и устойчивыми в течение всего маркетингового года. Несмотря на прогноз сильной конкуренции со стороны Черноморского региона и, в частности, России, снижение конкуренции со стороны Аргентины, Австралии и Канады поддерживает повышение прогноза по экспорту пшеницы из США. В ноябре экспортные цены на пшеницу в США (HRW, 11,5%, Gulf) оставались значительно ниже, чем в Австралии и Канаде, но выше, чем в Аргентине, где цена находится на минимуме накануне сбора урожая. Ожидается, что конкурентоспособность цен США относительно Аргентины будет расти в течение маркетингового года.

Предыдущий отчет от 13 ноября 2019 года.

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 10 декабря 2019

Обзор рынка кормовых культур. Отчет USDA. Дата выхода 10 декабря 2019

Масличные культуры: мировые рынки и торговля. Отчет USDA. Дата выхода 10 декабря 2019

Ваш комментарий

|

|

|