Дорожающее сырьё

Не теряя своего позитива, пшеничный и соевый рынки консолидируются, а кукурузный, как, впрочем, и сахарный, продолжает рваться в небо.

Пшеничные котировки, с одной стороны, получают поддержку от запрета вывоза зерна из России, по инициативе самой России, и от слишком сухих метеоусловий для проведения озимого сева в третьем после США и Канады экспортёре пшеницы в мире. В итоге, трейдеры и импортёры опасаются, что российский неурожай может распространиться и на следующий сезон. С другой стороны, на цены в Чикаго давят последние прогнозы австралийских агрочиновников говорят о том, что к 1 апреля на Зелёном Континенте будет собрано 25.1 млн тонн пшеницы, что на 14% больше их июньского прогноза и на 16% больше прошлогоднего урожая. Экспортный потенциал Австралии, в этом случае, составит 18.4 млн тонн, на 15% выше сентябрьского прогноза Департамента сельского хозяйства США и на 21% больше, чем в прошлом сезоне. Некоторые брокеры поговаривают, что даже при текущих ценах австралийцы вывезут всё, что только можно. Понятно, это не способствует росту котировок. Более дальние пшеничные контракты в отличие от ближайших, тем не менее, подорожали.

Соя потянулась вверх вслед за сильно подорожавшей кукурузой. Теоретически, урожай бобов в США, главном производителе сои на планете, обещает стать рекордным, однако некоторые проблемы с урожайностью на кукурузных полях Соединённых Штатов могут изменить структуру весеннего, 2011 года, сева. Трейдеры полагают, что при снижении сборов сырья для производства альтернативного топлива фермеры могут увеличить кукурузный клин в ущерб соевому, что, собственно и удерживает соевые котировки в Чикаго от слишком резких и долгих движений вниз.

Помимо собственно сельскохозяйственных факторов, на кукурузу и сахар оказывают влияние энергетические рынки. Связь сельскохозяйственных рынков с рынком энергоносителей осуществляется, прежде всего, через спирт. В странах Северной и Южной Америки (США, Бразилия), в Европе, в Юго-Восточной Азии (Индия, Таиланд), в Австралии спирт используется в качестве заменителя бензина, а изготавливается он преимущественно из сахарного тростника в странах, расположенных в непосредственной близко от экватора или из кукурузы, как, например, в Соединённых Штатах. Спирт, конечно, может производится и из других ингредиентов (пшеница, корнеплоды и т. д.), однако удельный вес такого спирта невелик. Две державы, США и Бразилия, контролируют более трёх четвертей мирового рынка этанола.

Спирт, нефтепродукты, нефть и природный газ во вторник подорожали на фоне подросших основных экономических индексах США и подешевевшего доллара. Теоретически, дешёвый американский доллар усиливает покупательскую способность других валют, тем самым, стимулируя спрос на сырьевые товары, которые котируются в долларах или центах США.

Контракты на европейскую пшеницу накануне завершили торговую сессию разнонаправленно. Цены на парижское зерно снизились, поскольку, как объясняют эксперты, уровень сопротивления так и не был достигнут и инвесторы в этом случае предпочли зафиксировать прибыль.

В целом позитивный тренд на пшеничном рынке Европы обусловлен обновленными данными немецкого минсельхоза BMELV, который понизил оценку урожая злака в стране еще на 1,3 млн тонн до 23,8 млн тонн. На национальном рынке большим спросом требуется фуражное зерно, что выгодно обладателям контрактов на лондонскую пшеницу.

Торги на LIFFE 14 сентября завершились со следующими показателями:

— лондонская фуражная пшеница (ноябрь) – GBP 162.50 за метрическую тонну (+GBP 0.75);

— парижская мукомольная пшеница (ноябрь) – EUR 230.75 за метрическую тонну (-EUR 1.25);

— парижская кукуруза (ноябрь) – EUR 204.25 за метрическую тонну (без изменений);

— парижский рапс (ноябрь) – EUR 378.50 за метрическую тонну (-EUR 4).

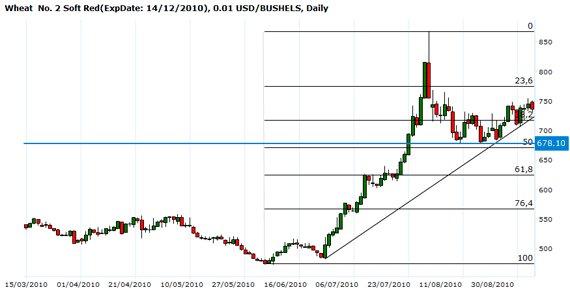

Во вторник чикагская декабрьская пшеница подешевела на 9 центов до 736.00 центов за бушель. Закрытие прошло в нижней части дневного торгового диапазона. Давление на пшеничный рынок оказывают новости об улучшении австралийского производства. Сегодня продажи были несколько ограничены из-за ослабившего свои позиции доллара США. «Быки» имеют общее техническое преимущество.

Wheat No. 2 Soft Red(ExpDate: 14/12/2010), 0.01 USD/BUSHELS, Daily

Министерство сельского хозяйства, лесоводства и рыболовства Японии объявило о проведении очередного закупочного тендера, причем заявленный для импорта объем пшеницы станет максимальным за семь недель — 146,786 тыс. тонн. Предложения от поставщиков принимаются до 16 августа включительно. Обязательное условие импортера — участие в тендере исключительно экспортеров из США, Канады и Австралии.

Объем импорта по итогам тендера станет максимальным с 27 июля, когда японский минсельхоз законтрактовал для импорта 153,326 тыс. тонн пшеницы.

Поставка пшеницы по последнему тендеру произойдет в период с 1 по 30 ноября.

Структура импорта такова:

— темная северная яровая пшеница — 66,021 тыс. тонн, США;

— западная краснозерная яровая пшеница — 38,918 тыс. тонн, Канада;

— белозерная пшеница — 41,847 тыс. тонн, Австралия.

Экспорт пшеницы из Австралии, которая занимает четвертое место в мире по объему поставок зерна на зарубежные рынки, в текущем сезоне достигнет пикового значения более чем за десятилетия, считают местные аналитические службы. Делать позитивные прогнозы им позволили улучшившиеся погодные условия – угроза засухи на зеленом континенте отступает перед натиском дождей.

В 2010/11 МГ объем производства пшеницы может составить 26,1 млн тонн. Для сравнения, в июньском прогнозе озвучивалась цифра 22,1 млн тонн, а по итогам прошлого сезона было собрано 21,7 млн тонн злака. Таковы данные Австралийского бюро по сельскому хозяйству и экономическим ресурсам (ABARE).

По мнению крупного австралийского зернового оператора AWB Ltd., спрос на австралийскую пшеницу будет довольно высоким, особенно в свете продления моратория на вывоз зерна из России. Кроме того, по мнению экспертов зернового рынка, увеличение экспортных поставок пшеницы из Австралии поможет многим странам избежать дефицита зерна на местных рынках.

Производство пшеницы в Австралии может стать максимальным с 2005/06 МГ и третьим рекордным урожаем в сельскохозяйственной истории страны. На сегодняшний день самый крупный урожай пшеницы в Австралии был собран в 2003/04 МГ и составил 26,1 млн тонн. Объем экспорта в текущем сезоне может приблизиться к абсолютному рекорду 1967/97 МГ, когда на внешние рынки было поставлено 19,2 млн тонн пшеницы.

Согласно результатам технического анализа, произведенного компанией Agritel, к моменту истечения сроков действия наиболее активных контрактов на мукомольную парижскую пшеницу 10 ноября цены на зерно могут повыситься еще на 5,6%.

Согласно чартам, пшеница поставки ноября в течение последних пяти недель в ходе торгов на NYSE Liffe вплотную приближалась к отметке 236 евро ($303) за метрическую тонну. По мнению аналитиков, к ноябрю текущего года вполне реальный уровень цен на зерновом рынке Европы – 245 евро за тонну пшеницы мукомольного качества.

Пшеница поставки ноября впервые за рассматриваемый период достигла отметки 236 евро за тонну 5 августа, а уже 18 августа упала в цене до 198 евро за метрическую тонну. В течение недели после этого контракт торговался в пределах 2 евро ниже уровня сопротивления.

Аналитики Agritel оказались правы в своих оценках, когда они спрогнозировали 20-процентный скачок цен на европейском зерновом рынке в течение нескольких последних недель. В ближайшей перспективе будет преобладать позитивный тренд, следующий уровень сопротивления установлен на отметке 245 евро за метрическую тонну.

Во вторник чикагская декабрьская кукуруза подорожала на 11 центов до отметки 494.50 цента за бушель. Закрытие прошло в верхней части дневного торгового диапазона, после достижения максимальной за 23 месяца отметки. Имеют место спекулятивные продажи по завышенным ценам. Негативно сказываются на рынке и неутешительные новости о сборе урожая в американском кукурузном поясе. “Быки” имеют общее техническое преимущество. Цены все еще находятся в более чем двухмесячном восходящем тренде.

Corn No. 2 Yellow(ExpDate: 14/12/2010), 0.01 USD/BUSHELS, Daily

Во вторник ноябрьский соевый контракт в Чикаго подорожал на 1 цент до отметки 1035.50 центов за бушель. Закрытие прошло в средней части дневного торгового диапазона, поддержку рынку оказывает ослабивший свои позиции доллар США. Однако, озвученный отчет USDA все еще является для соевого рынка медвежьим показателем. «Быки» имеют техническое преимущество.

Soybeans No. 1(ExpDate: 12/11/2010), 0.01 USD/BUSHELS, Daily

Во вторник октябрьский сахар на ICE повысился в цене на 102 пункта, остановившись на отметке 24.36 ц/ф. Закрытие прошло в верхней части торгового диапазона, после достижения максимальной за 6 с половиной месяцев отметки. Оптимистичным фактором для сахарного рынка стал ослабивший свои позиции доллар США и ожидание новостей о бразильском урожае. “Быки” имеют общее техническое преимущество.

Sugar #11(ExpDate: 30/09/2010), 0.01 USD/POUNDS, Daily

Сочетание угрозы засухи в Бразилии и высокая покупательская активность товарных фондов привела к ралли на сахарном рынке, причем наиболее активный контракт – на сахар поставки октября – обновил максимум за шесть с половиной месяцев.

Поток средств из товарных фондов обрушился на сахарный рынок в начале мая, когда аналитики впервые заговорили о потенциальном дефиците товара. С того момента сахар-сырец в Нью-Йорке подорожал на 78%.

Сахароперерабатывающие предприятия Бразилии готовы обновить рекорд производства сахара за две недели. За 14 последних дней августа, до 1 сентября, бразильские сахарные заводы произвели 2,942 млн тонн сахара, что является абсолютным рекордом в национальной сахарной отрасли. Предыдущий рекорд производства за две недели установлен в августе – 2,770 млн тонн.

По мнению экспертов национальной ассоциации производителей сахара Unica, ставить последовательные производственные рекорды сахароварам позволяет погода. В текущем сезоне она особенно благоприятна, с необходимым количеством осадков в период развития посевов сахарного тростника и с благоприятной температурой в период созревания.

На сегодняшний день объем производства сахара в Бразилии составляет 22,461 млн тонн, что на 30% выше, чем за аналогичный период прошлого года.

ПМ4-Новороссийск, RUB/MT ,Daily