IGC. Отчет о рынке зерновых культур от 21 июля 2022

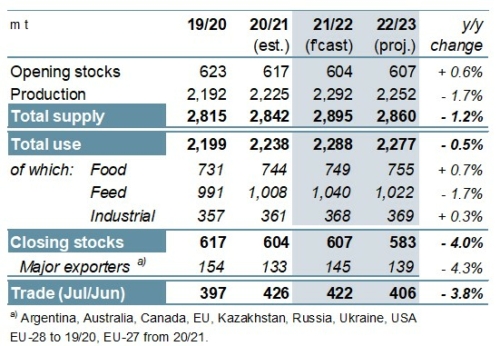

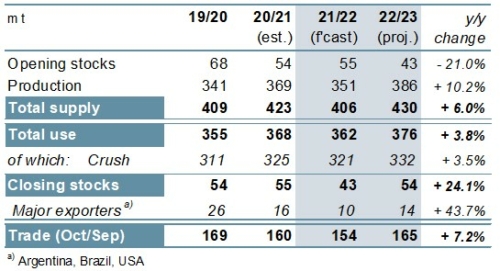

Прогноз общего мирового производства зерновых (пшеницы и фуражных зерновых) в 2022/23 году снижен на 3 млн тонн в год (в месячном исчислении) до 2252 млн тонн, главным образом, чтобы отразить засуху в ЕС, в том числе для пшеницы, ячменя и кукурузы.

Во многом из-за пересмотренного показателя использования кормов, прогноз мирового потребления также снизился на 3 млн тонн, оставив прогноз по запасам на конец года неизменным по сравнению с предыдущим. В связи с повышением прогноза импорта кукурузы в ЕС, показатель торговли (июль/июнь) стал на 1 млн тонн выше, составив 406 млн.

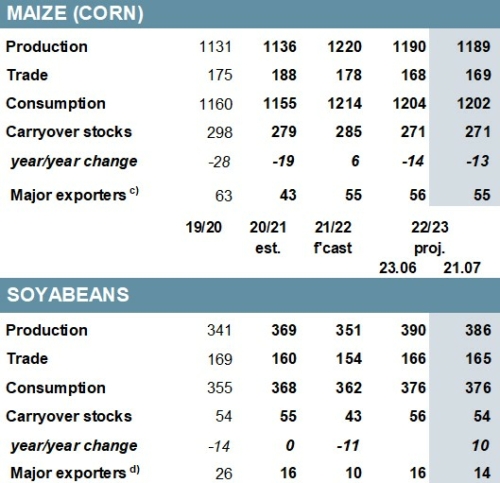

Прогнозы спроса и предложения на сою в 2021/22 году практически не изменились. Главным образом, отражая ухудшение перспектив США, прогнозируется, что мировое производство в 2022/23 году снизится на 4 млн тонн до 386 млн, увеличившись на 10% в годовом исчислении. С учетом ожиданий сокращения импорта в Китай, прогнозируется снижение товарооборота на 1 млн тонн до 165 млн тонн (+11 млн тонн).

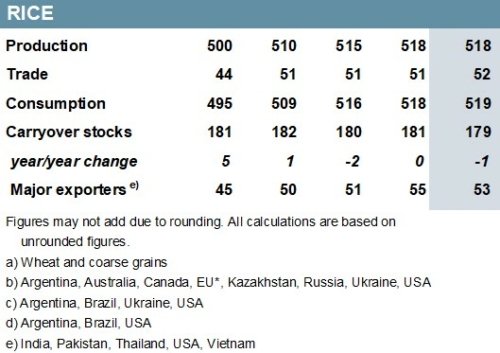

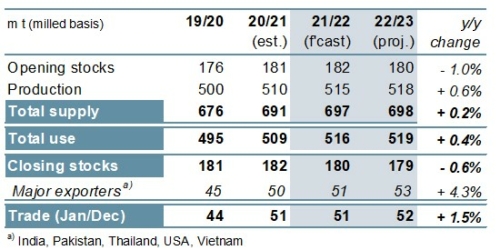

С учетом незначительного повышения прогноза потребления риса в 2021/22 годах, в связи с увеличением спроса в Индии, запасы сократились на 1 млн тонн до 180 млн (-2 млн г/г). Мировое производство в 2022/23 прогнозируется в целом стабильным, но, учитывая пересмотр потребления в сторону повышения, ожидается, что переходящие запасы будут меньше, чем в июне, и составят 179 млн тонн (-1 млн тонн). Прогноз торговли в 2023 году немного повышен, до рекордных 52 млн тонн.

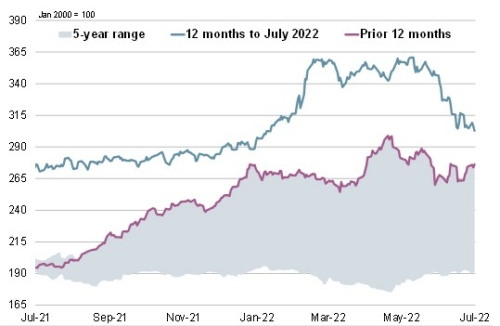

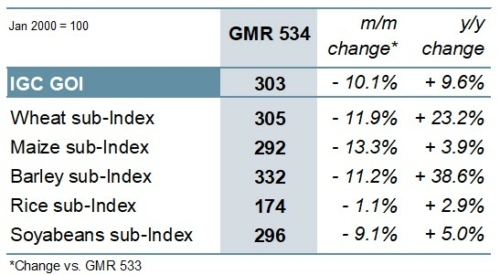

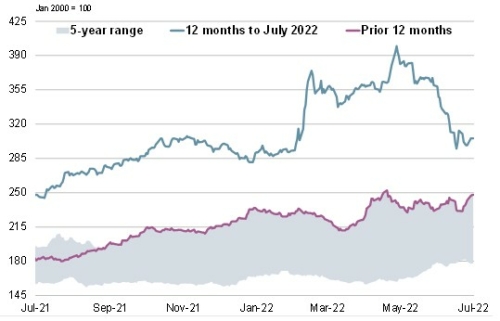

Поскольку все субкомпоненты падают, Индекс зерновых и масличных культур IGC (GOI) упал на 10%, до уровней, невиданных с момента эскалации конфликта на Черном море.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

В основном из-за прогнозируемого снижения производства кукурузы (-32 млн т г/г) и пшеницы (-11 млн т), прогнозируется, что в 2022/23 году общее производство зерна сократится на 2%, до 2252 млн тонн, что потенциально станет первым сокращением за пять сезонов. На фоне сокращения поставок и ожидаемого повышения цен, общее потребление может немного снизиться из-за снижения потребления кормов, но при этом ожидается рост потребления продуктов питания и промышленных товаров. После небольшого роста в предыдущем сезоне переходящие запасы, по прогнозам, снова сократятся, достигнув восьмилетнего минимума в 583 млн тонн (-4%). С учетом снижения цен на все основные зерновые культуры (за исключением овса) в годовом исчислении мировая торговля, по прогнозам, сократится на 4%, до 406 млн тонн.

Рисунок 3. Зерновые культуры: предложение и спрос.

Поскольку падение производства в Южной Америке лишь частично компенсировалось ростом в других странах, мировое производство сои резко сократилось в 2021/22 году на 18 млн тонн в годовом исчислении, при этом потребление и импортный спрос также будут снижаться. В связи с резким сокращением резервов экспортеров мировые запасы значительно сократились. Предварительно предполагая более высокие урожаи в южном полушарии, мировое производство в 2022/23 прогнозируется на рекордном уровне в 386 млн тонн (+10% г/г). Ожидается восстановление как в поглощении, так и в торговле, во главе с ростом в Азии, в то время как переходящие активы могут накапливаться, в том числе у ключевых поставщиков.

Рисунок 4. Соевые бобы: предложение и спрос.

При значительных урожаях у азиатских производителей мировое производство риса достигло рекордного уровня в 2021/22 году, при этом общее потребление увеличилось за счет расширения потребления продовольствия, а торговля осталась на высоком уровне за счет спроса в Африке. В 2022/23 году ожидается дальнейший рост производства и потребления, в то время как запасы останутся близкими к недавним максимумам. Оставляя в стороне номинальный показатель для Китая, резервы основных экспортеров прогнозируются на новом пике накопления в Индии. Ожидается, что объем торговли достигнет максимума в 52 млн тонн.

Рисунок 5. Рис: предложение и спрос.

Что касается зернобобовых, ожидается, что в 2022/23 году мировое потребление нута увеличится на 8% в годовом исчислении, достигнув нового максимума, поскольку более крупный мировой урожай повышает доступность, особенно в Индии. Прогнозируется дальнейший рост запасов, в то время как торговля практически не изменится в годовом исчислении. Общий объем торговли зернобобовыми в 2022 году (январь/декабрь), по прогнозам, снизится до 17,0 млн тонн (-2% г/г).

Из-за снижения цен на кукурузу и пшеницу индекс потребительских цен IGC снизился на 10% по сравнению с июньским GMR, до самого низкого уровня более чем за пять месяцев.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

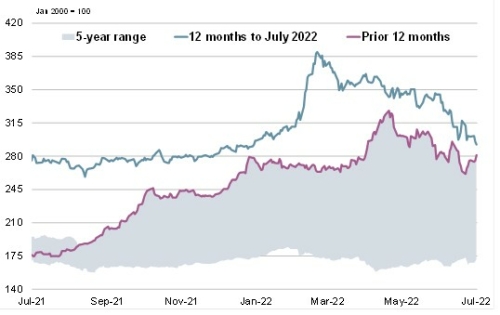

Рисунок 7. Пшеница: субиндекс GOI.

Субиндекс пшеницы IGC GOI снизился на чистые 12%. Хотя торговля иногда была нестабильной, убытки были вызваны сезонным увеличением поставок в северном полушарии, перетоком с внешних рынков и спекуляциями по поводу возможного открытия экспортных коридоров Черного моря.

Рисунок 8. Кукуруза: субиндекс GOI.

Под влиянием сезонной слабости в Южной Америке и более широких экономических проблем субиндекс кукурузы IGC GOI упал на 13%.

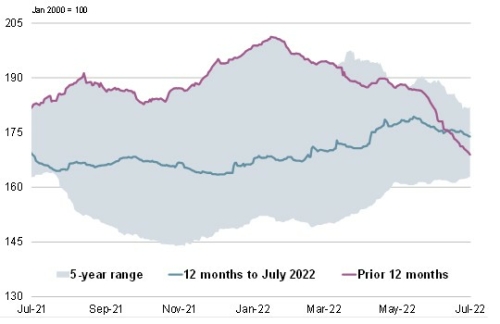

Рисунок 9. Рис: субиндекс GOI.

На фоне в целом слабого спроса и давления на урожай субиндекс риса IGC GOI снизился на 1%.

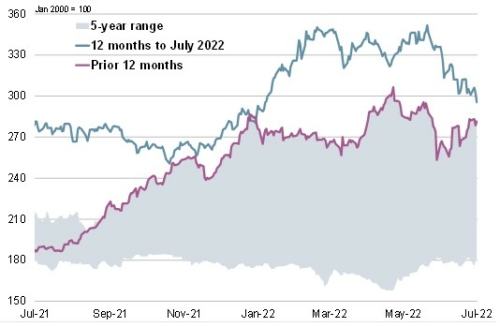

Рисунок 10. Соя: субиндекс GOI.

Субиндекс соевых бобов IGC GOI в целом снизился на 9%, в основном из-за потерь на энергетических рынках, снижения интереса к покупкам за рубежом и растущих угроз рецессии.