IGC. Отчет о рынке зерновых культур от 21 августа 2025

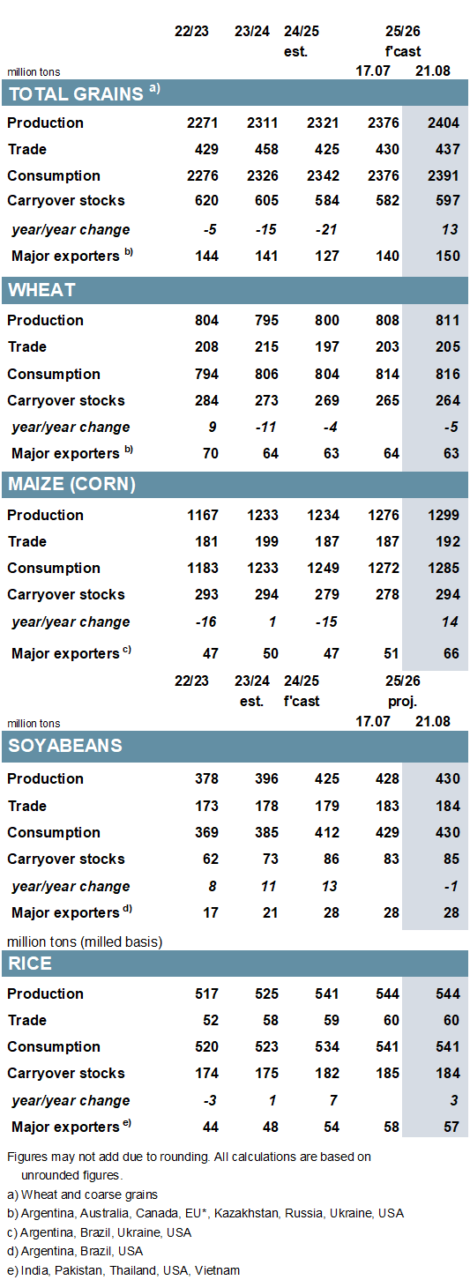

Прогноз общего объема зерновых (пшеницы и фуражного зерна) в 2025/26 году на уровне 2404 млн тонн повышен на 27 млн тонн в годовом исчислении (по сравнению с предыдущим месяцем).

Необычно резкий пересмотр в основном отражает увеличение посевных площадей кукурузы в США и прогнозов урожайности, но также с относительно меньшим увеличением посевов пшеницы, сорго и овса. Изменения в использовании зерновых поглощают более половины прироста предложения, включая увеличение поставок на корма и в промышленность.

В связи с увеличением предложения по сравнению с июльским сезоном, а также с учетом увеличения запасов на начало года, прогноз мировых запасов на конец года (в совокупности за соответствующие местные маркетинговые годы) повышается на 16 млн тонн в месячном исчислении, до 597 млн тонн. Прогноз по объему торговли (июль/июнь) повышен на 7 млн тонн, до 437 млн.

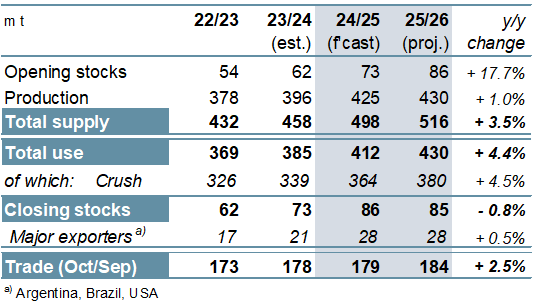

В связи с незначительным снижением прогноза по производству в США, что более чем компенсируется повышением прогнозов по другим странам, прогноз мирового производства соевых бобов на 2025/26 год немного повышен — до 430 млн т, что на 1% больше, чем в прошлом году; чистый прирост предложения в месячном исчислении связан с увеличением показателей по соевым бобам в следующем году. Ожидается, что объем торговли увеличится на 1 млн тонн по сравнению с июлем, достигнув нового пика (+2% г/г).

Баланс спроса и предложения риса на 2024/25 год в целом не изменился по сравнению с предыдущим кварталом, а запасы выросли примерно на 7 млн тонн в годовом исчислении, главным образом за счет существенного роста в Индии. Аналогичным образом, в прогнозах на 2025/26 год ожидается небольшое изменение, при этом предварительно ожидаются рекордные поставки и потребление. Из-за незначительного сокращения остаточных запасов совокупные запасы сократились на 1 млн тонн в месяц.

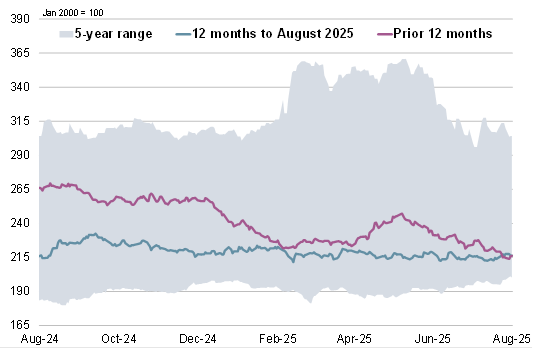

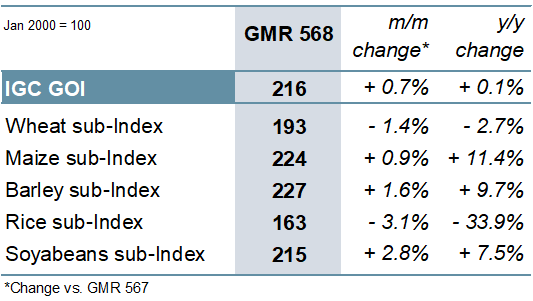

На фоне роста экспортных цен на сою и кукурузу индекс IGC по зерновым и масличным культурам (GOI) незначительно вырос в месячном исчислении, не изменившись по сравнению с прошлым годом.

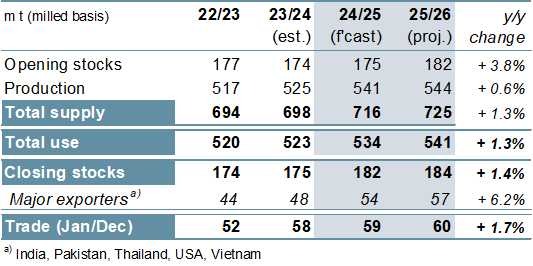

Рис 1. Мировые оценки

Рис 2. Индекс зерновых и масличных культур IGC (GOI)

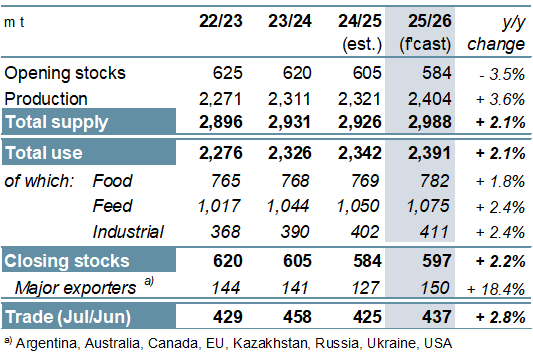

Прогнозируемый рост общего объема производства зерновых в 2025/26 году на 83 млн тонн в годовом исчислении включает увеличение урожая кукурузы (+65 млн тонн в годовом исчислении), пшеницы (+11 млн тонн), ячменя (+3 млн тонн), сорго (+2 млн тонн) и овса (+1 млн тонн). На фоне рекордных поставок и связанного с этим ценового давления прогнозируется ускорение роста мирового потребления, которое превысит прошлогодний показатель на 49 млн тонн. После трех последовательных сокращений запасы на конец года могут увеличиться на 13 млн тонн, но запасы по-прежнему будут ниже среднего уровня. По прогнозам, объем торговли увеличится до 437 млн тонн (+12 млн тонн), включая более крупные поставки пшеницы (+8 млн тонн) и кукурузы (+5 млн тонн).

Рис 3. Зерновые культуры: предложение и спрос

После года рекордных поставок, спроса и торговли соей, в 2025/26 году прогнозируется новый пик производства. На фоне предварительных прогнозов роста производства южноамериканских культур мировое производство ожидается на уровне 430 млн тонн (+1%), в то время как расширение переработки в Азии, Северной и Южной Америке и Африке, как ожидается, обеспечит прирост потребления на 4% в годовом исчислении, поскольку совокупные запасы снижаются. Объем торговли, по прогнозам, достигнет нового максимума (+2%).

Рис 4. Соевые бобы: предложение и спрос

После значительного роста в предыдущем году мировое производство риса, по прогнозам, достигнет пика в 2025/26 году, в основном за счет роста в трех основных отраслях. Учитывая значительные начальные запасы, прогнозируются рекордные поставки; наряду с дальнейшим увеличением мирового потребления (особенно белых сортов), ожидается дальнейший рост остатков. Ожидается, что в 2026 году объем торговли достигнет 60 млн тонн.

Рис 5. Рис: предложение и спрос

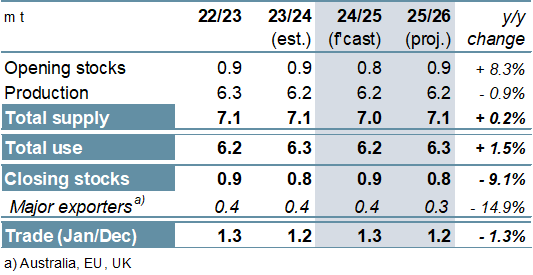

Мировое производство бобовых в 2025/26 году, по прогнозам, сократится из-за сокращения посевов в Австралии и Великобритании. При увеличении общего объема потребления запасы могут сократиться, в том числе у ключевых экспортеров. После увеличения в предыдущем календарном году объем торговли, по прогнозам, сократится в 2026 году. На протяжении всего прогнозируемого периода Египет будет оставаться крупнейшим импортером.

Рис 6. Зернобобовые: спрос и предложение на нут

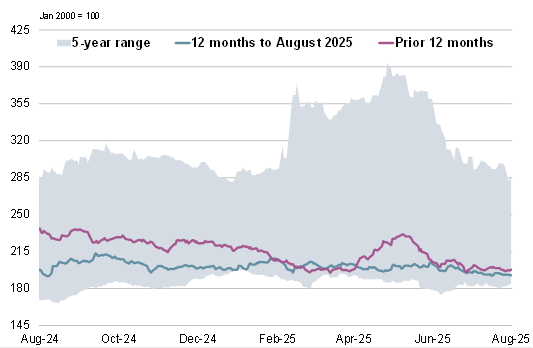

На фоне двухстороннего изменения цен на основные сырьевые товары индекс IGC GOI вырос на 1% за последние пять недель.

Рис 7. Индекс цен на зерновые и масличные культуры IGC (GOI)

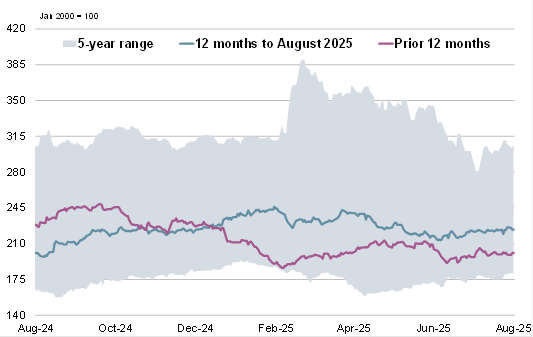

Рис 8. Пшеница: подиндекс GOI

Подиндекс пшеницы IGC GOI снизился на 1% м/м под влиянием прогнозов об изобилии запасов в мире.

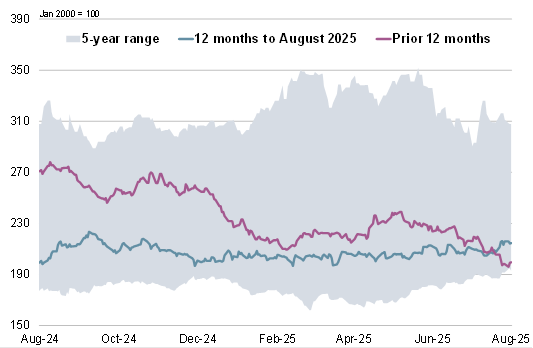

Рис 9. Кукуруза: подиндекс GOI

Подиндекс кукурузы IGC GOI вырос на 1%, чему способствовали, главным образом, более высокие экспортные премии в Южной Америке.

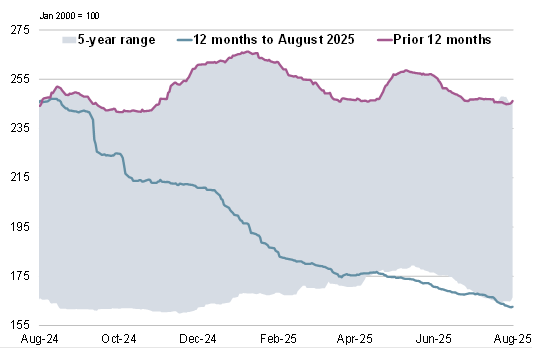

Рис 10. Рис: подиндекс GOI

На фоне обильных мировых поставок и слабого спроса подиндекс риса IGC GOI упал на 3%, достигнув более чем пятилетнего минимума.

Рис 11. Соя: подиндекс GOI

Подиндекс соевых бобов IGC GOI вырос на 3% с середины июля, чему способствовало увеличение ориентировочной стоимости экспорта в Бразилию и Аргентину.