|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Cитуация на мировом рынке масличных культур – отчет USDA, апрель 2017

14 April 2017, 20:08

-

Цены на соевые бобы упали из-за роста производства в Южной Америке

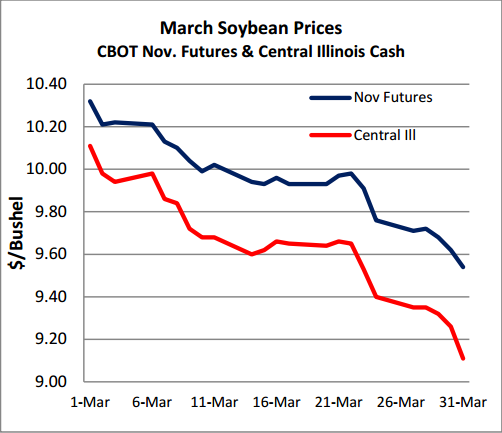

Цены на сою упали в марте в ответ на рост прогнозов урожая в Южной Америке в 2017 году. Ноябрьские фьючерсные цены на Чикагской товарной бирже (CBOT) упали на 7,5 процентов ниже 10 долл. / бушель впервые с середины января. Текущие цены в Центральном Иллинойсе упали на 10 процентов в марте, продолжив тенденцию снижения в начале апреля. Текущие цены колеблются в районе 9,00 долларов за бушель, что является самым низким показателем с начала апреля 2016 года. Это далеко от ситуации прошлого года, когда засуха в конце сезона в Бразилии снизила урожайность, и паводок в Аргентине сократил уборочную площадь, что привело к взлету котировок на соевые бобы, которые достигли 11,50 долл. / бушель в начале июня 2016 года.

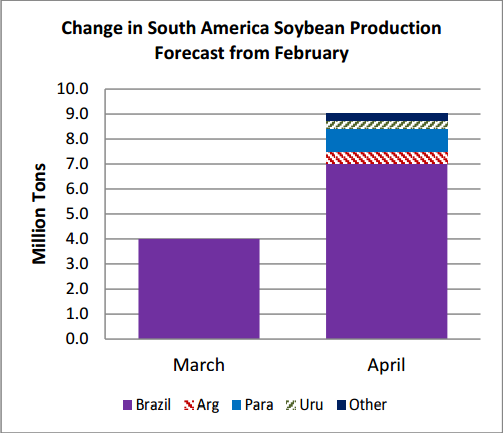

Рисунок 1. Изменение прогноза производства сои в Южной Америке с февраля.

Усугублением давления на цены в марте стало опубликование отчета о предполагаемых посевных площадях МСХ США от 31 марта. Этот отчет указал на рост посевов сои до рекордного уровня в США в 2017 году. Судя по трендовой урожайности, озвученной на февральском Форуме USDA по перспективам развития сельского хозяйства, объем производства 2017 года может приблизиться к прошлогоднему рекорду и, возможно, увеличить мировые запасы сои.

Рисунок 2. Мартовские цены на соевые бобы.

Текущие уровни цен уменьшились, поскольку потенциал для дальнейшего прироста производства в Южной Америке повлиял на ноябрьскую фьючерсную цену. С конца марта ноябрьские фьючерсы оставались на уровне около $ 9.50 / бушель, в то время как текущие цены в Центральном Иллинойсе составляли около $ 9.05 / бушель. В ближайшие несколько месяцев внимание рынка, скорее всего, переключится от производства в Южной Америке к факторам спроса и развитию посевов в США. Экспорт в феврале и марте из Бразилии достигал рекордного уровня, а продажи в США оставались стабильными во второй половине маркетингового года. Поскольку цены находятся на самом низком уровне за последние 12 месяцев, любые признаки роста покупательского интереса или отрицательные погодные факторы в США могут поднять как фьючерсные, так и текущие цены.

Пакистан: импорт рапса в начале сезона привел к замедлению спроса на сою

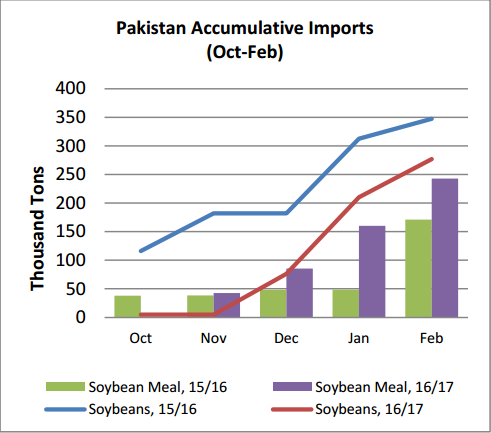

С ростом экономики и расширением птицеводческой отрасли в Пакистане ожидался резкий скачок импорта сои в 2016/17 году. Однако тенденции начала сезона указывают на иную ситуацию.

Рисунок 3. Совокупный импорт Пакистана (октябрь-февраль)

Данные за первый квартал 2016/17 гг. свидетельствуют о том, что темпы импорта сои аналогичны или слегка опережают прошлогодние. Напротив, импорт рапса, в основном из Канады, показал значительный рост за последние 12 месяцев в период до февраля 2017 года. Учитывая более высокий выход масла из рапса, импорт канадского рапса временно снизил потребность в импорте сои, но увеличил спрос на соевый, подсолнечный и пальмоядровый шрот, чтобы компенсировать более низкий выход шрота. Такое развитие событий, похоже, замедлило импорт соевых бобов в первые месяцы маркетингового года, в то же время, увеличив импорт шрота.

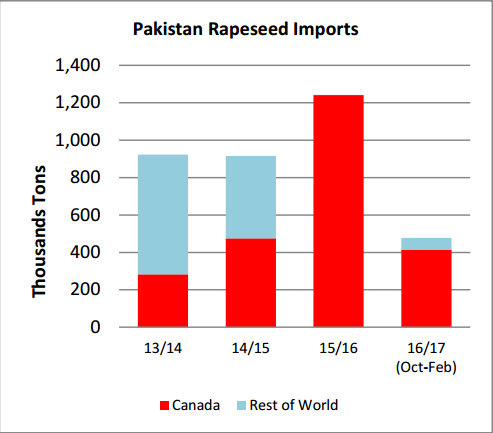

Рисунок 4. Импорт рапса в Пакистан.

Крупный урожай сои в Южной Америке оказывает давление на цены и потенциально может стимулировать дополнительные закупки Пакистаном соевых бобов. Однако маловероятно, что импорт превысит уровень 2015/16 гг., который был рассчитан в первоначальном прогнозе. Учитывая все факторы, МСХ США снизило оценки импорта сои в Пакистан до 1,35 млн. тонн, что на 8% больше, чем в 2015/16 году.

ОБЗОР

В этом месяце прогнозируется рост мирового производства масличных культур. Производство сои повышено для Бразилии, Аргентины, Парагвая и Уругвая. Производство рапса скорректировано в сторону повышения для Индии, прогноз урожая подсолнечника повышен для России и Южной Африки. Объем мирового экспорта соевых бобов в этом месяце повышен в связи с увеличением поставок из Бразилии, Парагвая и Уругвая. Прогноз по импорту в этом месяце повышен за счет роста спроса со стороны Китая, Европейского Союза, Японии и Таиланда, который более чем компенсирует сокращения для Пакистана и Тайваня. В этом месяце мировые запасы сои повышены в первую очередь за счет Бразилии, Аргентины и Китая. Среднесезонная цена фермерских хозяйств в США снизилась на $0,05 до $9,55 за бушель.

ЦЕНЫ

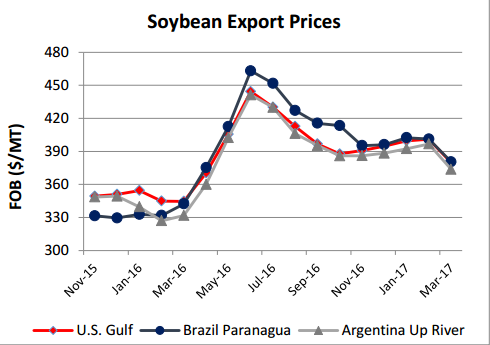

Экспортные цены на сою в США в марте, FOB Gulf, в среднем составляли 380 долл. / т, что на 21 долл. США меньше, чем в прошлом месяце. Цена FOB Бразилия Паранагуа составляла в среднем $381 / т, что на 21 долл. ниже, чем в прошлом месяце. FOB Argentina Up River составляла в среднем $374, что на 23 доллара меньше, чем в прошлом месяце. Нисходящий ценовой тренд отражает давление растущих запасов, оценки производства сои растут в Бразилии, Аргентине и других южноамериканских странах. Кроме того, цены на соевые бобы испытывают давление из-за ожиданий дальнейшего значительного увеличения посевов сои в США в 2017 году.

Рисунок 5. Экспортные цены на сою.

За неделю, закончившуюся 30 марта, экспортные обязательства (неоплаченные продажи плюс аккумулированный экспорт) США перед Китаем составили 35,2 млн. тонн по сравнению с 26,8 млн. тонн в предыдущем году. Совокупные обязательства по экспорту составляют 55,2 млн. тонн по сравнению с 44,3 млн. за аналогичный период прошлого года.

ИЗМЕНЕНИЯ НА МИРОВОМ РЫНКЕ В 2016/17 ГГ.

- США — экспорт соевого шрота повышен на 272 тыс. тонн до 10,8 млн., что отражает более высокие темпы торговли.

- Аргентина – импорт сои увеличился на 200 000 тонн до 1,2 млн. при увеличении предложения со стороны Парагвая. Экспорт соевого шрота сократился на 400 000 тонн до 32,0 млн. в результате снижения импортного спроса со стороны ЕС. Экспорт соевого масла снижен на 100 000 тонн до 5,6 млн. при медленном росте мирового спроса.

- Австралия – экспорт рапса вырос на 100 тыс. тонн до 3,2 млн. при росте запасов с высоким переходящим остатком с 2016 года.

- Бразилия – импорт сои увеличился со 150 000 тонн до 500 000 с увеличением предложения со стороны Парагвая. Экспорт сои увеличен на 900 000 тонн до 61,9 млн. при увеличении запасов благодаря улучшению прогноза урожайности.

- Китай:

- Импорт сои вырос на 1,0 млн. тонн до 88,0 млн. при росте ожидаемых закупок после снижения мировых цен в прошлом месяце.

- Экспорт соевого шрота снижен на 300 000 тонн до 1,6 млн. при усилении конкуренции со стороны других поставщиков.

- Импорт рапсового шрота увеличился на 100 000 тонн до 400 000 при более интенсивном темпе закупок из Канады.

- Египет – импорт пальмового масла сократился на 150 000 тонн до 1,4 миллиона, что отражает более слабые темпы закупок из-за девальвации египетской валюты.

- Европейский Союз

- Импорт сои вырос на 800 000 тонн до 14,6 млн., что отражает рост потребления соевого масла в продовольственных целях.

- Импорт соевого шрота сократился на 750 000 тонн до 19,5 млн. в связи с более слабыми темпами торговли и резким ростом импорта сои.

- Импорт рапса вырос на 100 тыс. тонн до 3,8 млн. при обильных экспортных поставках в Австралию.

- Гватемала – экспорт пальмового масла повысился на 215 000 тонн до 700 000, поскольку тенденции в торговле последовали за пересмотром объемов производства.

- Индия

- Импорт пальмового масла снизился на 400 000 тонн до 9,2 млн. при снижении спроса на растительные масла.

- Экспорт соевого шрота сократился на 300 000 тонн до 1,5 млн. при росте внутреннего спроса и снижении спроса со стороны региональных покупателей.

- Экспорт арахиса увеличился на 100 000 тонн до 1,0 млн. в связи с более высоким глобальным спросом на продовольственные товары.

- Импорт подсолнечного шрота повышен с 120 000 до 300 000 при росте спроса, что связано с более низкими экспортными ценами в Украине.

- Япония – импорт сои увеличился на 100 000 тонн до 3,2 млн. в связи с тенденциями в торговле и высоким спросом на соевое масло.

- Пакистан

- Импорт сои сократился на 400 000 тонн до 1,4 миллиона, а импорт соевого шрота увеличился на 200 000 тонн до 700 000 при замедлении тенденций торговли и общем уровне запасов масличных продуктов.

- Импорт рапса увеличился на 300 000 тонн до 1,1 миллиона при усилении импорта из Канады.

- Парагвай – экспорт сои увеличен на 800 000 тонн до 6,2 млн. в связи с увеличением прогноза производства.

- Россия – объем импорта сои в Россию увеличился на 150 000 тонн до 2,3 млн., что отражает увеличение поставок из Бразилии и Парагвая. Импорт соевого шрота сократился на 230 000 тонн до 220 000 при более слабом темпе торговли и увеличении импорта сои.

- Тайвань – импорт соевых бобов снизился на 150 000 тонн до 2,5 миллионов, следуя обновленным данным обрабатывающей отрасли и производству соевого шрота.

- ОАЭ – импорт рапса вырос на 150 000 тонн до 750 000 в ответ на высокие темпы торговли в начале сезона.

- Уругвай – экспорт сои увеличен на 500 000 тонн до 3,0 млн. в связи с увеличением урожая.

- Вьетнам – экспорт соевого шрота сократился на 100 000 тонн до 200 000 из-за более низкого переходящего остатка.

Рекомендуем ознакомиться с отчетами USDA по пшенице, кукурузе и ячменю.

Ваш комментарий

|

|

|