Заменит ли британский лев двуглавого орла

По итогам торгов 20 августа контракты на CME Group закрылись преимущественно в негативной зоне. Главным фактором позитивной динамики стала информация о том, что в штате Айова урожай кукурузы будет ниже ожидаемого. Штат Айова — главный производственный регион в так называемом Кукурузном поясе США.

Пшеничные котировки снизились отчасти оттого, что Россия объявила, что не будет импортировать зерно, а Украина экспортирует чуть больше, чем озвучивалось ранее.

Вслед за чикагской биржей LIFFE в минувшую пятницу также закрылась в красном, несмотря на то, что слабость евро по отношению к доллару США и открывала перспективы для роста экспорта. Кукуруза в Европе подешевела на фоне последнего отчета USDA, содержащего оценки урожая. Несмотря на сокращение производства в Айове, производство кукурузы и сои ожидается на вполне адекватном уровне. А это означает, что США могут ограничить импорт товара.

Торги на LIFFE 20 августа завершились со следующими показателями:

— лондонская фуражная пшеница (ноябрь) – GBP 149.75 за метрическую тонну (-GBP 1.50);

— парижская мукомольная пшеница (ноябрь) – EUR 211.25 за метрическую тонну (-EUR1.50);

— парижская кукуруза (ноябрь) – EUR 188.25 за метрическую тонну (-EUR 2.75);

— парижский рапс (ноябрь) – EUR361.00 за метрическую тонну (-EUR 9).

В пятницу чикагская сентябрьская пшеница понизилась в цене на 2.25 цента до 679.00 центов за бушель. Закрытие в нижней части дневного торгового диапазона предполагает более слабое открытие торгов в понедельник. Стохастический индикатор и RSI остаются негативными, указывая на возможное ослабление рынка в ближайшей перспективе. Если Сентябрь продолжит понижаться, то следующей целью для «медведей» станет уровень 595.25 ц/б. Закрытия выше отметки 734.50 ц/б снизят негативное восприятие рынка. Ближайшее сопротивление – 700.00 ц/б, следующее сопротивление – 734.50 ц/б. Ближайшая поддержка – 645.00 ц/б, следующая поддержка – 595.25 ц/б.

Wheat No. 2 Soft Red(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

По данным комитета по экспорту зерновых Великобритании, экспортеры Туманного Альбиона рассчитывают получить свою долю рынка в Египте после того, как с него ретировалась Россия. В недавнем прошлом египтяне отказывались импортировать британскую пшеницу из-за высокого содержания в ней клейковины. Однако эмбарго на экспорт российского зерна дал британцам надежду, что Египет ослабит свои строгие требования к качественным характеристикам пшеницы. Так или иначе, арабской республике нужно компенсировать миллионы тонн зерна, чтобы преодолеть последствия смены традиционного поставщика.

Египет импортирует пшеницу, чтобы поддерживать свое население, которое живет за четой бедности. Среднедушевой доход в Египте – 30 долларов в сутки. Чтобы хоть как-то обеспечить продовольственную безопасность нации, республиканское правительство выделяет субсидии на снабжение населения хлебом. Поэтому к импортируемому зерну предъявляются высокие требования – зерно должно содержать высокий процент протеина и поменьше клейковины. С другой стороны, египтяне при выборе поставщика в ходе тендеров в первую очередь руководствуются ценой.

Следуя этим требованиям, Египет никогда не импортировал британскую пшеницу. Единственный случай, когда Великобритания экспортировала пшеницу в Африку, зафиксирован в 2008/09 МГ – тогда британцы поставили порядка 200 тыс. тонн пшеницы в Марокко и Алжир.

По мнению аналитиков, цены на пшеницу не опустятся ниже $6 за бушель до конца года. «Сюрпризы» рынку по-прежнему могут принести последствия засухи в Аргентине, а также проблемы с урожаем в европейских странах.

Комментарий последовал после того, как в минувшую пятницу цены на зернобобовые на мировых товарно-сырьевых площадках снизились на фоне сообщений из Канады и России. Канадца повысили прогноз производства пшеницы, а россияне не собираются импортировать зерно.

По мнению экспертов австралийского Commonwealth Bank, до конца календарного года в среднем бушель пшеницы будет стоить $6.74, а в апреле-июне будущего года снизится до $6.00 за бушель. Снижение обусловлено тем, что на рынок так или иначе окажут давление переходящих запасов зерновых в результате двух лет обильных урожаев.

До начала следующего года цены на зернобобовые продолжат расти по известным причинам. Во-первых, участники рынка чутко реагируют на любые заявления со стороны России. Так, «хитом» прошедшей недели стали известия о том, что Россия может импортировать порядка 5 млн тонн зерна. Кроме того, засуха в Западной Австралии и Аргентине также еще заставит аналитиков пересмотреть прогноз мирового производства зерна.

Из-за наводнений в Канаде площадь, соизмеримая с территорией Дании, затоплена и уже не в состоянии принести какой бы то ни было урожай. Однако потери производства составят менее чем 20-25%, как прогнозировалось ранее. Аналитики Statistics Canada прогнозируют, что национальный сбор пшеницы составит 22,7 млн тонн.

Таким образом, снижение производства пшеницы за год составит 14,5%.Следует отметить, что последний прогноз превысил оценки как локальных аналитиков, так и экспертов извне. По подсчетам CWB, канадцы по итогам сезона соберут 21 млн тонн злака. По мнению USDA, урожай пшеницы в Канаде составит и того меньше – 20,5 млн тонн.

Следует отметить, что текущим летом Канада одной из первых среди ведущих стран – экспортеров дала толчок росту цен на мировом зерновом рынке. Сообщения о непрекращающихся дождях в североамериканской стране привели к ралли на рынке зерна. Затем ситуация накалилась из-за засухи в России и последующего эмбарго на экспорт российского зерна.

Урожай пшеницы в Западной Австралии, ведущем штате по производству злака, серьезно нуждается в осадках. По оценкам местных аналитиков, в следующем месяце придется в очередной раз понизить прогноз производства культуры, если метеорологический паттерн не изменится.

По прогнозам западноавстралийской ассоциации зерновой индустрии, урожай пшеницы составит 5,6 млн тонн. Для сравнения, по итогам прошлого сезона аграрии штата намолотили 8,2 млн тонн пшеницы.

Сухая и засушливая погода сокращает потенциальный урожай пшеницы на западном побережье континента, однако на востоке страны уровень осадков выше климатической нормы, что позволяет в целом по Австралии говорить о росте производства пшеницы за год. По версии Rabobank, национальный объем производства пшеницы в Австралии составит 21,8 млн тонн, несмотря на угрозу нашествия саранчи. Что касается оценки производства в Западной Австралии, Rabobank снизил прогноз с 7,5 млн тонн до 6,3 млн тонн.

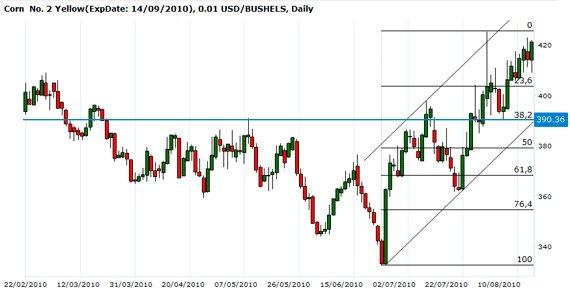

В пятницу чикагская сентябрьская кукуруза подорожала на 7 центов до 421.25 центов за бушель. Закрытие в верхней части дневного торгового диапазона предполагает более сильное открытие торгов в понедельник. Стохастический индикатор и RSI позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Сентябрь продолжит повышаться, то следующей целью «быков» станет уровень 432.50 ц/б. Закрытия ниже двадцатидневной скользящей средней 397.50 ц/б подтвердят формирование локальной вершины. Ближайшее сопротивление – 425.00 ц/б, следующее сопротивление – 432.50 ц/б. Ближайшая поддержка – десятидневная скользящая средняя — 408.50 ц/б, следующая поддержка – двадцатидневная скользящая средняя — 397.50 ц/б.

Corn No. 2 Yellow(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

В пятницу ноябрьский соевый контракт в Чикаго понизился в цене на 8.25 центов до отметки 1004.00 центов за бушель, ниже двадцатидневной скользящей средней 1014.00 ц/б. Закрытие в нижней части дневного торгового диапазона настраивает на более слабое открытие торгов в понедельник. Стохастический индикатор и RSI негативны, указывая на возможное ослабление рынка в ближайшей перспективе. Если Сентябрь продолжит понижаться, то следующей целью «медведей» станет уровень 987.25 ц/б. Закрытия выше десятидневной скользящей средней 1026.50 ц/б снизят негативное восприятие рынка. Ближайшее сопротивление – 1026.50 ц/б, следующее сопротивление – 1049.00 ц/б. Ближайшая поддержка – 1004.00 ц/б, следующая поддержка — 987.25 ц/б.

Soybeans No. 1(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

В пятницу октябрьский сахар на ICE повысился в цене. Закрытие в средней части дневного торгового диапазона предполагает более сильное открытие торгов в понедельник. Стохастический индикатор и RSI позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Октябрь продолжит повышаться, то следующей целью для «быков» станет уровень 20.50 ц/ф. Закрытия ниже отметки 17.51 ц/ф подтвердят формирование локальной вершины.

Sugar #11(ExpDate: 30/09/2010), 0.01 USD/POUNDS, Daily

Сахар-сырец на нью-йоркской бирже и в Лондоне подорожал после выхода «бычьего» прогноза USDA. Аналитики сельхоздепартамента пришли к выводу, что запасы товара на внутреннем рынке сокращаются, что привело к росту сахара-сыра на ICE до максимальной за пять месяцев отметки.

Сахар-сырец по октябрьскому контракту на ICE закрылся с повышением на 0,47 цента, или 2,4%, до отметки 19,95 ц/ф. В Лондоне тонна рафинированного сахара подорожала на 16.90 долл. И закрылась на отметке 575.40 долл./т.

Компания Wilmar International Ltd., головной офис которой базируется в Сингапуре, в понедельник объявила о своем намерении купить две сахароперерабатывающие компании – одну в Сингапуре, одну в Индонезии.

В Индонезии подразделение Wilmar компания Wealth Anchor Pte Ltd. уже заключила соглашение о покупке PT Jawamanis Rafinasi – синдикат, который включает в себя несколько предприятий по переработке сахара-сырца и имеет выход на дистрибьюторов товара не только на локальном рынке, но и в международных торговых сетях.

Кроме того, другое подразделение Wilmar, компания Trading Pte Ltd., покупает индонезийское предприятие Windsor & Brook Trading Pte Ltd., которой специализируется на реализации сахара.

По официальным данным Wilmar, обе аквизиции будут завершены в четвертом квартале текущего года. О финансовых подробностях слияния пока ничего не известно. На сегодняшний день под брендом Wilmar объединено порядка 300 заводов в Китае, Индии и Индонезии, которые занимаются переработкой растительных масел, зерновых и сахара.