Положение на сельскохозяйственном рынке стабильное

Чикагские агрокотировки закрылись в красном во вторник. Больше всего подешевела пшеница. Однако важный уровень поддержки по ближайшему Декабрю 678.50 центов за бушель так и не был пробит. Цены не выходят за пределы установившегося в последние две недели бокового диапазона. Инвесторы продолжают оценивать последствия глобальных катаклизмов и не спешат к опрометчивым выводам, которые потом могут стоить денег. Поступающие же пока сообщения о покупке обычной 20 тыс. тонн американской пшеницы (не дурум) германскими мукомолами хотя и помогают удерживать рынок от провала, но и не вдохновляют на штурм августовских высот. Австралия, по мнению аналитиков Рабобанка, соберёт в этом году около 22 млн тонн пшеницы и экспортирует примерно 15 млн тонн. Египет тендерит очередную партию. Есть надежда, что в этот раз американцам может повезти. Метеорологи ожидают дожди разной степени интенсивности над полями России, Китая, Аргентины и Австралии, но воздействие на урожаи их будет неоднозначное. Если в России, Австралии и Аргентине они ослабят воздействие засухи, то в Китае из-за переувлажнения и низких температур злаки могут пострадать.

Снижение цен на сельхозпродукцию в меньшей степени коснулось кукурузу и сою. Технически лучше из вышеуказанных трёх товарных позиций выглядит кукуруза. Основная причина кроется в том, что при прочих равных условиях (высокие темпы экспорта, засушливые условия на Среднем Западе и так далее) потенциальная урожайность последней на деле получается несколько хуже, чем ожидалось.

В небольшой минус ушёл сахар-сырец притом, что его лондонский белый собрат немного подорожал. В целом эти рынки остаются привлекательными для покупателей, так как перепроизводство сахара в мире в 3.2 млн тонн в сезоне 2010-11 из-за российской и бразильской засухи, а также пакистанского наводнения может на деле оказаться несколько меньшим. Лозаннские аналитики говорят, что цены на сырец могут варьироваться в диапазоне от 17.50 центов за фунт до 20.00 центов за фунт, но если засуха в Бразилии продолжится, то можно ожидать и все 25.00 ц/ф. Экстремалы из Country Hedging (штат Миннесота, США) идут дальше в своих прогнозах и упираются в 30.00 ц/ф.

Во вторник существенно подешевела нефть и нефтепродукты. Немного подешевел спирт, а вот природный газ второй день дорожает. Вероятно, на этих двух последних торговых площадках происходит коррекция. Она более заметна по сильно подешевевшему газу и больше походит на консолидацию по также сильно подорожавшему спирту.

Контракты на сельхозпродукцию на европейской бирже завершили торговую сессию накануне разнонаправленно. С одной стороны, участники торгов зафиксировали успешный итог предшествующей сессии, начав продавать контракты. С другой стороны, поддержку ценам на зерно по-прежнему оказывает высокий спрос на него внутри еврозоны.

Волна повышенного интереса к пшенице в последние дни вызвана сообщениями из Германии, где продолжительные осадки представляют серьезную угрозу для урожая. По данным синоптиков, дожди прекратятся на следующей неделе, что позволит немецким фермерам собрать оставшиеся 30% урожая.

Кроме того, играющие на повышение участники торгов руководствуются последним отчетом ФАО, которая понизила прогноз мирового производства злаков и даже ожидает неболmijq дефицит на мировом пшеничном рынке.

Торги на LIFFE 31 августа завершились со следующими показателями:

— лондонская фуражная пшеница (ноябрь) – GBP 154.60 за метрическую тонну (+GBP 2.60);

— парижская мукомольная пшеница (ноябрь) – EUR 227.75 за метрическую тонну (+EUR 0.25);

— парижская кукуруза (ноябрь) – EUR 196.50 за метрическую тонну (-EUR 1);

— парижский рапс (ноябрь) – EUR 375.75 за метрическую тонну (без изменений).

Во вторник чикагская декабрьская пшеница понизилась в цене на 19.75 центов до 685.75 центов за бушель. Закрытие прошло в нижней части дневного торгового диапазона. Цены все еще развиваются вбок. Однако высокий спрос на торгах в среду, стал бы медвежьим фактором для пшеничного рынка. Стохастический индикатор и RSI находятся в перепроданном состоянии и негативны, указывая на ослабление рынка в ближайшей перспективе. Если Декабрь продолжит понижаться, то следующей целью для «медведей» станет уровень 670.50 ц/б. Закрытия выше отметки 732.00 ц/б снизят негативное восприятие рынка. Ближайшее сопротивление – 732.00 ц/б, следующее сопротивление – 765.00 ц/б. Ближайшая поддержка – 667.50 ц/б, следующая поддержка – 670.50 ц/б.

Wheat No. 2 Soft Red(ExpDate: 14/12/2010), 0.01 USD/BUSHELS, Daily

Объем экспорта австралийской пшеницы окажется на 9% ниже, чем прогнозировал USDA в своем последнем отчете. К такому мнению пришли эксперты Rabobank, которые считают, что их американские коллеги недооценили ущерб от засушливых летних месяцев в штате Западная Австралия.

Производство зерновых в штате оказалось практически парализовано из-за отсутствия дождей. Между тем, на долю штата приходится 40% национального производства зерновых. По прогнозам Rabobank, экспорт пшеницы из Австралии составит 15 млн тонн. Департамент сельского хозяйства США оценил экспортный потенциал в 16,5 млн тонн.

Министерство сельского хозяйства, рыболовства и лесоперерабатывающей промышленности Японии объявило условия очередного закупочного тендера. До 2 сентября принимаются предложения от поставщиков. Всего планируется импортировать 138,857 тыс. тонн пшеницы, максимальный объем за последние три недели. Примечательно, что японский минсельхоз сократил список востребованных экспортеров до одного – США.

Структура импорта выглядит следующим образом:

— темная северная яровая пшеница – 68,52 тыс. тонн;

— западная белозерная пшеница – 31,606 тыс. тонн;

— твердая краснозерная озимая пшеница – 38,731 тыс. тонн.

Аналогичный по объему тендер был проведен 12 августа, когда министерство законтрактовало для импорта 144,905 тыс. тонн пшеницы. По данным дивизиона по зерновой торговле министерства, поставка американской пшеницы произойдет в период с 1 по 30 ноября.

Министерство сельского хозяйства Японии контролирует весь поток импортного зерна и является крупнейшим единоличным покупателем зерна в ЮВА. С начала финансового года министерство уже закупило 2,13 млн тонн пшеницы.

Япония, которая закупает 60% продовольствия на внешних рынках, планирует увеличить объемы производства продукции в сельском хозяйстве. Правительство страны высказало предположение, что рост спроса на продовольствие в Китае и прекращение экспорта зерна из России нанесут заметный удар по мировым запасам продовольствия.

Накануне министерство сельского хозяйство Японии отправило запрос в правительство страны об утверждении бюджета на следующий финансовый год, который начинается с 1 апреля. Его размер озвучен на уровне 2.49 триллиона йен ($29.6 млрд), из них 796 млрд йен планируется направить на выплаты для фермеров, которые выращивают рис, пшеницу и другие злаки. В будущем году минсельхоз планирует увеличить объем выплат для сельхозпроизводителей на 42%, чтобы сделать сельское хозяйство более привлекательной отрасли.

Субсидирование фермеров в Японии появилось совсем недавно – в прошлом году, когда ко власти пришла демократическая партия. По итогам текущего года объем выплат для аграриев составит 562 млрд йен. Первыми получателями таких субсидий стали рисоводы, которые получили по 15 тыс. йен на каждую тысячу квадратных метров посевной площади. Таким образом власти желали компенсировать часть производственных затрат аграриев.

В будущем сезоне планируется увеличить выплаты до 20 тыс. йен на тысячу квадратных метров, причем в списке получателей денег окажутся не только рисоводы, но и производители сои, пшеницы, сахарного тростника и картофеля.

Во вторник чикагская декабрьская кукуруза подешевела на 0.25 центов до 441.25 центов за бушель. Закрытие сессии прошло в средней части дневного торгового диапазона. Оптимистичный настрой рынку придает экспортный спрос. «Быки» имеют общее техническое преимущество. Цены находятся в двухмесячном восходящем тренде. Стохастический индикатор и RSI становятся нейтральными, указывая на возможное укрепление рынка в ближайшей перспективе. Если Декабрь продолжит повышаться, то следующей целью «быков» станет уровень 452.00 ц/б. Закрытия ниже отметки 415.25 ц/б подтвердят формирование локальной вершины. Ближайшее сопротивление – 440.75 ц/б, следующее сопротивление – 452.00 ц/б. Ближайшая поддержка – 429.25 ц/б, следующая поддержка – 422.00 ц/б.

Corn No. 2 Yellow(ExpDate: 14/12/2010), 0.01 USD/BUSHELS, Daily

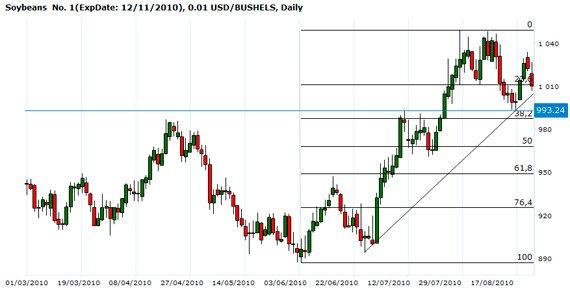

Во вторник ноябрьский соевый контракт в Чикаго понизился в цене на 14.25 центов до отметки 1008.25 центов за бушель. Закрытие прошло в нижней части дневного торгового диапазона. У “быков” есть кратковременное техническое преимущество, однако торги проходят достаточно изменчиво. Следующей целью для «быков» станет уровень 1049.00 ц/б. Стохастический индикатор и RSI становятся позитивными, указывая на возможное укрепление рынка в ближайшей перспективе. Если Ноябрь возобновит повышение, то следующей целью «быков» станет уровень 1060.25 ц/б. Закрытия ниже отметки 993.50 ц/б подтвердят формирование локальной вершины Ближайшее сопротивление – 1029.50 ц/б, следующее сопротивление – 1049.00 ц/б. Ближайшая поддержка – 993.50 ц/б, следующая поддержка — 987.25 ц/б.

Soybeans No. 1(ExpDate: 12/11/2010), 0.01 USD/BUSHELS, Daily

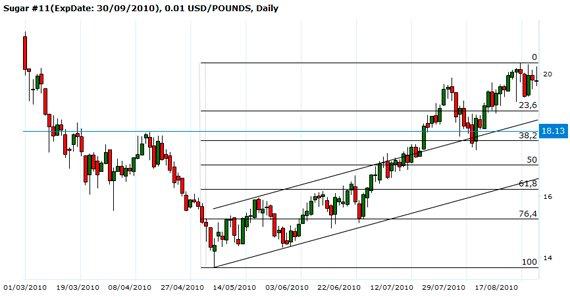

Во вторник октябрьский сахар на ICE понизился в цене на 6 пунктов, остановившись на отметке 19.75 ц/ф. Закрытие сессии произошло в нижней части дневного торгового диапазона. «Быки» имеют общее техническое преимущество. Стохастический индикатор и RSI находятся в перекупленном состоянии и негативны, указывая на возможное формирование локальной вершины в ближайшей перспективе. Если Октябрь продолжит повышаться, то следующей целью для «быков» станет уровень 20.50 ц/ф. Закрытия ниже двадцатидневной скользящей средней 19.15 ц/ф подтвердят формирование локальной вершины.

Sugar #11(ExpDate: 30/09/2010), 0.01 USD/POUNDS, Daily

В связи с непрекращающейся засухой, участники сахарного рынка Бразилии продолжают снижать прогнозы производства сахарного тростника. Как отмечают аналитики Sucden Financial Sugar, если изначально прогноз производства культуры в сезоне 2010/11 был самым многообещающим, то дальнейшие оценки постоянно претерпевают негативные изменения.

Эксперты Rabobank утверждают, что сахарный рынок Бразилии переживет еще несколько понижающих прогнозов в течение нескольких месяцев. Последний прогноз производства озвучила в минувший четверг Бразильская ассоциация производителей сахара Unica – оценка потенциального производства понижена на 400 тыс. тонн.

Засушливое лето привело к неминуемым потерям сахароносных культур во многих странах — ЮАР, Евросоюзе и России. В частности, в Южноафриканской Республике урожай сахарного тростника будет минимальным за 15 лет. В Индонезии и Пакистане, напротив, большинство посевов тростника пострадали от разрушительных наводнений.

Аналитики Rabobank прогнозируют, что до конца года средняя цена сахара-сырца составит 17,5 цента за фунт. Рождественские дни должны стать наиболее удачными для играющих на повышение участников биржевых торгов – будут известны итоги бразильской сафры, прогнозы по которой не самые позитивные, а в Индии уборочная кампания еще не начнется.