|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 10 апреля 2018

11 April 2018, 00:22

-

Страны Африки к югу от Сахары являются драйверами роста мирового импорта пшеницы

Мировая торговля пшеницей прогнозируется на рекордном уровне в 2017/18 году, при этом в странах Африки к югу от Сахары прогнозируется самый сильный рост импорта по сравнению с предыдущим годом. Фактически, за последнее десятилетие в целом Африка к югу от Сахары стала одним из основных двигателей роста мировой торговли пшеницей. Стагнация производства и быстрый рост потребления стали основными стимулами роста импортного спроса в регионе. Потребление растет на долгосрочных тенденциях урбанизации, роста доходов и увеличения населения.

В этом году, в частности, рекордное мировое производство и относительно низкие цены способствовали росту спроса на импорт в странах Африки к югу от Сахары. Россия становится все более важным поставщиком для региона, поскольку многие из этих рынков в основном ориентированы на низкоценовой сегмент. В свете рекордного российского урожая и большого излишка запасов, доступных для экспорта, растущий спрос в Африке к югу от Сахары обеспечил потребление некоторого количества этих избыточных запасов.

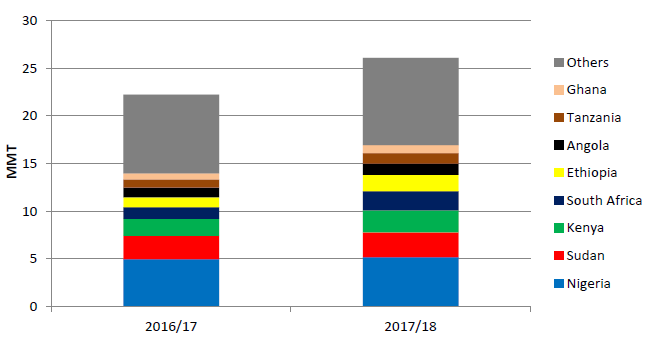

Рисунок 1. Прогнозируемый рост импорта по регионам.

Регион с самым большим прогнозируемым ростом импорта в этом году после стран Африки к югу от Сахары – это Ближний Восток. Там увеличение импорта компенсирует низкое качество урожая в Ираке и уменьшение запасов в Турции. Напротив, наибольшее прогнозируемое снижение по сравнению 2016/17 годом приходится на Южную Азию за счет резкого снижения импорта в Индию из-за ее крупного урожая 2017 года. Кроме того, импорт снижен по сравнению с предыдущим годом для Северной Африки (увеличение урожая в Алжире, Марокко и Тунисе) и Южной Америки (снижение спроса в Бразилии).

Рекордное мировое производство 2017/18 года немного повысилось в этом месяце, в основном за счет увеличения урожая в Марокко. Прогноз мировой торговли незначительно снижен, но остается рекордным. Прогноз импорта повышен для Алжира, Японии, Кении, Филиппин и Турции. Прогнозируемый экспорт повышен для Аргентины, Казахстана и России, но снижен для Австралии и Европейского Союза. Средняя фермерская цена в США не изменилась и находится на отметке 4,65 доллара за бушель.

Цены

Рисунок 2. Динамика экспортных цен FOB в США.

На внутреннем рынке США:

В целом, цены на пшеницу в США менялись разнонаправленно в течение марта. Твердая краснозерная озимая пшеница (HRW) упала на 25 долл. / т до 230 долл. США на продолжающемся давлении со стороны обильных мировых запасов. Благоприятные дожди выпали местами на Центральных равнинах, но основной регион производства HRW остается в засушливых условиях. Министерство сельского хозяйства США опубликовало первые отчеты об урожае, свидетельствующие о том, что состояние озимой пшеницы значительно ниже среднего, особенно в штатах Канзас, Оклахома и Техас (основные штаты, производящие HRW). Мягкая краснозерная озимая пшеница (SRW) упала на $9 / т до $204 на фоне в основном благоприятных условий для развития посевов. С другой стороны, твердая краснозерная яровая пшеница (HRS) выросла на $6 / т до $284, что было вызвано опасениями относительно условий сева на Северных равнинах. Мягкая белозерная пшеница (SWW) прибавила $5 / т до $222.

Рисунок 3. Международная динамика экспортных цен FOB.

Цены на конец месяца основных экспортеров пшеницы

На мировом рынке:

Цены на австралийскую и американскую пшеницу относительно конкурентоспособны по отношению друг к другу. Черноморский регион предлагает пшеницу по более низким ценам, которую некоторые импортирующие страны предпочитают покупать, несмотря на более низкое содержание протеина. С середины февраля ценовая разница между Черноморским регионом, Аргентиной и экспортерами высококачественного зерна сокращалась. Цены на пшеницу в Аргентине постепенно увеличивались при сокращении запасов, поскольку большая часть излишков была экспортирована в предыдущие месяцы. Благоприятные погодные условия в последнее время в некоторых районах выращивания HRW в США поддерживали снижение цен. Конкуренция на рынке оказывала понижающее давление на цены в Австралии и Соединенных Штатах. В этих странах цены все еще высокие, но некоторые покупатели более склонны платить премию за более качественную пшеницу, когда ценовая разница невелика, из-за преимуществ в процессе переработки.

Рост спроса наблюдается во многих странах Африки к югу от Сахары

Как отмечалось в начале этого доклада, Африка к югу от Сахары является регионом, способствующим росту глобального импортного спроса в 2017/18 году. Основными странами, провоцирующими это изменение, являются:

- Нигерия: Импорт прогнозируется на 5% больше, по сравнению с предыдущим годом. В городских районах страны пшеница в основном является более доступной, чем местные культуры, такие как маниока, просо и ямс. Кроме того, пшеница использовалась для оказания гуманитарной помощи.

- Судан: Повышение импорта на 6 процентов компенсирует уменьшение урожая. Прогноз потребления повышен, что обусловлено активным импортом.

- Кения: Импорт прогнозируется на уровне 2,3 млн. тонн, что на 30 процентов больше по сравнению с прошлым годом на основе быстрого роста потребления и расширения объемов переработки.

- Южная Африка: Прогнозируемый импорт повышен более чем на 60 процентов по сравнению с предыдущим годом, поскольку последний урожай был поврежден засухой.

- Эфиопия: Прогнозируемый импорт повышен почти на 70 процентов, поскольку государственные закупки увеличились в целях удовлетворения растущего спроса и восстановления запасов пшеницы.

- Ангола: Импорт прогнозируется на уровне 1,2 млн. тонн, что почти на 200 тыс. тонн больше, чем в предыдущем году. Мощности переработки страны увеличились, и потребление (как видно из темпов торговли) быстро растет.

- Танзания: Импорт прогнозируется на уровне 1,1 миллиона, что на 30 процентов больше, чем годом ранее. Растущий спрос на пшеничные продукты удовлетворяется за счет импорта, поскольку внутреннее производство составляет менее 10 процентов потребления.

- Множество небольших рынков, включая Гану и Мавританию, также демонстрируют значительный рост потребления, о чем свидетельствует быстрые темпы импорта на сегодняшний день.

Изменения на мировом рынке в 2017/18 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Алжир | Импорт | 7 700 | 8 000 | 300 | Темпы торговли быстрее ожидаемых |

| Аргентина | Экспорт | 14 000 | 14 500 | 500 | Более высокие, чем ожидалось, темпы торговли |

| Австралия | Экспорт | 17 500 | 17 000 | -500 | Конкуренция со стороны Черноморского региона |

| Бразилия | Импорт | 7 800 | 7 000 | -800 | Более низкие, чем ожидалось, темпы торговли |

| Экспорт | 600 | 300 | -300 | Минимальные поставки на данном этапе | |

| Колумбия | Импорт | 2 150 | 1 900 | -250 | Сокращение спроса на кормовую пшеницу |

| ЕС | Экспорт | 25 000 | 24 000 | -1 000 | Торговля ниже ожидаемых темпов из-за сильной конкуренции со стороны России |

| Иран | Экспорт | 550 | 800 | 250 | Высокие темпы экспорта муки и снижение конкуренции со стороны Ирака |

| Япония | Импорт | 5 800 | 6 000 | 200 | Увеличение импорта |

| Казахстан | Экспорт | 7 500 | 8 000 | 500 | Высокие темпы торговли и данные об увеличении запасов по сравнению с предыдущим годом |

| Кения | Импорт | 2 100 | 2 300 | 200 | Быстрый рост спроса на пшеницу, на что указывают высокие темпы торговли |

| Марокко | Импорт | 4 800 | 4 000 | -800 | Увеличение урожая и медленные темпы торговли |

| Филиппины | Импорт | 5 600 | 5 800 | 200 | Рост потребления, что отражено в более активном, чем ожидалось, импорте |

| Россия | Экспорт | 37 500 | 38 500 | 1 000 | Непрекращающиеся поставки на фоне благоприятной погоды |

| Сербия | Экспорт | 1 100 | 800 | -300 | Недостаток конкурентоспособности по отношению к российской пшенице и ограниченные объемы экспорта |

| Турция | Импорт | 5 500 | 5 700 | 200 | Импорт из России выше ожидаемого |

| Экспорт | 6 500 | 6 200 | -300 | Ирак недавно ввел пошлину на импорт пшеничной муки из Турции в размере $60/т |

Ваш комментарий

|

|

|